Die Europäische Zentralbank (EZB) wird in den kommenden 1,5 Jahren Anleihen von Staaten und Unternehmen aufkaufen. Jeden Monat pumpt die EZB 60 Milliarden frisch “gedruckte” Euro in den Geldkreislauf. Insgesamt steht das Volumen bei 1,14 Billionen Euro. Der Hintergrund der Maßnahme ist die deflationäre Wirtschaftskrise der europäischen Wirtschaft. Wie das Beispiel Japan zeigt, wird die Maßnahme nicht das Problem der Hortung von Bargeld und das Parken auf Sichtguthaben lösen.

Der Hintergrund der Wirtschaftskrise ist die Überschuldung von von Staaten; auch Unternehmen und Privatpersonen fallen zunehmend als neue Schuldner aus. Ohne Schuldner fließt das Geld von den Konten der Geldeinleger nicht als Kredit in die Wirtschaft zurück. Damit kommt der Geldkreislauf ins Stocken, die Nachfrage bricht ein, die Preise sinken. Daher pumpt die EZB neues Geld in den Kreislauf. Diese Maßnahme wird jedoch verpuffen. Ein Beispiel gibt Japan.

Das Zerplatzen der japanischen Immobolien-Spekulations-Blase im Jahr 1989 kostete vielen Japanern ihre Geldvermögen. Sie lernten daher mit ihrem Ersparnissen …

“… sparsamer zu leben und vorsichtiger mit Geld umzugehen. Damit verstärkten sich Nachfragestreik und Preisverfall mit der Folge einer konjunkturellen Abwärtsspirale, die nur schwer aufzuhalen bzw. umzukehren ist (…).

Da mit dieser defationären Entwicklung die Bankzinsen fielen, lohnte es sich für die Bürger immer weniger, gespartes Geld zur Bank zu bringen. Dieser Trend zur Geldhortung in den eigenen vier Wänden wurde durch das Wissen über die kritische Situation der Banken und der Wirtschaft noch verstärkt. (…)

Verständlich, dass der Staat mit allen Mitteln versuchte, diese konjunkturgefährdende Kaufzurückhaltung zu durchbrechen und das Wachstum der Wirtschaft zu beleben. (…)

Aber auch diese staatlich finanzierten Konjunkturmaßnahmen konnten die Lähmung des Wirtschaftsgeschehen nicht auflösen.

Vielmehr verschwand das das zusätzlich von der Bank of Japan ausgegebene und vom Staat in Umlauf gesetzte Geld sehr schnell wieder in den Tresoren der Privathaushalte.” Helmut Creutz, “Die 29 Irrtümer rund ums Geld”

Die BILD-Zeitung berichtete 2011, dass der Tsunami “unzählige Tresore” an die Küsten spülte und fragte…

“Wie viele Millionen liegen noch in den Trümmern?

„Irgendwann wurden es zu viele, und wir mussten sie anderswo unterbringen.“ Mittlerweile lagert die Polizei hunderte Tresore in ihrem Parkhaus, täglich kommen neue hinzu.

Der Grund für die seltsamen Tresor-Massen: Viele Japaner bewahren ihr Geld zu Hause auf, weil sie es für sicherer halten. Oder weil die japanischen Banken ohnehin kaum Sparzinsen zahlen!”(BILD)

Japan ist bis heute weiter in der Deflation, trotz Billionen-Summen der Zentralbank, Leitzinsen um 0% Prozent und Schuldenmachens des Staates.

Die Situation ist durchaus mit dem Euro-Raum vergleichbar.

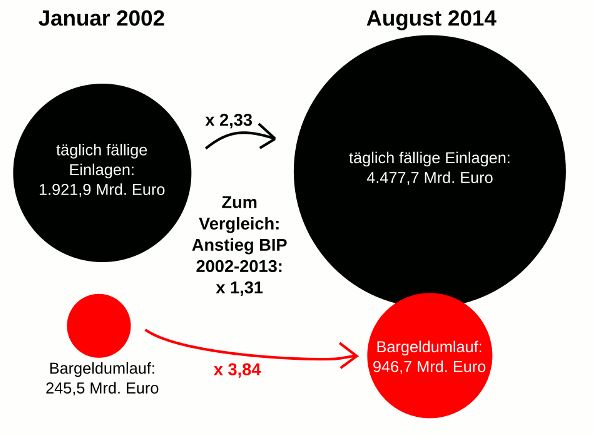

Neben privater Hortung von Bargeld werden Gelder zunehmend auch in Sichtguthaben geparkt. Folgende Darstellung von “faireconomy” zeigt diese Entwicklung.

Quelle: Faireconomy

Die Grafik verdeutlicht die gestiegene Hortung von Bargeld: Die Bargeldmenge stieg um 384 %, von 245,5 Mrd. Euro auf 945,7 Mrd.!

Das Bruttosozialprodukt der Euro-Länder stieg dagegen “nur” um 26%, von 7,56 Billionen (2003) auf 9,60 Billionen (2013). (statistika)

Auch die Zeitung “die Welt” berichtete 2013, dass nur 15% der Bargeldmenge überhaupt zum Bezahlen genützt wird, die Anzahl von 500 Euro-Scheinen nimmt sprunghaft zu.

“Die Bundesbank hat errechnet, dass aktuell nur etwa 15 Prozent der deutschen Bargeld-Nettoemission fürs Bezahlen im Einzelhandel verwendet werden. Der große Rest landet als Geldpolster für schlechte Zeiten unter der Matratze oder im Safe. (…)

500-Euro-Schein erlebt einen Boom

Das Bedürfnis nach einem Bargeldpolster zur Sicherheit ist auch der Grund, warum besonders der 500-Euro-Schein einen Boom erlebt. ” (welt)

Das Problem ist offensichtlich nicht die geschöpfte Geldmenge, dass zu-wenig Geld von der Zentralbank “gedruckt” wurde, sondern die fehlende Umlaufgeschwindigkeit. Das Grundproblem ist die private Hortung von Bargeld und das Parken auf Sichtguthaben.

Daher sinkt die Umlaufgeschwindigkeit, denn das Geld wird nicht ausgegeben oder investiert! Das könnte mit einer Umlaufsicherungs-Gebühr auf Bargeld leicht überwunden werden. Stattdessen pumpt die EZB einfach immer neues Geld in den Geldkreislauf! Das ist unverantwortlich, ein Spiel mit dem Feuer der Inflation und “tödlich” wirkenden höheren Kapitalmarktzinsen!

Helmut Creutz kritisiert zurecht, dass sich dadurch ein “aufgestautes Nachfragepotenzial” bildet, …

“… das bei einem Anspringen der Konjunktur und einer Wiederbelebung des Wachstums zu einem Inflationsschub führen muss. Die damit ansteigenden Zinssätze könnten auch auch für die hochverschuldeten Unternehmen “tödlich” sein, nicht nur für die öffentlichen Haushalte.” (Helmut Creutz, “Die 29 Irrtümer rund ums Geld”)

ein brillianter Film über die Absurdität

unseres mit Geld aus dem NICHTS Systems.

http://www.arte.tv/guide/de/048762-000/staatsschulden-system-ausser-kontrolle

wird am 19.Feb.8:55 noch mal ausgestrahlt.

Warum sollte sich dieses absurde System nicht weiter ausdehnen wie das Weltall mit virtuellen Krediten. Wir dulden es oder dulden es nicht.

100% der Menschheit sind damit versklavt es sei —- denn Waren sind mehr Wert als bunte Zettel.

Viel Glück dem griechischen Finanzminister !!!

die “umlaufsicherung” ist nicht die lösung. sie ist nur eine gleichmäßige, erzwungene inflation. das führt dazu, dass etwas anderes als wertspeicher benutzt wird (außer von den armen, die jucken die paar euro die sie auf ihre kassenhaltung zahlen wahrscheinlich eh nicht). selbst wenn man den wechselkurs stabilisieren könnte, müsste in der währung derselbe zins wie sonst gezahlt werden, denn das kapital hätte die wahl in eine andere währung zu gehen oder sachwerte zu kaufen . mittelfristig endet das experiment mit einem vertrauensverlust und anschließender hyperinflation. der fehler ist, den zins als umlaufprämie zu betrachten, er ist eigentlich ein besitzeinkommen wie aktiendividenden, mieten, oder sonstige leihgebühren. besitzeinkommen abschaffen impliziert eigentum abschaffen, was in eine ökonomisch katastophale kommunistische ordnung führt.

das problem war, dass die blasen überhaupt aufgeblasen wurden. das wurde erreicht, indem zentralbanken die zinssätze nach unten manipuliert haben und das bankensystem mit ihrer möglichkeit, immer liquidität aus dem nichts schaffen zu können, zu überschüssiger kreditvergabe angeregt haben . die lösung lautet nicht die manipulation zu verlängern, weil sie letztendlich doch scheitert, sondern rückkehr zum kapitalismus: schulden und guthaben abschreiben!

Dass andere Wertspeicher als Bargeld gesucht werden, ist gewollt. Das Bargeld soll “umgetauscht” werden. Davon ausgenommen ist die Aneignung von Markteintrittsmonopolen, wie Grund und Boden, Ressourcenrenten. Deshalb Bodenreform unverzichtbar.

Es ist davon auszugehen, dass Vermögende das umlaufgesicherte Geld umtauschen, zum Beispiel “Schweizer Franken” sich eintauschen. Das ist aber kein Problem, weil der Wechselkurs diesen Umtausch unrentabel macht. Das Wichtige ist, dass das umlaufgesicherte Geld wieder in einer Geschäftsbank landet, die es wieder in Umlauf gibt.

Warum sollte umlaufgesichertes Geld abgelöst werden von einer Fremdwährung? Da es stabiles Geld ist, wird es gerne angenommen und wieder ausgegeben. Ich sehe nicht die Gefahr, dass die Preise (umgerechnet in umlaufgesicherten Geld) explodieren würden, weil die Einzelhändler es nicht mehr annehmen. Die Umlaufsicherungs-Gebühr würde ja erst bei Hortung fällig werden! Preissteigerungen sind bei allen Regionalwährungs-Experienten, einschließlich Wörgl, nicht festgestellt worden.

Also im Ernst, im gegenwärtigen System mit der Begründung

Bargeld würde gehortet werden und dem Wirtschaftskreislauf damit entzogen und als Gegenmassnahme eine Bargeldumlaufgebühr erheben zu wollen , mithin die Leute die mit Bargeld ihre täglichen einkäufe erledigen und sonst wenig Bankguthaben haben zu bestrafen ist doch hirnrissig.

wiki:

“Da Bargeldbestände bei Kreditinstituten nicht zinsbringend sind und zudem zu Sicherheitsproblemen (Bankraub) führen können, halten die Banken im Regelfall nur sehr geringe Bargeldbestände vor.”

Bargeld ist nicht zinsbringend, richtig, und exakt das ist der Grund warum solche dummen Vorschläge wie eine Bargeldgebühr im jetzigen System kommen.

Die Banken sind mit Krediten an Mittelstand und Kleinverdienern deshalb so zurückhaltend, weil das risikobehaftetes Kleinvieh ist, was Arbeit, Risikoabschätzung (für kleine Summen) macht und beim Grossvieh, sprich Millionen- und Milliarden Krediten an Staaen und Multis und Corporationen wesentlich mehr zu verdienen ist. So läuft das.

Statt also eine ziemlich unsinnige Diskussion über Bargeldgebühr/Besteuerung zu führen sollte man besser an die Wurzeln diese Zinseszins-Systems gehen, die Grossbanken, die International zocken und die Mehrheit der Leute schädigen, an die (staatliche) Leine nehmen, Staatsfinanzierung über die Zentralbanken betreiben, etc.

Bargeldgebühr ist doch das Letzte was unser verkommenes System benötigt und schadet der Masse der Leute!

war früher auch so ein freigeldfan. aber die österreichische schule und insbesondere die werke von mises haben mir die augen geöffnet.