In einem vielsagenden Interview mit dem Portal “Telepolis” verteidigte Dr. Dr. Rainer Zitelmann die Vermögenselite. Laut seines Blogs ist er von Beruf u. a. Immobilieninvestor. Für sein Buch “Psychologie der Superreichen: Das verborgene Wissen der Vermögenselite” befragte er vermögende Menschen und machte sich offenbar viele ihrer Meinungen zu eigen. Er bringt zwei zentrale Argumente, warum die “Superreichen” weiterhin das Recht haben sollten, von ihren Vermögen zu profitieren: Zum einen würden sie auch mehr Steuern bezahlen und zum anderen wären sie meist “selbstständige Unternehmer und Investoren”, hätten also rechtmäßig ihren Reichtum sich erarbeitet. Im Folgenden wird kritisch auf diese Begründungen eingegangen.

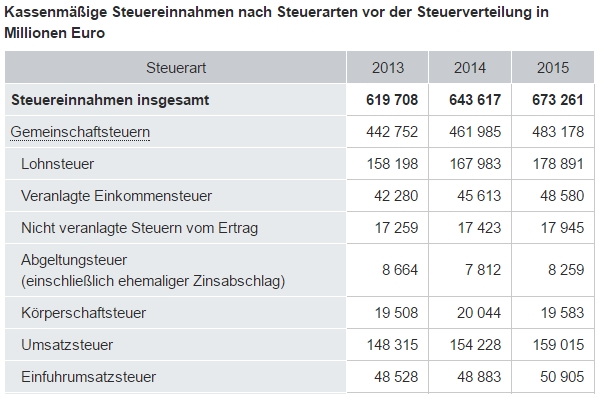

Tatsächlich finanzieren Leistungsträger den Staat, nicht die “Superreichen”. Vor allem gut-verdienende Selbstständige, Angestellte, Arbeiter, Beamte zahlen über ihre Lohn- und Einkommenssteuer 33% aller Steuereinnahmen, 2013 etwa 200 Milliarden (Mrd.) €. Juristische Personen, das sind etwa Aktiengesellschaften, zahlen dagegen vergleichsweise wenig Körperschaftssteuer: 19 Mrd. Euro. Ihr Aufkommen beträgt nur 3% aller Steuereinnahmen. Die Abgeltungssteuer (einschließlich Zinsabschlag) bringt zusätzlich 8 Mrd. €, 1% aller Steuereinnahmen.

Quelle: Destatis

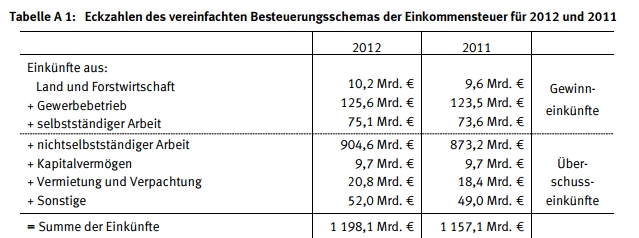

Auch private Personen können Kapitaleinkommen erzielen, resultierend etwa aus Aktienbesitz (Dividenden), und Einkommen aus Vermietung und Verpachtung. Der Staat erzielt auch hier nur geringe Steuereinnahmen:

Der Grund sind die geringen Einkünfte: Private Personen erzielten 2012 nur 9,7 Mrd. € Kapitaleinkünfte. Die Einkünfte aus Vermietung und Verpachtung erbrachten 20,8 Mrd. €. Dagegen versteuerten Selbstständige 75 Mrd. € und Gewerbetreibende 125 Mrd. €. Personen mit nicht-selbstständiger Arbeit gaben Einkommen in Höhe von 904 Mrd. € an.

Quelle: Destatis

Auch bei der Einkommenssteuer tragen also Einkünfte aus Vermögen, Kapitalvermögen und Vermietung und Verpachtung nur gering zu den Staatseinnahmen bei, in Höhe von 30,7 Mrd. Euro. Das sind nur 2,5% aller versteuerten Einkünfte.

Die geringe Besteuerung von Einkünften aus Vermögen ist schockierend, angesichts steigender Mieten und Dividendenzahlungen. Beispielsweise gibt es in Deutschland 40 Millionen Privathaushalte, die 27% ihrer Haushaltseinkommens für Miete ausgeben. Bei einer angenommenen durchschnittlichen Miete von 500 € wären das 240 Milliarden € jährliche Mieteinnahmen. Dazu müssten jedoch auch die Einnahmen aus der Verpachtung und Vermietung von Gewerbeflächen hinzukommen. Angesichts hoher Ladenmieten in den Innenstädten dürfte es sich ebenfalls um einen Milliardenbetrag handeln.

Diese steigenden Kapitaleinkommen drücken sich auch in der Einkommensverteilung des Volkseinkommens aus. 2013 betrugen die Unternehmens- und Vermögenseinkommen 700 Mrd €. (wikipedia)

Offensichtlich wird von diesen Einkommen lediglich ein Teil in Deutschland versteuert: Beispielsweise erzielten im Jahr 2007 Kapitalgesellschaften 65% des Unternehmens- und Vermögenseinkommens, 401 Mrd. €. Versteuert mit der Körperschaftssteuer von 25% wäre es ein Betrag über 100 Mrd. €. Die Körperschaftssteuer brachte 2007 jedoch nur 22 Mrd. €. Was passierte mit den restlichen 78 Mrd. €?

Versteckter Text/Bild

Zeigen

Es ist unverfroren, wenn Dr. Dr. Rainer Zitelmann den Einkommenssteuer-Spitzensteuersatz von 48%, den etwa Gewerbetreibende, Selbstständige zahlen müssen, indirekt in einen Topf schmeißt mit den arbeitslosen Kapitaleinkünften, die “Superreiche” offenbar größtenteils von der Steuer hinterziehen. Dr. Dr. Rainer Zitelmann:

“Jemand, der sehr gut verdient, zahlt in Deutschland fast 48% Prozent Steuern – 45 Prozent Reichensteuer plus Solidaritätszuschlag.”

Ein Grund für die geringe Besteuerung von Kapitaleinkommen und Gewinnen von Kapitalunternehmen ist, dass Gewinne ins Ausland transferiert werden können, in Steueroasen. Welche Personen sich hinter Briefkastenfirmen verbergen, ist unbekannt. Beispielsweise liegt ein großer Teil der Schulden des deutschen Staates, 2 Billionen €, in den Händen ausländischer Gläubiger. Allein der deutsche Gesamtstaat zahlte zwischen 2009 und 2014 zwischen 65 Mrd. € und 51,5 Mrd. € Zinsen im Jahr.

Im Oktober 1993 stellte die Bundesbank klar, dass 80% der neu-gebildeten Geldvermögen zinses-zinsbedingt sind!

„Üblicherweise fließt ein Teil der privaten Geldvermögenserträge nicht in den Konsum, sondern wird gespart. (…) Insgesamt entsprachen Zinsen und Dividenden 1992 rund vier Fünfteln des zur gleichen Zeit neu gebildeten privaten Geldvermögens; im Durchschnitt der fünfziger Jahre hatte diese Relation erst ein Sechstel betragen. Diese Gegenüberstellung (…) deutet darauf hin, dass die wachsende private Ersparnis auf längere Sicht auch eine Folge der Selbstalimentation durch steigende Erträge ist.“

Wer arbeitet, ist blöd

Zur Staatsfinanzierung werden also in allererster Linie Leistungserbringer (und Konsumenten über die Umsatzsteuer) zur Kasse gebeten, aber nicht (arbeitslose) Einkommen, die aus Vermögen sich automatisch ergeben. Daraus kann der Schluss gezogen werden: Wer arbeitet, ist blöd. Vor allen Dingen, weil auch der Sozialstaat von den Leistungserbringern finanziert wird, über die immens hohen Sozialabgaben. Viele versicherungsfremde Sozialleistungen werden von den Sozialversicherungsträgern kostenlos erbracht.

Warum wachsen die Gewinne stärker als die Löhne?

Quelle: Destatis

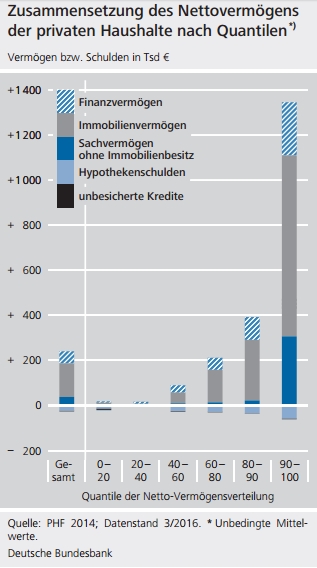

Laut einer Analyse der deutschen Bundesbank konnten in den letzten Jahren diejenigen ihre Vermögen vergrößern, die in Immobilien und Aktien investierten. Das Vermögen war also nicht auf Unternehmertum oder Arbeit zurückzuführen, sondern auf dem bloßen Besitz von Wertpapieren, Grund und Boden.

Quelle: Dt. Bundesbank, “Vermögen und Finanzen privater Haushalte”

“Während die Hälfte der Haushalte, die ihren Hauptwohnsitz besitzen, zwischen 2010 und 2014 Zuwächse beim gesamten Nettovermögen von mehr als 33 500 € verzeichnete, musste sich die Mehrzahl der Mieter mit Zuwächsen von weniger als 1000 € begnügen beziehungsweise Rückgänge hinnehmen.

Ähnlich sieht es für die Besitzer von Wertpapieren im Vergleich mit Haushalten ohne Wertpapierbesitz aus. Die Nettovermögen stiegen bei der Hälfte der Wertpapierbesitzer um mehr als 38000 € an. Bei mehr als der Hälfte der Haushalte ohne Wertpapierbesitz ist das Nettovermögen dagegen um weniger als 2 500 € angestiegen oder sogar zurückgegangen.

Da Wertpapiere vor allem von vermögenden Haushalten und solchen mit hohen Einkommen gehalten werden, die häufig auch Immobilienbesitz aufweisen, ist die Entwicklung des gesamten Nettovermögens der Wertpapierbesitzer zumindest teilweise auch deren Immobilienbesitz geschuldet.”

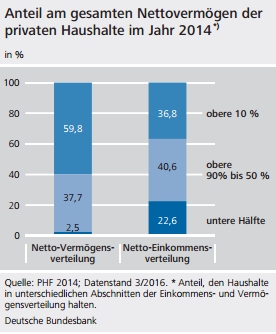

Das volkswirtschaftlich produzierte Vermögen kann sich deshalb zunehmend und unbemerkt eine 10% Oberschicht aneignen, nur deshalb weil sie Kapital besitzt: Bargeld, Wertpapiere, Grund und Boden. Diese Rentenbezieher arbeiten nicht selbst, sie lassen stattdessen für sich arbeiten: Unternehmen, Arbeiter und der Staat dienen den Vermögenden.

Quelle: ebd

Wo ist denn ihre unersetzliche Mitarbeit am Bruttosozialprodukt? Sind sie besonders schlaue Ingenieure oder schuften sie besonders viel in der Fabrikhalle? Wo besteht die Eigenleistung in folgenden Punkten?

- Anlageberater beraten, welches Steuersparmodell angewendet wird, in welchen Unternehmen Geld angelegt wird.

- Banken bieten sichere, festverzinsliche Geldanlagen, die zur Not vom Staat gerettet werden.

- Grund- und Bodenkäufe ermöglichen Spekulationsgewinne, Miet- und Pachtzahlungen.

Warum erlauben es Politiker, dass der Geldadel arbeitsloses Einkommen erzielt und kaum Steuern bezahlt?

Im Zuge der Globalisierung ist es den Vermögenden noch leichter möglich, Kapital zurückzuhalten, in Steueroasen zu verschieben, so Unternehmen und sogar die gesamte nationale Wirtschaft in eine deflatorische Krise zu reißen. Nationalstaaten sind zunehmend erpressbar geworden, machen den Bückling und bieten Investoren und Kapitalunternehmen immer günstigere Standort-Bedingungen. Zum anderen können Vermögende sich auf globaler Ebene Markteintritts-Monopole aneignen und Mitbewerber vom Wettbewerb ausschließen, beispielsweise Grund und Boden in besten Lagen kaufen.

In einem Interview bestätigte Bundesbank-Präsident Dr. Jens Weidmann, dass die Globalisierung in erster Linie Kapitaleinkommen “begünstigt” hat.

Frage: “In den 1960er- und 1970er Jahren gab es in weiten Teilen Europas Wachstum für alle. Mit dem Neo-Liberalismus und dem, was Sie Strukturreformen nennen, sind ab den 1980er Jahre vor allem die Reichen reicher geworden.”

Dr. Jens Weidmann: “Zweifellos begünstigen Globalisierung und technischer Fortschritt Kapitaleinkommen und gut ausgebildete Arbeitnehmer. Deswegen hat beispielsweise die Lohnspreizung zugenommen. Gleichzeitig hat sich aber der Wohlstand insgesamt beträchtlich erhöht. Und das Steuer- und Transfersystem sorgt dafür, dass alle daran teilhaben. Im Übrigen lässt sich die Behauptung eines Trends steigender Ungleichheit für Deutschland nicht belegen: Von Anfang der 1970er-Jahre bis zur Wiedervereinigung war die Ungleichheit im verfügbaren Einkommen im Wesentlichen konstant. Die dann einsetzende Zunahme kam ab etwa 2005 zum Stillstand – also nachdem die Strukturreformen am Arbeitsmarkt und im Sozialsystem durchgeführt worden waren.” (Bundesbank)

“Selfmade-Milliardäre”

Dr. Dr. Rainer Zitelmann:

“Die Zahl der Selfmade-Milliardäre ist so hoch wie nie zuvor. Vor 30 Jahren war der Anteil der Erben sehr viel höher, wie ein Blick auf die einschlägigen Listen im FORBES-Magazin zeigt. Das passt nicht zur These von der Refeudalisierung der Gesellschaft.” (Telepolis)

“Für mich ist ‘neoliberal’ ein Ehrentitel” (ebd)

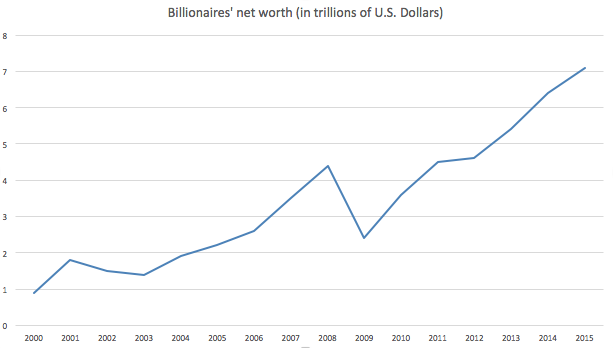

Die Milliardäre der Welt besaßen im Jahr 2015 Vermögen über 7 Billionen US-Dollar, Tendenz steigend.

Quelle: Wikipedia-commons “Vermögen der Milliardäre”

Es geht nicht darum, Einkünfte aus Kapitalvermögen und Vermietung, Verpachtung grundsätzlich zu verhindern, sondern die irrwitzigen Milliarden-Profite zu sozialisieren. Es spricht nichts dagegen, wenn Menschen für ihren Lebensabend vorsorgen, mit dem sich selbst erarbeiteten Geld sparen, um davon eine Immobilie zu erwerben. Es geht hier dem Sparer um Werterhaltung, nicht um Spekulation und Zinses-Zins.

Die Milliarden-Vermögen der Personen aus der “Forbes“-Magazin stammen dagegen größtenteils aus arbeitslosen Einkommen und der Aneignung vom Privilegien, dazu zählen: Spekulation durch große Liquidität, Marktmacht durch Standortvorteile und Immobilienspekulation, monopolartige Infrastruktur-Zugänge und Besitz von Energie-Förderrechten, Privilegien durch Korruption, Patente, virtuelles Land.

Zum Milliardär wird man nicht, weil man Internetseiten oder Software programmiert, Kleidung oder Lebensmittel verkauft, Handys produziert oder Tankstellen betreibt. Als Pioneer können mit neuen Produkten, Erfindungen, Konzepten nach Markteintritt Millionen verdient werden. Dagegen ist nichts einzuwenden. Doch durch Konkurrenz und Marktwirtschaft sinken anschließend automatisch die Gewinnmargen. Problematisch wird es erst dann, wenn eine Vormachtstellung erobert ist, wegen der so erzielbaren Monopolgewinnen.

Beispielsweise basieren Bodenpreise nicht auf dem Wert eines einzelnen Gebäudes, sondern auf der Arbeit der Gemeinschaft, der Infrastruktur. Beispielsweise macht der Souvenir-Laden direkt am Marktplatz die größten Umsätze und bringt den Grund- und Bodenbesitzer die höchste Pacht. Die Konkurrenz ist wegen des Standortnachteils ausgeschaltet. Der Wert einer einzelnen Internetseite basiert nicht auf ihrer Programmierung sondern auf der Verbreitung des Internets. Wer schuf also wirklich den Wert des Unternehmens? Da die Gemeinschaft den Wert der Infrastruktur geschaffen hat, ist es sinnvoll, Unternehmen umso stärker zu besteuern, je mehr sie davon profitieren.

Genauso wie bei der Steuerlast schmeißt Dr. Dr. Rainer Zitelmann bei der Rechtfertigung der Einkommen Leistungserbringer und Superreiche in einen Topf:

“Wenn Sie so gut Fußball spielen können wie Thomas Müller, dann verdienen Sie viel wie er. Und hätten Sie Amazon, das iPhone oder ein Modell wie Aldi erfunden, wären Sie heute wohl auch Milliardär.”

Der Unterschied zwischen Thomas Müller und “amazon” etc. ist, dass Thomas Müller ein Weltklassespieler ist, der mit seiner Leistung sich wertvoll macht. Der Erfolg seiner Mannschaft hängt auch von ihm ab. Dagegen ist die Internetseite “amazon” heute ohne Probleme ersetzbar. Ähnliche Seiten könnten von Mitbewerbern leicht angeboten werden. Die einzigartige Leistung von “amazon” besteht darin, in den 90er Jahren ein Pioneer gewesen zu sein, der von der Verbreitung des Internets profitierte.

Wie könnten arbeitslose Einkommen abgeschöpft werden?

Leistung muss sich lohnen. Deshalb müssen die Einkommens- und Lohnsteuern abgeschafft werden. Zur Finanzierung könnten leicht arbeitslose Einkommen herangezogen werden, ohne dass es irgendwelche negativen wirtschaftlichen Folgen hätte. Die Superreichen profitieren lediglich von der Infrastruktur, die andere aufbauen, nach dem Motto: Gewinne privatisieren, Kosten sozialisieren.

Der Staat könnte einfach Nutzungsgebühren für Infrastruktur erheben. Neben den Einnahmen, wird gleichzeitig den Superreichen der Vorteil entzogen, kostenlos und sogar gewinnbringend ihr Kapital zurückzuhalten. Wie kann dies konkret erreicht werden, ohne Inflation und Besteuerung der Leistungserbringer?

Bargeld

Das Zahlungsmittel ermöglicht Arbeitsteilung und den unkomplizierten Austausch der Arbeitsleistungen. Dadurch funktioniert die moderne, produktive Volkswirtschaft.

Nicht eine einzelne Person, nur weil sie das Bargeld hortet, schafft diesen Nutzen, auch nicht die Zentralbank, welches es druckt und ausleiht. Es ist die Volkswirtschaft, die dank Bargeld und Arbeitsteilung produktiver wird, und gleichzeitig den Gegenwert herstellt.

Jedoch können sich Unternehmen und Privatpersonen das Zahlungsmittel “Bargeld” privat aneignen und der Volkswirtschaft entziehen. Sie haben dann einen Liquidität-Vorteil, über 2-3% der Kaufkraft des gehorteten Geldes. Gerade während einer deflatorischen Entwicklung können Spekulationsgewinne erzielt werden: Schnell etwas kaufen und wieder verkaufen. Flüssig sein. Hohe Beträge werden dazu gerade heute angesichts geringer Zinsen zunehmend in Sichtguthaben “geparkt”. Es ist kein Wunder, dass zu den reichsten Menschen der Welt Spekulanten gehören, wie Warren Buffet oder George Soros.

Mit einer Umlaufsicherung von Bargeld könnten diese Gewinne abgeschöpft werden. Wer Bargeld zurückhält oder auf Sichtguthaben parkt, bezahlt dafür dem Staat darauf eine 5% Gebühr.

Öffentliche Infrastruktur

Es geht hier nicht darum, ob die Infrastruktur dem Staat oder der Privatwirtschaft gehört, wer sie unterhält. Es geht um die volkswirtschaftliche und soziale Errungenschaft, das überhaupt eine Infrastruktur besteht, und darum, wer die Früchte der daraus resultierenden Produktivität erntet. Die Früchte liegen im Boden, konkret im Quadratmeter-Preis. Das heißt, dass eine bessere Infrastruktur, sich in höheren Bodenpreisen wiederspiegelt. Bisher trägt die Kosten die Allgemeinheit, während der Nutzen privatisiert wird. Es ist kein Wunder, dass etwa Donald Trump als Immobilienhai zum Milliardär wurde.

In der “Forbes”-Liste steht an vierter Stelle der Spanier Amancio Ortega. Sein Modeunternehmen erwirtschafte 2016 “rund 2,9 Mrd. Euro”, …

“Als Mehrheitsaktionär fliest von der Dividende des Konzerns ein Großteil in die Kassen von Amancio Ortega. Dieser wiederum investiert das Geld nicht wieder in seinen Modekonzern, sondern ist auch im Immobiliensektor sehr aktiv:

Ortega setzt dabei auf hochqualitative Immobilien in den besten Lagen der Welt. Egal ob London, New York oder Madrid. Amancio Ortega hat dank seiner Erfahrung mit Modeketten auch ein Gespür für ertragreiche Immobilienlagen. Nach einem Zuwachs von mehreren Milliarden Euro in den vergangenen Jahren wuchs sein Gesamtvermögen laut Forbes bis ins Jahr 2016 auf 72,1 Mrd. US-Dollar an. Ortega ist damit nicht nur reichster Spanier, sondern auch reichster Europäer, denn vor ihm rangiert nur Bill Gates.” (die Börse)

Durch eine bodenwertbasierte Grundsteuer könnte der Staat diese Gewinne leicht abschöpfen. Darüberhinaus: Wenn ein Grund- und Bodenbesitzer sein Grundstück zurückhält, sprich nicht bebaut und etwa Mietwohnungen anbietet, dann macht er durch diese Steuer Verluste, da sie sich an den Bodenwerten orientiert. Genauso wie Geld wird dadurch Boden in die Nutzung getrieben. Der Superreiche verliert sein Erpressungspotential.

Es geht hier nicht „nur“ um Straßenbau, sondern um einen funktionierenden Staat, der ganze Städte plant und ein zivilisiertes Zusammenleben organisiert und durchsetzt. Es geht um nichts weniger als um den sozialen Frieden. Die so ermöglichte Zusammenballung von Menschen in Städten, ermöglicht Firmen mit tausenden Arbeitsplätzen und Wertschöpfungsketten.

Telekommunikations-Netz

Ein anderes Beispiel ist der sechst-reichste Mann der Welt, mit 54 Mrd. Euro Vermögen. Der Mexikaner Carlos Slim Helú.

“Als Präsident Carlos Salinas 1990 die staatliche Telefongesellschaft Telmex privatisierte, erhielt ein von Slim geführtes Konsortium (unter Einbeziehung von SBC Communications und France Télécom) den Zuschlag und zahlte mit umgerechnet 1,8 Mrd. US-Dollar einen sehr günstigen Preis. Der Wert des Unternehmens wurde auf etwa 10 bis 12 Mrd. US-Dollar taxiert.[4] Die Telefonkosten stiegen danach in Mexiko dramatisch, ohne dass sich die Qualität des Netzes deutlich verbesserte.[5]

Der mexikanische Ferngesprächsmarkt ist bis heute nicht konsequent für andere Anbieter geöffnet, die Preise zählen zu den höchsten der Welt.[6] Kritiker nehmen an, dass bei der Privatisierung von Telmex ebenso wie bei vielen anderen Privatisierungen unter Salinas Korruption im Spiel war.[7] Telmex ist für Globalisierungskritiker das Paradebeispiel einer gescheiterten, zu einem Monopol führenden Privatisierung.”

“Slim ist auch einer der wichtigsten Aktionäre des Fernsehunternehmens Televisa. Im September 2008 erwarb er 6,4 % an der New York Times Company.[8] Im Januar 2009 erhöhte Slim seinen Anteil durch einen Kredit über 250 Mio. US-Dollar, der bei Fälligkeit im Jahr 2015 mit einer Kaufoption auf weitere elf Prozent der Anteile zu einem vorteilhaften Preis verbunden war.[9] Bereits drei Jahre vor Fälligkeit des Darlehens zahlte das Verlagshaus den Kredit mit Zins und Vorfälligkeitsentschädigung im Jahre 2011 zurück. Slim übte 2015 seine Kaufoption auf 15,9 Mio. A-Aktien zu einem Preis von 101 Mio. US-Dollar aus. Dadurch ist er inzwischen Eigentümer von 16,8 % des Verlagshauses.[10]” wikipedia

Diese Gewinne könnten leicht sozialisiert werden, wenn der mexikanische Staat das Telekommunikationsnetz verstaatlichen und die Nutzungsrechte jährlich meistbietend an Unternehmen versteigern würde.

Internet

Internet ist ein öffentliches Gut, eine zivilisatorische Errungenschaft. Technologien, genauso wie Infrastruktur, ermöglichen es, dass Menschen sich untereinander vernetzen und kommunizieren. Einzelne Firmen haben im Internet jedoch eine Vormachtstellung erreicht und erzielen monopolartige Gewinne. Sie profitieren von etwas, was sie nicht selbst erstellen.

Ausgerechnet Donald Trump warf im Wahlkampf “Amazon” vor, zu viel Macht zu besitzen: Es gäbe ein „Riesiges Monopol-Problem“. Jeff Bezos “nutze als Besitzer der „Washington Post“ die Zeitung, um Einfluss auf die Politik zu nehmen.“

„Jeff Bezos ist Multi-Milliardär. Er hat laut Forbes-Liste 2016 ein Vermögen von ca. 65,3 Milliarden US-Dollar. Damit belegt er auf der Forbes-Liste der reichsten Menschen der Welt Platz 5.“ (Wikipedia)

Der “Amazon” oder “Facebook” – Gewinn beruht nur zu einem geringen Teil auf der Programmierung der Internetseite, sondern auf dem Besitz von „virtuellen Land“, Marktzugang. Mitbewerber haben wegen der geringeren Bekanntheit im Wettbewerb keine Chance.

Es müsste daher bodenwertbasierte, virtuelle Grundsteuer geben, nach dem Prinzip: Je höher der ökonomische Wert der Internetseite, desto höher der Gewinn, desto höher die Grundsteuer.

Patente

Technischer Fortschritt basiert auf den Erkenntnissen der Naturwissenschaft. Im Laufe der Menschheitsgeschichte sind die Wissenschaften zu immer größeren Leistungen in der Lage. Resultate sind Technik, bessere Maschinen, Werkzeuge.

Dies wird heute dadurch erreicht, dass schon Kinder gebildet werden. Der Bildungsstand steigt immer mehr, die Menschheit kann auf die Erkenntnisse früherer Generationen zurückgreifen. Die Kosten werden jedoch der Allgemeinheit aufgebürdet, in den USA sogar privatisiert. Dort müssen sich Studierende verschulden, um horrende Studiengebühren bezahlen zu können. Die Schulden gehen inzwischen in die Billionen US-Dollar.

Privatunternehmen bekommen das Endprodukt, einen hochausgebildeten Menschen, eine aufgeklärte, zivilisierte Gesellschaft, kostenlos zur Verfügung. Darauf aufbauend lässt das Unternehmen nach neuen Produkten forschen und erhält Patente, monopolartige Zugänge zum Markt. Die Gewinn werden privatisiert.

Beispielsweise hat „Windows“ eine Art Monopolstellung bei Betriebssystemen für Personalcomputer. Viele verkaufte Computer und Laptom haben bereits “Windows” installiert. Das Unternehmen „Microsoft“ errang diese Position auch mithilfe wettbewerbsbeschränkender Maßnahmen, die Frank Fichert hier beschreibt „Das Microsoft-Monopol: Herausforderung für die Wettbewerbspolitik“.

Rechtsanwalt Thomas Feil über “Abmahnung von Microsoft”:

“Eine gewisse Monopolstellung Microsofts kann also nicht geleugnet werden und kommt auch nicht von ungefähr. Das Unternehmen fährt eine harte Schiene gegen Missbrauch mit den Rechten an seinen Produkten wie Office und Windows. Die absurd hohen Strafzahlungen wegen Wettbewerbsverstößen werden eher in Kauf genommen, als dass zu früh, zu viele Informationen ausgegeben werden. Abschließend lässt sich also sagen, dass dieses Unternehmen alles dafür tut um seine Produkte zu schützen und seine Rechte zu wahren.” (recht-freundlich)

Nicht umsonst ist Bill Gates auch dank Lizenzgebühren, laut “Forbes”, der reichste Mann der Welt mit 73 Mrd. Euro. Diese Gewinne müssten jedoch, zum Teil, an die Allgemeinheit abgeführt werden, etwa um die Schulden der Studenten zu tilgen, ein erstklassiges und kostenloses Bildungssystem jeden Menschen auf der Welt zu garantieren.

Fazit

Superreiche verstecken sich steuerlich hinter den Leistungserbringern. Linke Parteien wollen Vermögen und Einkommen zwar von oben nach unten umverteilen, aber es ist ihnen egal, wie es erzielt wurde, ob aus Leistung oder aus Vermögen. Das ist jedoch ein wichtiger Unterschied.

Deshalb wird beispielsweise vorgeschlagen, die Einkommenssteuer für große Einkommensbezieher pauschal stark zu erhöhen. Dadurch demotiviert man jedoch Unternehmer, Gewerbetreibende, Selbstständige, gut-verdienende Angestellte und Arbeiter! Linke Regierungen sägen sich deshalb regelmäßig den Ast ab, auf dem sie sitzen.

Dabei liegen nach Berechnungen von Experten die arbeitslosen Einkommen bei umgerechnet 330 Mrd. € im Jahr. Laut Dr. Norbert Olah, Thomas Huth und Prof. Dr. Dirk Löhr war das allein 2015 der Betrag, der von der leistenden Bevölkerung an die Vermögensbesitzer umverteilt wurde, von unten nach oben. Bereits jetzt besitzen 1% der Weltbevölkerung mehr als 50% des Vermögens, Tendenz weiter steigend.

“Acht Milliardäre besitzen genauso viel Vermögen wie die ärmere Hälfte der Weltbevölkerung.” (oxfam)

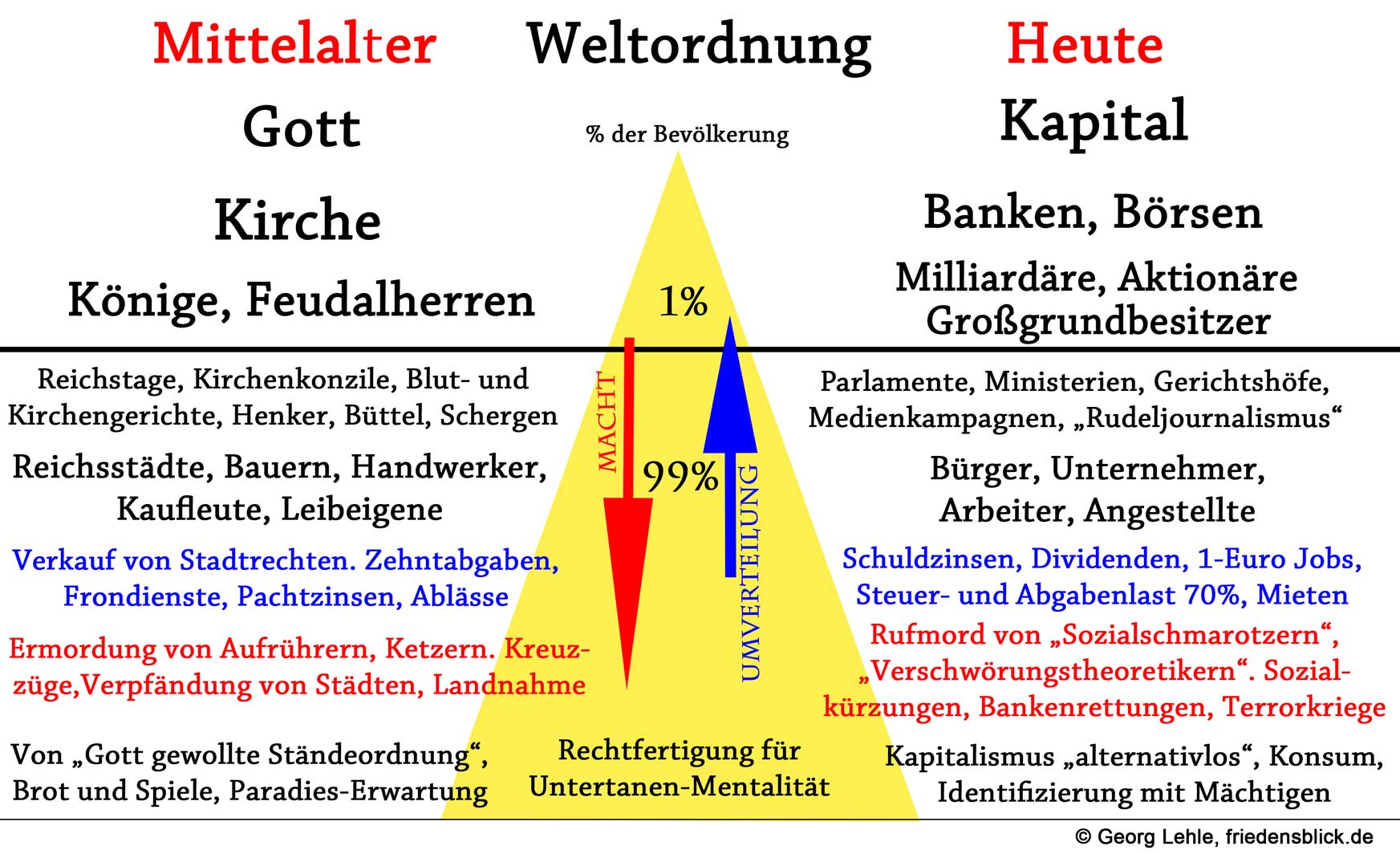

Die “Refeudalisierung” der Gesellschaft schreitet voran. Im Mittelalter gab die Ständeordnung die Machtverhältnisse vor. Die Feudalherren, die Fürsten und die Kirche, hatten die Macht und das Land. Heute steht die Menschheit vor der großen Gefahr, dass solche Zustände zurückkehren, nur dass es jetzt die Superreichen sind. Auch dieser “Elite” reden wieder Hofschranzen ein, dass sie die unverzichtbare Leistungselite wäre, obwohl der Kaiser gar keine Kleidung anhat.

Die Ideen neue Steuern zu generieren ohne Alte abzuschaffen ist ein Irrweg.

Gleichfalls ein Irrweg ist, (im gegenwärtigen System) zu glauben über eine Bargeldgebühr die “Wirtschaft” ankurblen zu können. Warum? Vgl.. hierzu:

http://www.vollgeld-initiative.ch/

“Heute sind nur Münzen und Banknoten gesetzliches Zahlungsmittel. Diese machen aber nur 10 Prozent der umlaufenden Geldmenge aus. Zirka 90 Prozent sind elektronisches Geld (Buchgeld), das die Banken per Knopfdruck selber schaffen, um damit ihre Geschäfte (u.a. Kredite, Immobilien, Aktien) zu finanzieren.”

G.Lehle:

“Jedoch können sich Unternehmen und Privatpersonen das Zahlungsmittel „Bargeld“ privat aneignen und der Volkswirtschaft entziehen. ”

Merke: Privatpersonen (die große Menge der Leute) eignen sich kein Bargeld an und entziehen es der Volkswirtschaft. Völlig falsche Denke!

Vgl. hierzu auch das Basisproblem:

http://www.spiegel.de/wirtschaft/soziales/goldstandard-und-vollgeld-zweifel-am-finanzsystem-a-853621-3.html

Zur “grundwertbasierten Steuer”, die schwierig zu erheben ist und das gegenwärtige ungerechte Steuersytem zementiert ebenfalls ein Vorschlag aus der Schweiz, der Steuerflüchtige, Groß-Konzerne, wallstreet Casino player und Superreiche treffen würde, also genau die Richtigen, Einkommen, Mehrwert, Mineral Öl etc. Steuern unnögig machen würde, also Otto NOrmal Verbraucher völlig entlasten könnte und damit die Wirtschaft ankurblen könnte.

http://www.infosperber.ch/Gesellschaft/Steuerwettbewerb-Schlupflocher-Mikrosteuer-Zahlungsverkehr

Um Längen intelligenter als sich neue, kompliziert zu erhebende, Steuern auf Grund und Boden und Bargeld auszudenken.

Vollgeld plus Mikrosteuer!

Deine Aussage ist unverständlich: “Gleichfalls ein Irrweg ist, (im gegenwärtigen System) zu glauben über eine Bargeldgebühr die „Wirtschaft“ ankurblen zu können.”

In diesem Artikel berichtet die “Welt” über eine Stellungsnahme der Bundesbank zur “Vollgeld-Initiative”. Es wird auch eine Grafik von Helmut Creutz gezeigt, um das Geldsystem zu erklären. Dort gibt es außerdem eine Grafik über die sinkende/geringe Umlaufgeschwindigkeit des Geldes. Mit einer Umlaufsicherung des Bargeldes könnte dieses Problem einfach gelöst werden.

Hier ist die Stellungsnahme der Bundesbank. “Die Rolle von Banken, Nichtbanken und Zentralbank im

Geldschöpfungsprozess” https://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2017/2017_04_monatsbericht.pdf?__blob=publicationFile

Georg: “Deine Aussage ist unverständlich: „Gleichfalls ein Irrweg ist, (im gegenwärtigen System) zu glauben über eine Bargeldgebühr die „Wirtschaft“ ankurblen zu können.“

Hatte ich doch zitiert warum:

http://www.vollgeld-initiative.ch/

„Heute sind nur Münzen und Banknoten gesetzliches Zahlungsmittel. Diese machen aber nur 10 Prozent der umlaufenden Geldmenge aus. Zirka 90 Prozent sind elektronisches Geld (Buchgeld), das die Banken per Knopfdruck selber schaffen, um damit ihre Geschäfte (u.a. Kredite, Immobilien, Aktien) zu finanzieren.“

W e r was ändern will, muß schon an die 90 % ran (Stichwort Vollgeldinitiative) und n i c h t an die 10 % und das Bargeld (Dein Vorschlag), der letzten “Freiheit”für die Masse der Leute in einem modernen Sklavensystem.

Stichwort Vollgeld!

Und damit sind wir bei den Banken und deren (partieller) Buchgeldschöpfung, die beendet werden muß, auch wenn ein Laie wie Helmut Creutz (bankersystemerhaltend) anderes behauptet.

Ein Satz aus Deinem link der Bundesbank zur Geldschöpfung der (privaten) Banken:

“Dabei hängt die Fähigkeit der Banken, Kredite zu vergeben und Geld zu schaffen, nicht davon ab, ob sie bereits über freie Zentralbankguthaben oder Einlagen verfügen. ”

Genau d a s wurde ja immer bestritten, vgl. diversen Artikeln hier .

UND

http://www.vollgeld-initiative.ch/fragen/#c1831

“Ist die Geldschöpfung der Banken wissenschaftlich nachgewiesen?”

Ja, selbstverständlich.

Auf unserer Website finden sie dazu ausführliche, offizielle Erläuterungen von Zentralbanken und Wissenschaftlern: http://www.vollgeld-initiative.ch/wie-entsteht-geld

Zum Beispiel schreibt die Deutsche Bundesbank: “Tatsächlich wird bei der Kreditvergabe durch eine Bank stets zusätzliches Buchgeld geschaffen. Die weitverbreitete Vorstellung, dass eine Bank ‘auch altes, schon früher geschöpftes Buchgeld, z.B. Spareinlagen, weiterreichen’ (könne), wodurch die volkswirtschaftliche Geldmenge nicht erhöht wird, trifft nicht zu.” (zum Inhaltsverzeichnis)

Und genau diese Giral-bzw. Buchgeldschöpfung der (privaten)Banken muß angegangen und beendet werden.

Vgl. auch

http://www.vollgeld-initiative.ch/2-minuten-info/

und

http://www.vollgeld-initiative.ch/fragen/#c1797

“• “Ist die Vollgeld-Initiative radikal?”

Ist es radikal, wenn das Bankengeschäft in allen Bereichen – mit der Ausnahme der Geldschöpfung – unverändert bleibt?

Ist es radikal, wenn sich die Vollgeld-Initiative dafür ausspricht, dass jedermann über ein Geldkonto verfügen können muss, das nur ihm gehört und über welches nur der Eigentümer verfügen darf?

Das bestehende Banknotenmonopol ist allgemein akzeptiert und niemand sieht darin ein Problem. Somit gibt es auch keine echten Argumente gegen die Ausweitung des Geldmonopols auf das heute üblich gewordene elektronische Buchgeld.”

hier ein paar Argumente der Schweizer Initiative:

” “Stimmt es, dass mein Bargeld bei der Einzahlung auf mein Konto zu unechtem Geld wird?”

Ja, denn der Kontosaldo ist nur ein Gutschein auf Bargeld, ein ungedecktes Zahlungsversprechen.

Wenn Sie Geld auf Ihr Bankkonto einzahlen, ist es nicht mehr Ihr Geld, denn durch die Einzahlung sind Sie automatisch Gläubiger Ihrer Bank geworden. Ihr Geld geht rechtmässig in den Besitz der Bank über. Der Kontoauszug ist nur das Versprechen, Ihnen das Geld bei Bedarf auszuzahlen, er verkörpert quasi einen Gut- oder besser einen Schuldschein. Nur ist dieser Schuldschein eben nicht gedeckt: Die Banken rechnen damit, dass niemals alle Kunden gleichzeitig alle Schuldscheine einlösen. Deshalb können sie ihren tatsächlichen Vorrat an Nationalbank-Geld gering halten. Das bedeutet aber zugleich, dass das Versprechen, das Ihnen die Bank gegeben hat, möglicherweise nicht gehalten wird. In diesem Fall wäre Ihr Geld weg. (zum Inhaltsverzeichnis)

• “Stimmt es, dass mein Lohn, wenn er auf mein Konto überwiesen wird, automatisch zu einem Darlehen an die Bank wird?”

Ja, genau das passiert heute ohne Ihr Einverständnis. ”

M.E. ist diese Vollgeldinitiative worüber 2018 in der Schweiz abgestimmt wird (und natürlich die Mikrosteuer deren Abstimmung geplant ist) der einzig erfolgversprechende Weg um aus der gegenwärtigen Misere des einseitig neoliberalen Wirtschaftsystems der westlichen Staaten gepaart mit Globalisierung, herauszukommen, bzw. gegenzusteuern.

Johannes schrieb:Ein Satz aus Deinem link der Bundesbank zur Geldschöpfung der (privaten) Banken:

„Dabei hängt die Fähigkeit der Banken, Kredite zu vergeben und Geld zu schaffen, nicht davon ab, ob sie bereits über freie Zentralbankguthaben oder Einlagen verfügen. “

Genau d a s wurde ja immer bestritten, vgl. diversen Artikeln hier .

Du musst schon die ganze Stellungsnahme der Bundesbank zitieren:

“Bankseitig findet die Geldschöpfung ihr Grenzen im Ertrags-Kosten-Kalkül der einzelnen Banken sowie in (…) Regulierungsvorschriften.”

Was heißt das? Die Bank kann zwar dem Krediteur ein Sichtguthaben einräumen, ohne eigenes Zentralgeld-Guthaben, muss aber den Betrag refinanzieren.

“Begrenzungen ergeben sich zum Beispiel aus der Notwendigkeit, die geschaffenen Kredite zu refinanzieren. Hier haben Einlagen eine wichtige Bedeutung: Denn Banken haben trotz ihrer Fähigkeit zur Geldschöpfung, das heißt zum Aufbau von Aktiva durch selbst begebene Verbindlichkeiten in Form von Sichteinlagen, einen Refinanzierungsbedarf in Zentralbankguthaben.

Dieser resultiert daraus, dass die durch Kreditvergabe geschaffenen Einlagen, wie beschrieben, über den Zahlungsverkehr oder durch Barabhebungen jederzeit zumindest teilweise wieder abfließen können.”

Durch die Rückzahlung des Kredits kommt es zur Geldvernichtung.

“Auch die vorzeitige Tilgung eines Kredits und die damit verbundenen Kredit- und Geldvernichtung geht im Regelfall vom Kreditnehmer aus.”

Fristentransformation – Sichteinlagen werden mittel- und langfristig kreditiert

“Obschon Banken im Rahmen ihres Kreditgeschäfts in vergleichsweise illiquide Projekte oder Vermögenstitel investieren, stellen sie liquide und grundsätzlich verzinsliche Vermögenstitel in Form von Sichteinlagen bereit (aus Sicht der Bank sind dies Verbindlichkeiten), die eine gleichmäßigere Rendite versprechen als andere Anlageformen. Über die Bereitstellung von Sichteinlagen, bei „gleichzeitiger“ Investition in illiquide Projekte, führen Banken eine Fristentransformation durch. Sie schaffen Liquidität und geben den Einlegern die Möglichkeit, intertemporal dann zu konsumieren, wenn sie es wünschen.”

Was wäre das Resultat eines “Vollgeldes”? Einer 100% Deckung von Sichtguthaben durch Zentralbankgeld

“Denn in dem Maße wie eine verstärkte Refinanzierung über die Notenbank infolge einer Anhebung des Reservesatzes erforderlich wird, müssen Banken für sich genommen mehr notenbankfähige Sicherheiten für die nachgefragte Menge an Reserven hinterlegen. Je strenger die Vorgaben hinsichtlich des Sicherheitenrahmens, desto eher geht eine Anhebung des Reservesatzes auf

100% mit einer entsprechenden Einschränkung der Bereitstellung von Krediten und Liquidität einher.”

“Demzufolge würde die Kreditabteilung quasi keine Fristentransformation durchführen und könnte daher eine zentrale Funktion des Bankensektors nicht erfüllen. Ein solches Finanzsystem ohne Fristentransformation dürfte mit Wohlfahrtseinbußen einhergehen,denn in einem solchen System ließen sich mit dem Wegfall der Transformationsfunktion die Präferenzen von langfristig

orientierten Investoren und deren etwaige kurzfristige Liquiditätsbedürfnisse schlechter in Einklang bringen.”

“Es ist jedoch nicht erkennbar, dass diese Beschränkungen tatsächlich zu einem insgesamt stabileren Finanzsystem führen, als dies über eine zielführende Regulierung ohnehin auch möglich wäre. Zugleich würde ein solcher Systemübergang aber das Risiko eröffnen, wichtige volkswirtschaftliche Funktionen des Bankensystems in Mitleidenschaft zu ziehen, die für eine stabile realwirtschaftliche Entwicklung notwendig sind.”

G.L.

“ Johannes schrieb: Ein Satz aus Deinem link der Bundesbank zur Geldschöpfung der (privaten) Banken:

„Dabei hängt die Fähigkeit der Banken, Kredite zu vergeben und Geld zu schaffen, nicht davon ab, ob sie bereits über freie Zentralbankguthaben oder Einlagen verfügen. “

Genau d a s wurde ja immer bestritten, vgl. diversen Artikeln hier .

G.L.

Du musst schon die ganze Stellungsnahme der Bundesbank zitieren:

„Bankseitig findet die Geldschöpfung ihr Grenzen im Ertrags-Kosten-Kalkül der einzelnen Banken sowie in (…) Regulierungsvorschriften.“

G.L. : „Was heißt das? Die Bank kann zwar dem Krediteur ein Sichtguthaben einräumen, ohne eigenes Zentralgeld-Guthaben, muss aber den Betrag refinanzieren.“

Diese Interpretation ist nicht richtig.

Der eingeräumte Kreditbetrag wird doch per Giroausgleich zu einem guten Teil über die Guthaben der Bankkunden und über den Interbankenhandel (die Banken räumen sich hierbei zu günstigen Konditionen gegenseitig Kredit ein) refinanziert und primär eben n i c h t über die Zentralbank.

Wie mehrfach erklärt benutzt die Bank die Einlagen der Kunden (deren Geld!!) und und insbesondere auch die Girokonteneinlagen der Kunden, um den Giroabgleich und damit auch einen guten Teil der „Refinanzierung“ zu machen.

Exakt das bestätigst Du im Artikel:

http://friedensblick.de/4740/geldschoepfung-geschaeftsbanken/

“Daher ist die momentane Praxis der Banken, Giralgeld-Guthaben als Kredit zu vergeben, eine „potentielle“ Geldschöpfung. Sie wird aber erst dann zur Geldschöpfung, wenn die Bankkunden ihre Girokonten plündern und ausgäben.”

Der zweite Satz ist natürlich falsch, weil der Kreditnehmer das von den Banken via o.g. Mechanismus geschöpfte Geld ja ausgibt, es in den Wirtschaftskreislauf bringt. Sollte logisch sein, niemand nimmt einen Kredit auf, zahlt Kosten, Zins und Tilgung, ohne das Kreditgeld auszugeben.

Deine Aussage hier:

http://friedensblick.de/23268/geldmuseum-der-deutschen-bundesbank-klaert-ueber-geldschoepfung-auf/

„Die Bundesbank macht klar: Geschäftsbanken können nur dann Geldschöpfung betreiben (Kredite vergeben), wenn sie eine entsprechende Menge Geld selbst zur Verfügung haben, durch Einlagenpolitik, oder wenn sie sich das ausgeliehene Geld selbst bei einer anderen Bank ausleihen oder bei der Zentralbank. Dementsprechend findet sich die Phrase Geldschöpfung „aus dem Nichts“ weder im Geldmuseum, noch in der hier zitierten Broschüre. “

ist somit nicht richtig! Die Banken betreiben doch “ Geldschöpfung aus dem „Nichts“ via Kreditvergabe, zu einem guten Teil nicht mit ihrem eigenen Geld sondern mit fremden Geld, dem Girogeld ihrer Kunden. Die Banken benutzen die Girokontoguthaben der Masse der Leute um (ständig wachsendes!) Buchgeld via Kresitvergabe zu generieren/zu schöpfen und daneben Zins und Zinseszins und andere Gewinne zu realisieren. So eine “Geldschöpfung” nennt sich bei Papier-oder Münzgeld Geldfälschung oder Falschmünzerei und ist verboten.

Es ist hierbei egal ob nur 10 % oder 40% oder 60 % des umlaufenden Buchgelds aus dieser legalen „Geldfälschung“ /Generierung von Buchgeld, der Banken stammen. Es ist allemal geschöpftes/kreiertes Geld und Otto Normalverbraucher wird dafür bestraft wenn er Geld z.B. via Geldfälschung kreiert.

G.L.:

Was wäre das Resultat eines „Vollgeldes“? Einer 100% Deckung von Sichtguthaben durch Zentralbankgeld

„Denn in dem Maße wie eine verstärkte Refinanzierung über die Notenbank infolge einer Anhebung des Reservesatzes erforderlich wird, müssen Banken für sich genommen mehr notenbankfähige Sicherheiten für die nachgefragte Menge an Reserven hinterlegen. Je strenger die Vorgaben hinsichtlich des Sicherheitenrahmens, desto eher geht eine Anhebung des Reservesatzes auf 100% mit einer entsprechenden Einschränkung der Bereitstellung von Krediten und Liquidität einher.“

Das ist grober Unsinn, weil derzeit ein guter Teil der „Refinanzierung“ über die Kundenkonten/Gelder läuft, Geld welches den Banken nicht gehört, die Bank somit Ihre Kunden (denen sie keine Zinsen zahlt, derzeit in der Schweiz sogar Negativzinsen bezahlen läßt!) eigentlich betrügt.

Klar ersichtlicher Sachverhalt, weil bei einem Banken run, die Bank Pleite ist und die Leute nicht mal ihre Girokonteneinlagen bekommen, sie verlieren.

Die Banken müssten unter Vollgeld für Kredite zu 100 % bei der Notenbank rückfragen und können nicht mehr (Buch) Geld via Kreditkontenanschreibung (=Fälschung per Doppelbuchung) , (Buch) Geld via Kreditgewährung schöpfen/kreieren (bzw. „fälschen“) , wie bisher und mit diesem geschöpften Geld („Falschgeld“) z.B. im wallstreet Casino zocken oder die Staatsverschuldung per Profiten allein mit Tastaturumbuchung, „finanzieren“.

Es ist sowieso ein Skandal, daß sich der Staat teure Millionenkredite (die bekommt der Staat ohne Sicherheiten!) bei privaten Banken (zu deren Profitvermehrung) besorgt, statt gleich bei der Zentralbank!

Die Banken haben somit an weiterer Staatsverschuldung und Zins/Zinseszinszahlungen durch die Bürger großes Interesse, sind damit z.B. an Kriegen (die bringen enorm Zinsen und Zinsezinsen) und deren Auslösung z.B. durch false flag Operationen, voll interessiert sind (Stichwort: militärisch-industrieller Banken und Sicherheitskomplex, die Geißel der Menschheit!)

Die Zentralbank legt unter Vollgeld je nach Konjunkturlage den Zinsatz für die Banken fest und die Seignorage Gewinne der Buchgeldschöpfung macht die Zentralbank (und damit die Allgemeinheit) und n i c h t mehr die Banken. Darum geht es.

http://www.vollgeld-initiative.ch/fragen/#c3200

z.B.

„• “Was bedeutet Vollgeld für die Banken?“

Das traditionelle Bankgeschäft wird gefördert.

Banken machen mit Vollgeld das, was sie schon immer getan haben: Kredite vergeben, den Zahlungsverkehr abwickeln und Vermögen verwalten. Der Unterschied: sie dürfen kein elektronisches Buchgeld mehr herstellen. Somit können die Banken nur noch mit Geld arbeiten, das ihnen von Sparern, anderen Banken oder von der Nationalbank zufliesst oder das sie selber besitzen. Damit haben sie keinen unfairen Vorteil mehr, sondern werden allen anderen Marktteilnehmer – die alle kein Geld herstellen können – gleichgestellt. (zum Inhaltsverzeichnis)

• “Was bedeutet Vollgeld für die Bankkunden?”

Das Geld auf dem Konto wird so sicher wie Bargeld.

Banken verwalteten bisherige Zahlungskonten zukünftig wie Wertschriften-Depots. Das Geld gehört dann den Kontobesitzern und geht nicht verloren, falls eine Bank in Schieflage gerät. Allerdings wird es (wie Bargeld) nicht verzinst. Wer gerne Zins statt krisensicheres Geld möchte, kann der Bank nach wie vor sein Geld über ein Sparkonto zur Verfügung stellen. (zum Inhaltsverzeichnis)

• “Wer verliert? Wer gewinnt?“

Banken verlieren nichts, Bürger und Staat erhalten bislang ungenutzte Geldschöpfungserlöse.

Von 2007 bis 2014 haben Schweizer Banken 34,8 Milliarden Franken verborgene Subventionen erhalten, weil sie selber elektronisches Geld herstellten, so eine internationale Studie der Copenhagen Business School und der New Economics Foundation.* Von diesen versteckten Subventionen profitierten vor allem die Grossbanken, kaum jedoch die Raiffeisen- und Regionalbanken.

Aber seit einigen Jahren gibt es diesen finanziellen Vorteil nicht mehr, denn ob Banken kostenlos selbst Geld schaffen oder zu Null Prozent Zins von der Nationalbank leihen, macht für sie keinen Unterschied. Der Zeitpunkt für eine Umstellung auf Vollgeld ist also günstig. Die Banken verlieren nichts.

Die Banken können auch mit Vollgeld rentabel arbeiten. Das zeigt die PostFinance, die heute schon ähnlich wie eine Vollgeld-Bank arbeitet, da sie selbst kein Geld erzeugen kann. Auch Versicherungen und andere Finanzunternehmen arbeiten rentabel, ohne selbst Geld herzustellen.

Gewinner sind die Bürgerinnen und Bürger, der Bund und die Kantone. Denn die Nationalbank kann neues Geld schuldfrei an diese auszuzahlen. Das könnten pro Jahr insgesamt mehrere Milliarden oder mehrere hundert Franken pro Kopf sein. Einen rechtlichen Anspruch darauf gibt es aber nicht.

* neweconomics.org/2017/01/making-money-making-money. (zum Inhaltsverzeichnis)

“Die Banken müssten unter Vollgeld für Kredite zu 100 % bei der Notenbank rückfragen ”

Korrektur:

Die Banken müssten unter Vollgeld , wenn ihre Eigenmittel, das längerfristige Geld der Sparer welches ihnen anvertraut wurde und ihre Fremd/Interbankenkredite/Mittel nicht ausreichen, bei bei der Notenbank um Kredite anfragen, welche diese (Zinsen je je nach Konjunkturlage) an die Banken vergibt.

“Johannes: Diese Interpretation ist nicht richtig.

Der eingeräumte Kreditbetrag wird doch per Giroausgleich zu einem guten Teil über die Guthaben der Bankkunden und über den Interbankenhandel (die Banken räumen sich hierbei zu günstigen Konditionen gegenseitig Kredit ein) refinanziert und primär eben n i c h t über die Zentralbank.”

Das erklärt Dir die Bundesbank genau:

“Geldschöpfung erfolgt zunächst unabhängig von bestehenden Zentralbankguthaben der Banken …”

Besitzt eine Bank nicht genügend Zentralbankguthaben, um die Zahlung abzuwickeln, kann sie sich unter bestimmten Bedingungen auch erst in Reaktion auf den Abfluss an Einlagen und den daraus entstehenden Bedarf an Zentralbankguthaben derartige Guthaben beschaffen;

dies kann leihweise über den Interbankenmarkt, das heißt von anderen Banken, oder direkt von der Zentralbank erfolgen.

Sie kann außerdem Zentralbankguthaben über bargeldlose Transaktionen erhalten, wenn es ihr gelingt, neue Einlagen von Kunden anderer Banken zu akquirieren. In der Realität wird Bank A aber versuchen, den aus dem Zahlungsverkehr ihrer Kunden entstehenden Bedarf an Zentralbankguthaben

im Vorfeld abzuschätzen und ihn bei ihren Geschäftsentscheidungen über Kreditvergabe und -refinanzierung vorausschauend zu berücksichtigen.”

“Eine Bank kann ihre Kreditvergabe darüber hinaus ausweiten, indem sie höhere Risiken eingeht und zum Beispiel die Anforderungen an Bonität oder Sicherheiten der Kreditnehmer senkt. Das damit verbundene erhöhte Kreditausfallrisiko bedeutet jedoch bei unverändertem Kreditzins einen geringeren risikoangepassten erwarteten Ertrag des Kredits. Bezieht die Bank das erhöhte Kreditausfallrisiko in ihr Kalkül mit ein, ist eine fortgesetzte Ausweitung der Kreditvergabe durch Inkaufnahme höherer Ausfallrisiken aus ihrer Sicht immer weniger sinnvoll.”

“Begrenzung der Geld- und Kreditschöpfung durch Interaktion von Banken, Nichtbanken und Zentralbank

“Erhöht gleichzeitig eine Vielzahl von Banken ihre Kreditvergabe, geht jeder einzelnen Bank zwar ein mehr oder weniger großer Teil der von ihr selbst geschöpften Einlagen durch Zahlungsvorgänge verloren, zugleich können ihr aber durch Zahlungen an ihre eigenen Kunden neue Einlagen von anderen Banken zufließen. Den Abflüssen von Zentralbankguthaben durch die Transaktionen ihrer eigenen Kreditnehmer können somit Zuflüsse an Zentralbankguthaben durch Zahlungen an ihre Einleger gegenüberstehen,

wodurch der Refinanzierungsbedarf jeder einzelnen Bank vermindert wird.

Dessen ungeachtet werden die Spielräume für die Geld- und Kreditschöpfung des Bankensystems insgesamt jedoch durch das Verhalten der Nichtbanken und der Geldpolitik der Zentralbank bestimmt. (…)

Gegeben diese Faktoren kann das Bankensystem die für eine erhöhte Kreditvergabe erforderliche zusätzliche Kreditnachfrage mit günstigeren Kreditkonditionen stimulieren.

Eine fortgesetzte Ausweitung der Kreditvergabe des Bankensystems durch immer weiter vergünstigte Kreditkonditionen wird aber durch das zuvor beschriebene Ertrags-Kosten-Kalkül der Banken eingedämmt.”

Bundesbank Erklärung zitiert von G.L.

„Geldschöpfung erfolgt zunächst unabhängig von bestehenden Zentralbankguthaben der Banken …“

Exakt das versuche ich die ganze Zeit hier klarzumachen.

Alles andere oben von G.L: der Bundesbank Zitiertes ist Ergänzung dieser Aussage, die meinen Vortrag nicht widerlegen kann.

Merke: ellenlange weitere Erklärungen/Einschränkungen der Bundesbank ändern n i c h t s an

„Geldschöpfung erfolgt zunächst unabhängig von bestehenden Zentralbankguthaben der Banken …“

Selbst die Bundesbank bestätigt die Geldschöpfung der (privaten) Banken.

Niemand ausser der Zentral/Bundes/Notenbank sollte das Recht zur Geldschöpfung haben. Ist das so schwer zu verstehen?

W o nun soll das Problem sein, den Banken die Geldschöpfung, also die Herstellung von Buchgeld (was das alleinige Recht der Notenbanken sein sollte) zu verbieten, zu entziehen durch ein Vollgeld System wie von den Schweizern vorgeschlagen?

W a r u m sollen die Masse der Leute, die Steuerzahler (trotz angeblichen bail-in nach den bail outs nach 2008 ) doch wieder für die Banken und deren Gier bezahlen und ihnen weiter das Recht geben Geld via Kreditvergabe zu schöpfen ?

aktuell:

https://deutsche-wirtschafts-nachrichten.de/2017/05/01/eu-prueft-beteiligung-der-steuerzahler-an-banken-rettung/?nlid=f6eddcd75c

Wo ist das Problem? Fassen wir unseren Diskussionsstand zusammen:

1. Eine Bank braucht bei der Kreditvergabe kein Zentralbankgeld, da sie die Kreditsumme lediglich als Sichtguthaben zur Verfügung stellt.

2. Danach muss die Bank jedoch die Kreditsumme refinanzieren, da der Kreditnehmer das Geld ausgibt. Es kommt zu einem Abfluss an Zentralbankgeld, entweder durch Bargeld-Abhebung oder bargeldlose Ausgabe des Kreditnehmers.

3. Die Bank muss sich jedoch nur selten frisches Zentralbankgeld bei der Zentralbank ausleihen, wegen Interbanken-Handel, Clearing (Verrechnung von Forderungen/Verbindlichkeiten zwischen Banken), vorhandenen Zentralbank-Geld durch Einlagen.

Da wir uns in diesen drei Punkten einig sind, verstehe ich nicht diese Aussage von Dir – genau das ist bereits oben beschriebene Praxis:

Johannes schreibt: “Die Banken müssten unter Vollgeld , wenn ihre Eigenmittel, das längerfristige Geld der Sparer welches ihnen anvertraut wurde und ihre Fremd/Interbankenkredite/Mittel nicht ausreichen, bei bei der Notenbank um Kredite anfragen, welche diese (Zinsen je je nach Konjunkturlage) an die Banken vergibt.”

Mir geht es wie der Bundesbank: Mir wird einfach der praktische Nutzen von Vollgeld nicht klar und sehe stattdessen ein großes Problem: Die Sichteinlagen, die “Sparer” selbst einzahlen. Die werden heute von der Bank als mittel- und langfristige Kredite vergeben, Stichwort “Fristentransformation”. Das würde mit “Vollgeld” erschwert, da die Bank sich wegen der Fristentransformation dann neues Zentralbankgeld beschaffen müsste. Das heißt, wenn Punkt 2, siehe oben, eintritt, dann verliert die Bank Zentralbankgeld und müsste es ersetzen.

Ich sehe eigentlich alles gesagt und ausdiskutiert, und würde mich dann aus der Diskussion verabschieden.

G.L.

“1. Eine Bank braucht bei der Kreditvergabe kein Zentralbankgeld, da sie die Kreditsumme lediglich als Sichtguthaben zur Verfügung stellt.”

Nein, die Bank (re)finanziert einen guten Teil des geschöpften (angeschriebenen) Kredits mit den Sichteinlagen (Girokonten) seiner Kunden per Giroabgleich.

G.L. _

“2. Danach muss die Bank jedoch die Kreditsumme refinanzieren, da der Kreditnehmer das Geld ausgibt. Es kommt zu einem Abfluss an Zentralbankgeld, entweder durch Bargeld-Abhebung oder bargeldlose Ausgabe des Kreditnehmers.”

Nein, es gibt vgl. 1) k e i n danach, der Kreditschuldner der Bank gibt die Kreditsumme in aller Regel nicht bar sondern per Überweisung, Scheck oder Abbuchung aus, es fließt kein Zentralbankgeld ab !

„Geldschöpfung erfolgt zunächst unabhängig von bestehenden Zentralbankguthaben der Banken …“

G.L. “Mir geht es wie der Bundesbank: Mir wird einfach der praktische Nutzen von Vollgeld nicht klar…”

Liest Du mit?

“Was bedeutet Vollgeld für die Bankkunden?”

Das Geld auf dem Konto wird so sicher wie Bargeld.

Banken verwalteten bisherige Zahlungskonten zukünftig wie Wertschriften-Depots. Das Geld gehört dann den Kontobesitzern und geht nicht verloren, falls eine Bank in Schieflage gerät. Allerdings wird es (wie Bargeld) nicht verzinst. Wer gerne Zins statt krisensicheres Geld möchte, kann der Bank nach wie vor sein Geld über ein Sparkonto zur Verfügung stellen.”

Wie man so hartnäckig die Interessen der Banken (inlusive der “Rettungen” durch die Steuerzahlungen und Kunden) verteidigen und vertreten kann , und die (teilweise)m Geldschöpfung (ein völlig unlogisches und ungerechtfertigtes Privileg der Banken) verteideigen kann, bleibt mir ein Rätsel.

G.L. “Ich sehe eigentlich alles gesagt und ausdiskutiert, und würde mich dann aus der Diskussion verabschieden.”

Ausdiskutiert haben wir lange nicht, weil Du auf wichtige Argumente nicht eingegangen bist , sondern z.B. nur Bundesbank Aussagen ohne eigene Interpretation verlinkt hast.

Genauso wenig wie z. B. hier ausdiskutiert wurde (vgl. Kommentare)

http://friedensblick.de/4740/geldschoepfung-geschaeftsbanken/

Mein Resume:

das Problem der Schere zwischen Arme und Reich, der BAnkenpleiten und Rettung durch die Allgemeinheit , der schwachen Konjunktur und der enormen Ausweitung von Buchgeld (im Gesamtumfang von 90 % und zum Großteil durch die Kreditvergabe / partielle Geldschöpfung der Banken verursacht) bei lediglich 10 % Bargeldumlauf, kann man n i c h t durch eine Bargeldumlaufgebühr (m.E. eine fixe Idee) welche für die Masse der Leute im gegenwärtigen System eine klare Verböserung darstell, lösen.

Gleiches gilt für eine aufwändig und schwierig zu erhebende “gerechte” Steuer auf Grund und Boden.

Lösungen aus der Misere sind Vollgeld und Mikrosteuer (das trifft die Mega Konzerne, Superreichen, wallstreet Casino/Derivate Hazardeure und die Profitgeilen) und schützt Otto Normalverbraucher, also alle Leute die ein Girokonto unterhalten (und das ist die große Mehrheit) .

Ein rumdoktern in Bereichen wie Bargeld oder Grundsteuern , wo man natürlich die Steuerbefreiungen (aufgrund des Reichs/Nazi Konkordats) z.B. der Kirchen aufheben könnte ist nicht zielführend bzw. kontraproduktiv.