Die “Financial Times” berichtete 2009, dass eine Studie der US-Zentralbank “FED” zum Ergebnis kommt, dass der ideale Zinssatz für die US-Wirtschaft –5% wäre. Grundlage der Einschätzung war die geringe Inflation und die hohe Arbeitslosigkeit. Die Minus-Zinsen wurden anhand der “Taylor Regel” errechnet, die nach dem US-Ökonomen John B. Taylor benannt ist.

“The analysis was based on a so-called Taylor-rule approach that estimates an appropriate interest rate based on unemployment and inflation.”(abovetopsecret)

Die Regel sollte eine “Richtschnur für politische Entscheidungen von Zentralbanken sein.”

“Aus einer Gesetzeslage der USA (…) entstand seine Prämisse, dass die Zentralbanken ihre Zinspolitik in Abhängigkeit von der aktuellen Inflationsrate und der konjunkturellen Situation festlegen.” (wiki)

Vertreter der Freiwirtschaftslehre von Silvio Gesell weisen immer wieder auf die Vorzüge von Minus-Zinsen hin.

Laut der Deutschen Bundesbank spart sich der deutsche Staat hunderte Milliarden aufgrund der geringen Zinsen auf seine Staatsanleihen. Auch verschuldete Unternehmer senken ihre Zinskosten: Statt Zinsen den Geldverleihern zu bezahlen, steigen in Deutschland trotz wirtschaftlicher Stagnation wieder die Reallöhne.

Diese Entwicklung beabsichtigte die “FED” und in ihrem Fahrwasser die europäische Zentralbank (EZB) zu erreichen. Es wurde jedoch nicht auf dieser Art und Weise erreicht, wie die Freiwirtschaft es vorschlägt.

Ausweitung der Geldmenge

Die Experten der FED kamen 2009 zum Schluss, dass Zentralbanken keine Minuszinsen einführen könnten. Stattdessen empfahlen sie eine “unkonventionelle” Geldpolitik – den Kauf von Kapitalanlagen von Unternehmen und Staat. Dadurch würde der Zins indirekt gedrückt werden. Das wäre identisch mit Minus-Zinsen von -5 Prozent.

“A central bank cannot cut interest rates below zero. However, the staff research suggests the Fed should maintain unconventional policies that provide stimulus roughly equivalent to an interest rate of minus 5 per cent.

Fed staff separately estimated what size and type of unconventional operations, including asset purchases, might provide this level of stimulus. “

Diese Darstellung ist viel zu kurz gegriffen und höchst riskant.

Die FED konnte zwar tatsächlich die Zinsen drücken, aber zu welchem Preis?

Erstmal ist anzumerken, dass die US-Wirtschaft nicht genügend stimuliert werden konnte, damit die Arbeitslosigkeit nach der Krise 2009 entscheidend hätte gesenkt werden können, auch die Armutsrate ist schockierend hoch. Die weiterhin hohe Verschuldung lastet wie ein Mühlstein auf Staat, Unternehmen und den meisten Bürgern.

Von der Geldpolitik profitieren die Geldvermögenden, etwa bunkern die größten US-Unternehmen das neu geschaffene Geld einfach im Tresor, statt damit Arbeitsplätze zu schaffen oder die Löhne zu erhöhen. Zum Beispiel hat das US-Technologieunternehmen “Apple” rund 100 Milliarden Dollar auf der hohen Kante, aber auch deutsche Unternehmen horten Milliardenbeträge.

Inflationsgefahr

Wenn die Zentralbank Geld aus dem Nichts schafft und damit Kapitalanlagen kauft, weitet sie die Bargeldmenge aus. Die heutigen Bargeldmengen von US-Dollar wie Euro stehen in keinem rationellen Verhältnis zur Wirtschaftskraft.

Es gibt nur deshalb noch keine hohe Inflation, weil Unternehmen und Privatpersonen das neu geschaffene Bargeld horten und nicht ausgeben.

Aber es ist ein Tanz auf dem Vulkan. Zu einer Panik kann es jederzeit kommen. Sie würde mit hohen Leitzinsen begegnet werden, die Bargeldmenge würde wieder sinken, auf Kosten einer Deflation mit furchtbaren wirtschaftlichen und sozialen Kosten.

Warum senken Zentralbanken den Leitzins nichts ins Minus?

Die Geschäftsbanken würden diese Zinssenkung weitergeben und dementsprechend Minus-Zinsen für mindestens Sichtguthaben verlangen. Als Reaktion würden die Geldbesitzer ihr Geld noch stärker als jetzt horten und spekulieren.

Bei den Kreditinstituten würden am Ende zuwenig Geldersparnisse angelegt werden, als dass sie die Geldversorgung der Wirtschaft gewährlästen könnten. Der Geldkreislauf würde sich mangels Bankeinlagen verringern.

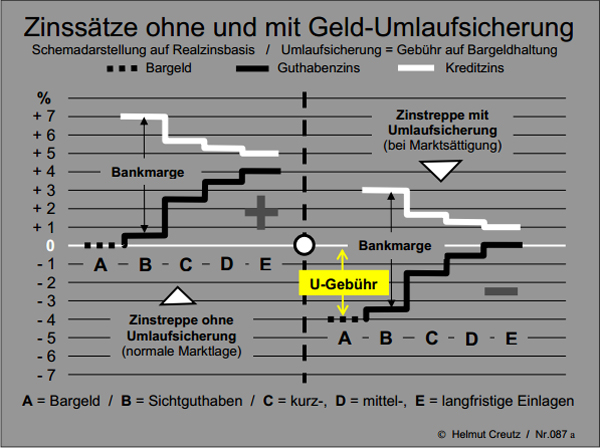

Umlaufgesichertes Geld

Der Auswege wäre eine 5% Steuer auf den Besitz von Bargeld. Je mehr Bargeld gehortet wird, desto höher ist der Verlust. Das Geld würde, wie Gesell es sagte, im Tresor zum “rosten” und “verfaulen” anfangen. Die Steuer würde also direkt ins Schwarze treffen, die Reichen und Spekulanten.

Die Geldbesitzer würden versuchen, die Steuer nicht zu bezahlen. Es bleibt ihnen aber nur übrig, das Bargeld so schnell wie möglich wieder auszugeben oder zur Bank zu bringen. Dadurch könnten die Zinsen für Sichtguthaben in Minusbereiche fallen, die Zinsen für mittel- und langfristige Guthaben auf etwa Null fallen. Die Verschuldung würde zurückgehen.

Quelle: Helmut Creutz, “Geldsyndrom”

Es gibt technische Möglichkeiten, Bargeld mit einem Chip auszustatten und zu entwerten.

“Das österreichisch-deutsche Technologieunternehmen EDAQS hat ein elektronisch entwertbares Bargeld entwickelt.

Dazu werden Banknoten mit einem verschlüsselten RFID-Funkchip ausgestattet und können dadurch ferngesteuert entwertet werden, berichtet das Wirtschaftsmagazin “trend” in seiner am Dienstag erscheinenden Ausgabe.

Mittels entsprechender Terminals, ob bei Banken oder in Geschäften, weiß das “DICE” genannte Geldsystem stets, wo sich welche Banknote befindet.” (die presse)

Es gäbe also grundsätzlich technische Möglichkeiten, eine Umlaufsicherung einzuführen. Die wirkliche Frage ist, ob sich die Politik mit der 10% Oberschicht der Netto-Zinsgewinner anlegen möchte.

Lieber Georg Lehle,

w a s sollen solche Ideen und Vorschläge, die für ein System mit freiwirtschaftlichen Gesellschaft (also ein System n a c h Boden-und Geldreform, ” Freigeld, Freiland, Festwährung.”) gedacht sind?

Da ist es doch hanebüchen, s o w a s in der gegenwärtigen Situation mit dem Überhang und der Nichtbesteuerung der sog. Finanzwirtschaft (einige versteigen sich zum Ausdruck: “Finanzindusrtie”) als dem wallstreet Casino, bzw. dem der city of London bzw. den anderen grossen Finanzplätzen des Globus, v o r z u s c h l a g e n.

Damit kann man doch nicht die Realwirtschaft (Produktion und Dienstleistungen) beleben, damit schädigt man nur noch die grosse Masse der Leute zusätzlich (z.b. 5 % Bargeldsteuer!!)

Vgl. auch http://friedensblick.de/10015/mit-minus-zinsen-aus-der-verschuldungskrise/#comment-4136

Bitte gründlich nachdenken!!

negative zinsen? nein, alles was es braucht ist die abschaffung der fed selbst und der ökonomen, die nur politisch gewünschte ergebnisse liefern.

Hallo Georg ,

sogar Focus hat es geschnallt!

http://www.focus.de/finanzen/banken/kommt-jetzt-die-totale-ueberwachung-die-angst-vor-der-bargeldabschaffung-ist-vollkommen-gerechtfertigt_id_4723495.html

bitte gründlich lesen!

Ich sehe die “Überwachung” von Zentralbankgeld kein ungerechtfertigtes Überwachungs-Problem. An den Autos hängt ja auch ein Nummernschild. Wenn jemand sein Auto auf der Autobahn parkt und den Verkehrsfluss stoppt, dann kann er ausfindig und bestraft werden. Dasgleiche ist bei der Hortung von Bargeld der Fall. Wenn jemand Bargeld dem Geldkreislauf entzieht, dann kann er ausfindig und bestraft werden.

Die Steuer auf Bargeld-Hortung müsste direkt wirksam sein. Der Geldschein muss an Wert verlieren, je länger er nicht im Umlauf war. Mal angenommen, jemand hortet Bargeld und durch den Chip verliert der Schein an Kaufkraft. Dann müssten die Käufer, die das entwertete Bargeld annehmen, jedoch beim Kauf erfahren, dass der Schein weniger Wert hat als aufgedruckt. Das stelle ich mir sehr schwer vor, wie das praktisch funktionieren soll. Es kann ja nicht jeder Verkäufer einen Scanner mitführen.

@ Georg Lehle

So? Wenn die Sparer, um Strafzinsen zu entgehen, ihr Geld teilweise Zuhause aufbewahren wollen, dann ist das eine “strafbare Geldhortung”?

Merkt denn hier niemand, dass das zutiefst undemokratisch und freiheitseindlich ist?

Das gab es noch nicht mal vor 80 bis 90 Jahren im Deutschen Reich!

Da kann ich jedem Sparer nur empfehlen sein Geld teilweise ins Ausland zu bringen. Russland bietet sich da an, aber auch der britische Währungsraum. Der schweizer Franken ist aber zu teuer. Norwegen?

Es gibt kein Menschenrecht auf Geiz und Habsucht, das sich in der Hortung von Bargeld ausdrückt. Das “Vorbild” eines im Bargeld schwimmenden Dagobert Duck ist inzwischen gesellschaftlich anerkannt, das zeigt mir auch Ihre empörte Reaktion auf Minus-Zinsen. Wie verquer ist inzwischen der moralische Kompass von gut und böse?

http://friedensblick.de/2017/jetzt-erfuellen-sich-ur-alte-warnungen-vor-dem-zins-mal-wieder/

Mit Verlaub, dass es Leute gibt, die grössere Mengen Bargeld “horten” aus Geiz und Habsucht ist doch Unsinn.

Otto Normalverbraucher benutzt Bargeld für tägliche kleinere Einkäufe im Restaurant, etc. und hat als i.D.Regel Lohnabhängiger minimale Möglichkeiten sich Bargeld schwarz dazu zu verdienen.

So sieht es doch aus bei der <<mehrheit der Bürger, die Arbeit haben.

Natürlich wird auch bei Drogen und Prostitution, bei der Mafia mit Bargeld hantiert.

Aber: man kann doch nicht eine grosse Mehrheit aufgrund dieser Minderheit mit dem angeblichen Argument der Bargeldhortung überziehen und deren Bestrafung verlangen.

Das ist doch Orwellsches/Big Brother/ 1984 Vorschub- Leisten- Denken. Macht den sowieso schon gläsernen Bürger noch gläserner auf dass er zerbricht, zum Wohle einer Minderheit der Banken!

Wieviel links soll ich noch bringen dass eine Bargeldumlaufgebühr im j e t z i g e n System eine komplette Schnapsidee allein zum Wohle der Banken ist?

Tut mir leid; das ist linksradikales Enteignungsfabular!

Sahra Wagenknecht würde es nicht anders sagen.

Und Thälmann, Ulbricht etc. sowieso.

Und der Genosse Lenin könnte sich damit gewiss auch anfreunden.

Hoch lebe die marxistische Planwirtschaft und der Unverstand!

Die Arbeit der Unternehmer, Angestellten, Arbeiter und Beamten ist die Grundlage unserer Wohlfahrt. Es muss sich lohnen zu arbeiten. Immer weniger ist dies möglich.

Arbeitsscheue Vermögende können heute zunehmend von den Früchten anderer Hände Arbeit profitieren, Macht erlangen, indem sie einfach Geld verleihen, Geld für sich arbeiten lassen, oder Grund und Boden verpachten.

“Heute führt nicht Leistung zum Aufstieg sondern Beziehungen, Herkunft, Vermögen, im Zweifel Erbschaften. 80 % der Gemeinwohllasten werden heute von den ganz normalen Menschen getragen, nur 12 % der Gemeinwohllasten tragen die Einkommensbesitzer von Kapital und Vermögen.” Sigmar Gabriel, 2013 (noch als Oppositionspolitiker)

Haben wir doch schon fast durch Inflation.Bei 5% Inflation wären in 10 Jahren 50% der Schulden Weltweit weg.Und deswegen sind wir auf dem Weg dahin.

Das Problem ist-das ist der beste Weg.Sonst bleibt nur eine Währungsreform bei der die Wirtschaft total zusammenbrechen würde.War früher schon schlimm genug als noch 90% Bauern waren.

Und natürlich geben die LEute ihr Geld auch schneller aus wenn sie wissen das Sparen nichts bringt.

Beim Problem der Bargeldhortung und Sichtguthaben haben Sie Recht. Jedoch würden die Zinsen für mittel- und langfristige Geldanlagen auf über 6% + Liquitätsprämie steigen. Diese hohen Zinsen wären jedoch nicht der wirtschaftlichen Lage angemessen. Ich frage mich, was passierte, wenn die Geld-Habenden nicht so hohen Zinsen durchsetzen könnten. Das gab es noch nie.

Von den negativen Aspekten der Inflation gar nicht zu sprechen.

Ohne das bestehende System zu verändern wird es nicht funktionieren.

“Warum senken Zentralbanken den Leitzins nichts ins Minus?

Die Geschäftsbanken würden diese Zinssenkung weitergeben und dementsprechend Minus-Zinsen für mindestens Sichtguthaben verlangen. Als Reaktion würden die Geldbesitzer ihr Geld noch stärker als jetzt horten und spekulieren.

Bei den Kreditinstituten würden am Ende zuwenig Geldersparnisse angelegt werden, als dass sie die Geldversorgung der Wirtschaft gewährlästen könnten. Der Geldkreislauf würde sich mangels Bankeinlagen verringern.”

Die Antwort zur Überschrift steht doch im Artikel:

““A central bank cannot cut interest rates below zero.”

Die weiteren Schlüsse sind falsch, weil bei Minuszinsen, die die grössere Vermögen niemals Bargeld horten werden, sondern auf andere “Anlageformen” ausweichen werden! Dei ganze Idee der BArgeldhortung grosser Vermögen ist doch völlig falsch!

http://info.kopp-verlag.de/hintergruende/wirtschaft-und-finanzen/markus-gaertner/der-sudel-ede-der-fed-kauft-endlich-ihr-deppen.html

“Ihr habt einfach mehr Geld gespart. Ihr habt 5,6 Prozent von Eurem verfügbaren Einkommen auf die hohe Kante gelegt, mehr als schon im März. Das sieht überhaupt nicht nach Euch aus. Was ist los?”

Gespart, “gehortet” wurde nicht Bargeld, sondern Giralgeld! die Zeit der Lohntüten ist doch längst vorbei!

– – Doch hier handelt es sich nicht um Ironie. Der Qualitätsjournalist offenbart einfach nur seine wahre Geisteshaltung: Das System freier Märkte, ungebremster Spekulation sowie wildernde Banken stehen keinesfalls vor Gericht.

Angeklagt wird hier vielmehr die Sabotage durch sture Verbraucher, denen man billiges Geld vor die Füße wirft, die diesen Köder aber einfach nicht schnappen wollen. Weil sie nach Jahrzehnten eines kreditfinanzierten Booms, bei dem die USA mit den Ersparnissen aus dem Rest der Welt die größte Party der Geschichte feierten, einfach ausgezehrt sind.

Auf die anderen Akteure der US-Wirtschaft trifft das freilich nicht zu. Der Staat verschuldet sich fleißig weiter. Die Banken holen sich ihre Gewinne in einem Kasino, das die Fed mit Liquidität flutet. Die Firmen reiten auf dem Aktienboom und ziehen Geld für Manager und Aktionäre aus dem laufenden Betrieb.

Aber die Verbraucher? Ihnen hilft keiner. Im Gegenteil: Minizinsen dezimieren ihre Ersparnisse, sofern sie jemals welche bilden konnten. Geschönte Arbeitsmarktberichte, die der Gallup-Chef als »große Lüge« entlarvte, täuschen über eine Beschäftigungskrise hinweg.

Es gibt immer weniger feste Anstellungsverhältnisse. Die Einkommen sind nach Inflation seit den 90er Jahren nicht von der Stelle gekommen. Die Kaufkraft wird damit so gebremst, dass jetzt die ersten Städte in den USA vorpreschen und den Mindestlohn auf 15 Dollar anheben. Bloß, damit die lokalen Geschäfte nicht serienweise pleitegehen und die Wirtschaft ganz kollabiert.—

So sieht es aus, das System ist am Ende, die FED hat ausgespielt, es gibt keinen Abwärtszinsstimulus mehr, die einfache Arbeit wurde um des Profits Willens outgesourct, der Mittelstand bekommt keinen Kredit mehr, das billige Geld der FED geht in das wall street Casino. Die Deflation/Rezession kommt und das haben sogar Leute wie Greenspan et al. erkannt,

Sehr, sehr interessante Aussagen:

https://www.youtube.com/watch?t=3452&v=pfpEHwARhvc

@ Georg Lehle

Die Behauptung von Sigmar Gabriel, auf die Sie sich hier berufen,

ist veraltetr, nämlich aus dem Jahr 2013.

Damals gab es weder Nullzinsen, noch sinkende Dividenden bei vielen Aktienwerten. Heute haben wir die Situation: die Sparer verlieren Jahr für Jahr Geld. Das nennt man schleichende Entwertung.

Aber da wiederhole ich mich nur! Sie werden wieder etwas zu entgegnen wissen, was Sie irgendwo in gewerkschaftsnahen Publikationen gelesen haben.

WAR ON CASH

“the war on cash is also happening right now in other forms. For example, every time you withdraw $10,000 or more of your hard-earned money from your bank account, the bank will notify the government. It’s the law now. And if you try to withdraw, say, $5000 twice within a short time period – whatever that is for the government – you can expect a thorough investigation. That’s how Dennis Hastert got caught. Your rights to spend your own money are limited in this brave New World Order.

It’s not just withdrawal. Even people who deposit a lot of cash in their banks can have their money taken by the government. Thousands of small business owners have lost their entire life savings to the IRS just because they deposited too frequently their own hard-earned money in the banks.

Another form of the war on cash is “civil forfeiture” when the government can simply take your cash without arresting you or charging you with any crime. Billions of dollars have been taken from tens of thousands of Americans over the last few years. You can watch John Oliver describe this legal theft by the government.

You may ask, “Can I move my money to another country?” Good thinking, but with a new law called FATCA, passed in 2010, most banks in the world act as IRS agents. Welcome to “One World, One Government, One Bank.”

To summarize the situation in America: you can lose your cash if you try to withdraw it from your bank, if you have it in your possession, if you try to deposit it in a bank, or if you try to transfer the money to another country.

Just look at what’s happening in Greece. At some point, every heavily indebted country will face the same fate. Banksters and bureaucrats will take over nations and implement their supremely effective tools of “cut, raise, and sell.”

They will cut social security and public services (but not the military, of course); raise taxes either explicitly or implicitly through other means – Obamacare might qualify for this; and sell all productive public assets to big corporations and banks – the holy grail of privatization.

So where does all this gloom and doom leave us? We should not expect simple answers since we got into this mess by falling for clichés and slogans. We have veered so far from the truth, we have allowed ourselves to be conned so long, we have given up so much power to the elites, and we have been drawn into such depths of apathy and ignorance, that it is going to take herculean efforts to turn this around.

George Orwell predicted the future with uncanny insight, but he didn’t know that tyranny would come in the form of banking and corporatocracy. Only a massive social awakening in America can prevent the fruition of Orwell’s prophetic words: “If you want a vision of the future, imagine a boot stamping on a human face — forever.”

Riesiges PONZI Schema , dem man nicht das Wort reden sollte!!

https://en.wikipedia.org/wiki/Ponzi_scheme

Hier ein aktueller Artikel aus den USA , der genau den Betrug benennt den die Bankster Politiker mit Negativzinsen und Bargeldgebühr betreiben wollen!

Bitte genau lesen, das im Artikel gebrachte Beispiel sollte von jedem begriffen werden!

http://www.nationofchange.org/2015/06/23/feds-giant-ponzi-scheme/

Hallo Georg,

wenigstens den link solltest Du freischalten!

http://www.nationofchange.org/2015/06/23/feds-giant-ponzi-scheme/

Das, was der Nichtfachmann (für mich Dilletant) H.Creutz da fürs gegenwärtige Bankster System vorschlägt (Bargeldumlaufgebühr, ev. Minuszinsen) ist und bleibt Unsinn und dient der Aufrechterhaltung der gegenwärtigen Zins/Zinseszins Blasen und Platz Verhältnisse, sprich dem Ponzi Schema, der Verlängerung des Zinssklaventums (via Staatsverschuldung über private Banken und dem Zinsanteil an Alltagsgütern) der Masse der Bevölkerung.

https://www.youtube.com/watch?v=oLF7TXnigKE

Ich bin auf “Friedensblick” nicht so verwurzelt um zu Wissen ob der Clip hier schon mal zu sehen war -oder ob der Betreiber der Seite diesen Clip kennt…

Dieser ist aber auf jeden Fall sehenswert, denn er trifft den Ton.

Viel Spas!