Der EU-Abgeordnete der Linken Fabio de Masi kritisiert Negativ-Zinsen, obwohl nur die obersten 10% der Bevölkerung netto vom Zinssystem profitieren. Minus-Zinsen würden also zu einer Umverteilung von oben nach unten führen, was im erklärten Interesse der Linken wäre.

In seiner heutigen Pressemitteilung beschreibt de Masi es als “beunruhigend”, dass die Hamburger Sparkasse nicht mehr Negativzinsen für Privatkunden ausschließt. Sein angeführter Grund ist, dass Negativzinsen “weder Konsum noch Investitionen erzwingen” können. Stattdessen soll für “gute Löhne und öffentliche Investitionen” gesorgt werden. De Masi kritisiert die Abschaffung der 500-Euro Geldscheine, weil Sparern damit die Hortung von Bargeld versperrt würde, nett umschrieben:

“Die Abschaffung (…) darf nicht missbraucht werden, um den Sparern die Flucht vor Negativzinsen zu versperren.”

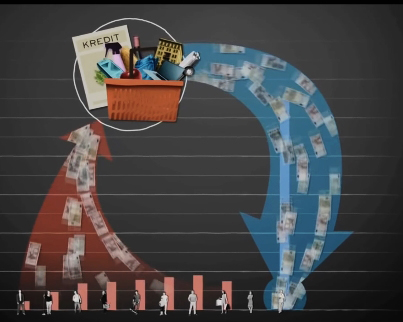

Offenbar hat der Volkswirt Fabio de Masi während seines Studiums kaum Einsicht in das Geldsystem erlangt. Folgende Grafik zeigt die zinsbedingte Umverteilung von 80% der Bevölkerung zu den obersten 10%.

Quelle: youtube

Zwar können auch 80% der Bevölkerung Zinseinnahmen erzielen, jedoch werden die Einnahmen immer durch die Zinsaufwendungen weit übertroffen. Nur die obersten 10% machen einen großen Zinsgewinn, arbeitsloses Einkommen.

Zinsen zahlen nicht nur private Schuldner. Da Unternehmen und der Staat ihre Zinsaufwendungen in Preise und Steuern einkalkulieren, zahlen auch solche Menschen Zinsen, die gar keine eigenen Schulden haben. Bis zu 30% beträgt der Zinsanteil in den Preisen.

Die Umverteilung kann konkret angegeben werden: Die Geldvermögen 2010, allein in Deutschland, betrugen fast 8.000 Milliarden Euro. Der Wirtschaftsanalytiker Helmut Creutz berechnete, dass Geschäftsbanken allein von 1990 bis 2010 4.460 Milliarden Euro Zinsen an ihre Anleger auszahlten. Das heißt, dass die Zinseinnahmen 2010 mehr als der Hälfte der Geldvermögens-Bestände entsprachen. (sozialökonomie)

Minus-Zinsen kehren diese Umverteilung von unten nach oben einfach um. Am Sichtbarsten wird diese gute Entwicklung beim hochverschuldeten deutschen Staat, der sich Milliarden an Zinsausgaben spart.

Spiegelbildlich steht die Verschuldung. Die Schuldenlast trägt nicht der Geldadel, sondern 80% der Bevölkerung, Unternehmen und der Staat. Diese ungerechte Verteilung von Vermögen und Schulden ist der Grund für den Einbruch der Nachfrage, Investitionen und Löhnen. Sogar de Masi räumt ein, dass private Schulden die Eurokrise in Irland und Spanien auslösten:

“Dort war vielmehr die hohe private Verschuldung (auch im Ausland) das Problem. Gerettet wurden mit der Euro-Rettung nicht griechische Rentner oder irische Krankenschwestern, sondern Banken und Vermögende, bei denen die Krisenstaaten Schulden hatten – insbesondere auch deutsche und französische Banken.”

Die an Universitäten Studenten an-konditionierte Neigung, das Geldsystem nicht in Frage zu stellen und zu problematisieren, teilt Fabio de Masi mit dem Volkswirtschaftler Heiner Flassbeck, der hier treffend kritisiert wird.

“Herr Flassbeck wird das Folgende als Affront auffassen, aber es ist nicht provokant gemeint, sondern ehrliche Einschätzung: er scheint der neokeynesiansich-neoklassischen Fehldeutung anzuhängen, dass Schulden keine Rolle spielen, weil des einen Schulden ja immer des anderen Vermögen sind und sich im Aggregat daher immer zu Null addieren.” (Norbert Häring)

Auch de Masis positive Bewertung der Hortung von Bargeld ist grundlegend verkehrt. In der Hortung von Bargeld wird die Liquiditäts-Prämie offensichtlich, die zwischen 2-3% der Kaufkraft des Geldes liegt. Wenn ein potentieller Kreditnehmer dem Geldbesitzer nicht diesen Urzins bietet, dann wird das Geld nicht verliehen. Wenn jedoch das Horten von Bargeld Kosten verursachen würde, dann würde auch eine langfristige Geldanlage von 0% rentabel sein! Mit einer Umlaufsicherung von Bargeld wäre dies möglich.

Professor (em) Hans-Werner Sinn erkennt immerhin diesen Zusammenhang an. Er beschreibt treffend, wo das heutige Problem der Europäischen Zentralbank liegt: Sie kann den Leitzins nur bis zur Höhe der Tresorkosten von Bargeld senken. Wenn der Zins tiefer ins Minus fällt und die Geschäftsbanken die Minus-Zinsen weitergeben, dann “behalten die Sparer lieber ihr Geld als Barbestand.” Es kommt zu einem “Investitionsstreik, der die Wirtschaft in die Krise stürzte.” (inwo)

In diesem Zusammenhang ist auf eine Studie der US-Zentralbank „FED“ hingewiesen: Im Jahr 2009, mitten während der Finanz- und Wirtschaftkrise”, kam sie durch Anwendung der “Taylor Regel” zum Ergebnis, dass der ideale Zinssatz für die US-Wirtschaft –5% betragen würde. Minus 5 Prozent. Dadurch könnte Inflation angeregt und die hohe Arbeitslosigkeit beseitigt werden. Die FED kam jedoch zum Schluss, mit ihren derzeitigen Möglichkeiten nicht Minus-Zinsen durchsetzen zu können.