Während Italien in den ersten Jahren mit Euro-Währung die Staatsverschuldung sogar leicht abbauen konnte, stieg sie seit Beginn der Finanzkrise 2008 auch wegen Bankenrettungen, steigender Zinsen um 30% an. Das Wirtschaftswachstum dümpelt seitdem nahe 0% dahin: Nach dem Einbruch 2008 liegt die Industrieproduktion hinter dem Niveau von 1996! Es steigen die Unternehmenspleiten an, in den letzten Jahren auf Rekordwerte.

Während die Arbeitslosigkeit in den ersten Jahren nach Euro-Einführung sank, verdoppelte sie sich seit 2008 um 100%, von 6 auf 12 %. Gestützt wird die schwächelnde Wirtschaft von der positiven Handelsbilanz mit dem Ausland. Das ist auf den boomenden Dienstleistungssektor zurückzuführen, etwa dem Tourismus.

Die folgenden Daten zeigen, dass vor allem Italien mit den Auswirkungen der Finanzkrise zu leiden hat. Die Tragfähigkeit der Schulden ist das zentrale Problem Italiens. Zwar kann die Zentralbank notleidende italienische Banken retten und die Zinsen für Anleihen herunterprügeln, das ändert jedoch nichts am Grundproblem. Anders als vor der Euro-Einführung, kann Italien nicht die eigene Währung abwerten, und so seine Industrieproduktion konkurrenzfähiger machen.

Beispielsweise “büßte die italienische Währung zur D-Mark zwischen 1971 und dem Euro-Start mehr als 80 Prozent an Wert ein” berichtet die “Welt”. “Die Wirtschaftsleistung pro Kopf als Gradmesser für den Wohlstand eines Landes konnte in Dollar umgerechnet mit der Entwicklung in Deutschland ganz gut mithalten.”

Aufgrund dessen fehlt den Schulden das wirtschaftliche Fundament. Es bräuchten Schuldner, vor allem der Staat, eigentlich einen Schuldenerlass. Das kann über Inflation, Minus-Zinsen oder einen Schuldenschnitt passieren. Erst dann könnte sich die Binnenwirtschaft erholen und mit einer abgewerteten Währung, sich am eigenen Schopf aus der Misere ziehen.

Kennzeichen des auch in der Bevölkerung existierenden Vertrauenverlustes ist der steigende Bargeld-Umlauf. Die Geldmenge M1 (Bargeld, Sichtguthaben) stieg seit 2013 um 20% an. Laut einer Statistik von “Querschüsse” verdreifachte sich die Bargeldmenge seit Euro-Einführung. Gleichzeitig wird Geldvermögen seit 5-6 Jahren kaum noch mittel- und langfristig bei der Bank angelegt. Jederzeit könnten also Gläubiger vor der Bank auftauchen und ihre Geldvermögen sich bar ausbezahlen lassen. Es würde zu einem volkswirtschaftlich verheerenden “Schaltersturm” mit Schließung der Banken führen, wie in Griechenland im August 2015, der das Land vor seinen Gläubigern in die Knie zwang.

Auch geht die Kreditvergabe an den privaten Sektor immer weiter zurück. Die Schuldenquote “Haushalte Schulden zu Einkommen” liegt bei 62%! Die Immobilienpreise verringerten sich seit 2012 um 15%. Diese Daten zeugen von der wirtschaftlichen Krise des Landes.

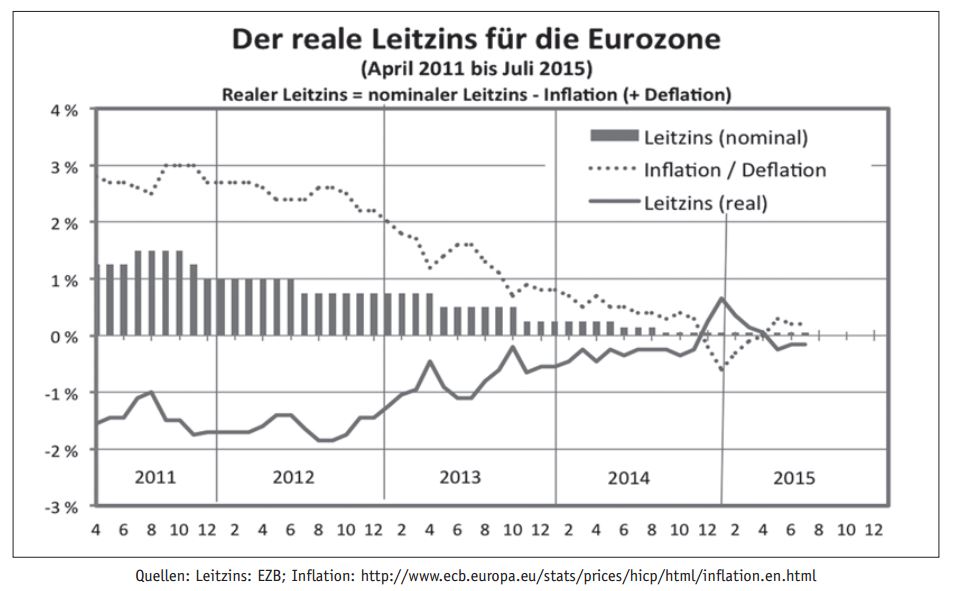

Während die drohende Deflation im Jahr 2008 durch die Leitzins-Senkungen verhindert wurde, fällt die Inflationsrate kontinuierlich seit 2013. Der Grund waren die steigenden realen Leitzinsen.

Abbildung 1, aus „Zeitschrift für Sozialökonomie„, Oktober 2015

Im Jahr 2015 und in den ersten Monaten 2016 sanken in Italien sogar die Preise. Damit dreht der Leitzins in Italien sogar in positive Bereiche, während das Land dringend ein negatives Zinsniveau braucht.

Die so weiter verstärkten Zweifel an der Stabilität des Schuldgeldsystems wachsen seitdem immer weiter an. Dementsprechend flieht seit Mitte 2014 Kapital aus Italien, wie die Target2-Bilanzen der italienischen Zentralbank zeigen.

Auch wegen dieser Entwicklung schmeißt die europäische Zentralbank seit 2015 frisches Geld in Billionenhöhe in die Anleihemärkte. Es gelang die Zinssätze für italienische Staatsanleihen auf 1,22% zu prügeln.

Weitere Bankenrettungen kann sich der italienische Staat nicht mehr leisten, auch eine Haftung der Gläubiger ist wegen der Gefahr eines “Schaltersturms” ausgeschlossen. Daher bleibt der Zentralbank nichts anderes übrig, als noch massiver Geld in die Hand zu nehmen.

Trotzdem wird das reale Zinsniveau weiterhin zu hoch bleiben, um die Kreditvergabe anzukurbeln und die Schulden tragfähiger zu machen. Das frische Zentralbankgeld verschwindet einfach aus Italien in Richtung Norden.

Das Beispiel Italien zeigt die Unsinnigkeit eines gemeinsamen Euro-Währungssystems, welches Länder unter eine gemeinsame Währungspolitik zwingt, die unterschiedlicher nicht sein können.

“Weitere Bankenrettungen kann sich der italienische Staat nicht mehr leisten, auch eine Haftung der Gläubiger ist wegen der Gefahr eines „Schaltersturms“ ausgeschlossen”

Die Haftung der Gläubiger sprich Bankkunden ist nicht wegen der Gefahr eines Schaltersturms “ausgeschlossen”, sondern ist für die ital. Regierung ein Risiko weil es sehr viele Bankkunden gibt, die in Aktien und Obligationen Geld angelegt haben, und bei einem -bail in- der eigentlich im Falle der Bankenpleite laut EU angesagt ist, ihr so “Erspartes” verlieren würden.

Normale Sparguthaben bis 100 000 Euro (und natürlich auch Girokonten Guthaben, aber die hat ja niemand in zig Tausenden von Euro Höhe ) sind vom bail- in ausgenommen.

Die Bankgrosskunden haben ihre Aktien und Obligationen schon längst transferiert und umgehen so einem möglichen und eigentlich laut EU vorgeschriebenen, bail-in.

Wo läge das Problem, wenn alle Bankkunden verlangen würden, dass ihre Aktien verkauft würden? Dann würden halt die Kurse fallen, aber die Bank hätte die liquiden Mittel, die Kunden auszuzahlen.

Das Problem beim “Schaltersturm” sind die Sichtguthaben, das zeigt auch das Beispiel Zypern. Dort gab es einen Bail-in. Im Vorfeld wurden die Banken einfach geschlossen. Abhebungen beschränkt. Kapitalverkehrskontrollen eingeführt, siehe Bericht.

Das richtet großen wirtschaftlichen Schaden an und soll anscheinend für Italien verhindert werden.

Ein interessanter Artikel, https://makroskop.eu/2016/07/italiens-banken-auf-der-suche-nach-barmherzigkeit/, beleuchtet anhand der Bank „Monte dei Paschi di Siena”, was sich hinter den faulen Krediten verstecken könnte:

Nicht staatliche Kreditnehmer, sondern Unternehmen.

”

Einige Hinweise liefern die Spitznamen der Bank: Monte dei Fiaschi (Plural von Fiasko) und auch der „Geldautomat der Sozialdemokraten“ nennt sie Elio Lannuti, Präsident des bankenspezifischen Verbraucherschutzes. Führungskräfte aus Stiftung und Stadtverwaltungen haben dem Staatsanwalt zu Protokoll gegeben, dass Nominierungen des Personals ausnahmslos von Funktionären aus der Parteispitze gesteuert wurden.

Circa 70 % der faulen Kredite bestehen aus Großkrediten mit Beträgen über 500.000 Euro. Befreundete, parteibuchtreue Unternehmer? Unseriöse, utopische, vorgetäuschte Geschäftsmodelle? Bei genauerer Betrachtung sind wohl nicht wenige Kredite gleich doppelt faul, so der Anwalt Emilio Falaschi aus der Provinz Siena. Einige Spuren führen über Denis Verdini und Marcello Dell´Utri auch zu Silvio Berlusconi, der im Falle MPS verdächtig die Füße still hält. Bankenskandale sind ja sonst die Gelegenheit schlechthin, um den politischen Opponenten zu torpedieren.(…)

Die politische Orientierung, sei sie nun „links“ oder „rechts“, ist irrelevant. Vielmehr interessiert die systemisch-analytische Ursachendiagnose und das ist de facto Aufgabe der Bankenaufsicht. Damaliger verantwortlicher Chef der italienischen Notenbank und Bankenkontrolleur war Mario Draghi, heute Chef der EZB. “

Ein weiterer interessanter Artikel geht um die Schwierigkeiten ein “Bail-in” durchzusetzen.

“Diese sieht vor, dass Banken erst dann mit öffentlichen Geldern durch den Staat „gerettet“ werden dürfen(„bail-out“), wenn vorher Eigentümer und Gläubiger der Bank mit mindestens 8% ihres Einsatzes zur Kasse gebeten wurden.” https://makroskop.eu/2016/07/deja-vu-die-europaeische-bankenkrise/

Guter Artikel.

Die faulen Kredite der “Fiaschi” Bank sind also zu 70 % Großkredite über 500 000 Euro.

Im link steht: ” Damaliger verantwortlicher Chef der italienischen Notenbank und Bankenkontrolleur war Mario Draghi, heute Chef der EZB. „

Es geht um

“Man spricht von circa 360 Milliarden Non-Perfoming-Loans für ganz Italien, circa 45 Milliarden für die MPS.”

Draghi verlangt nun was ?

http://deutsche-wirtschafts-nachrichten.de/2016/07/22/draghi-setzt-die-eu-unter-druck-und-fordert-banken-rettung/?nlid=f6eddcd75c

Draghi:” „Ein öffentliches Auffangnetz ist eine Maßnahme, die sehr nützlich wäre. Wir wollen einen panischen Ausverkauf vermeiden“

Wie im von Georg zitierten Artikel bereits gut erklärt wurde, gab es z.B. seit 2008 für D ein “öffentliches Auffangnetz” ( für die sog. bad banks)

http://www.handelsblatt.com/unternehmen/banken-versicherungen/steuergelder-bankenrettung-kostet-rund-15-8-milliarden-euro/12764302.html

“Deutschland hat sieben Jahre nach dem Höhepunkt der Finanzkrise weiterhin etliche Steuermilliarden bei seinen Banken im Feuer. Auf 15,8 Milliarden Euro summieren sich die Hilfen des staatlichen Bankenrettungsfonds Soffin zum Jahresende, wie aus der jüngsten Aufstellung auf der Internetseite der Bundesanstalt für Finanzmarktstabilisierung (FMSA) in Frankfurt hervorgeht (Stand 22.12.2015).”

Die 15 800 Millionen Euro “Altlasten” an die deutschen Zocker Banken werden irgendwann in etwa in dieser Höhe beim deutschen Steurzahler auflaufen.

Bei dem zu erwartenden crash des Finanzmarktes kann man dann auch die 168 000 Millionen an Garantien für die deutschen Zockerbanken abschreiben. Wir sprechen von mehr als einem halben Bundeshaushalt (für 2016 beträgt dieser 316 900 Millionen Euro).

Und nun will Draghi auch noch draufsatteln. Für D und den deutschen Steuerzahler wären das ca. 28 % von 360 Milliarden, also ca. 100 800 Millionen Euro

Übernahme des Zockerrisikos und der Misswirtschaft der Banken.

Auch Deutschland ist hoch verschuldet: (2014)

2 049 000 MIllionen bzw. 2049 Milliarden Euro.

Draghi denkt bei diesem die Eu Länder noch tiefer in die Schulden reissenden “Vorschlag” nicht nur an seine italienischen Banken “Freunde” und seine hunderte von Milliarden schweren Fehler aus der Vergangenheit sondern ganz international auch an seine Freunde aus dem wallstreet Casino bzw. an die Zockerbande der “Finanzindustrie”

Im Eingangslink ist zu lesen:

“Tatsächlich ist der Umweg der Banken-Rettung über die faulen Kredite nichts anderes als eine Aushebelung der bestehende EU-Regeln mit einem technischen Trick. Für die faulen Kredite kann kein vernünftiger Marktwert ermittelt werden. Die Steuerzahler haben das Risiko, dass die Ausfälle bei ihnen hängen bleiben. Für die Investment-Banken wäre das Modell dagegen sehr interessant, weil sie mit dem versuchten Verkauf der faulen Kredite beauftragt werden würden und damit saftige Gebühren einstreichen können. Risiko übernehmen die Investment-Banken in diesem Fall nicht. “