Es kam zu einem bemerkenswerten Schlagabtausch zwischen dem Börsenexperten Dirk Müller und dem Wirtschaftswissenschaftler Heiner Flassbeck während einer Fernseh-Diskussion im “ORF” “Griechenlands Wahl, Europas Qual”. Müller zeigte sich gegenüber freiwirtschaftlichen Vorschlägen immer offen. Flassbeck folgt dagegen streng keynesianischen Grundideen.

Zu geringe Löhne in Deutschland sind für Flassbeck die entscheidende Ursache der europäischen Wirtschaftskrise. Dirk Müller sieht die Gefahr, dass die Konkurrenzfähigkeit deutscher Produkte durch Lohnerhöhungen zurückgehen könnte. Stattdessen schlägt Müller vor, die Wirtschaft zu beleben, indem die Umlaufgeschwindigkeit des Geldes erhöht wird. Vermögende sollten zur Investition oder Ausgabe ihrer Geldvermögen “motiviert” werden. Zum konkreten Vorschlag einer Umlaufsicherung kam Müller im Streitgespräch mit Flassbeck jedoch nicht mehr.

Heiner Flassbeck sieht als Grund der Wirtschaftsprobleme Griechenlands nicht die Staatsverschuldung an, sondern fallende Löhne.

“Die haben ihre Löhne um 30% gesenkt und das hat in die Katastrophe geführt. (…) In Spanien hat das in die Katastrophe geführt, in Portugal, überall. Was machen wir jetzt. Die müssen die Löhne nochmal um 30% senken, denn sie sind immer noch über Deutschland, Österreich mit den Lohnstückkosten, der entscheidenen Größe, Löhne im Verhältnis zur Produktivität (…).”

Als Rezept gegen die europaweite Deflation und Wirtschaftskrise schlägt Flassbeck steigende Löhne in Deutschland vor.

“Wie kriegt man das weg? Indem die Löhne in den Ländern, wo es geht, stärker steigen, wo sie weniger gestiegen sind in der Vergangenheit. Das sind Deutschland und Österreich. In den beiden Ländern müssen die Löhne deutlich stärker steigen und zwar für 10-15 Jahre.”

Zum Anleiheprogramm von über 1 Billion Euro der europäischen Zentralbank äußert er sich positiv. Es tritt seine offenbar unkritische Einstellung zu Schulden offen zu Tage.

“Es soll zu mehr Ausgaben führen und zu mehr Schulden. Die EZB sucht Schuldner. Sie sucht neue Schuldner. (…) Wir brauchen immer Schuldner auf dieser Welt. Warum? Weil Leute auch immer sparen.”

Flassbeck weist auf den Leistungsbilanzüberschuss von Deutschland hin. Es wird um 200 Mrd. Euro / Jahr mehr exportiert als importiert. Das ist nur möglich, weil sich andere Volkswirtschaften (auch bei deutschen Sparern) verschuldeten und “auf Pump” die deutschen Produkte kaufen.

Wenn die Löhne bei uns stiegen, gäbe es mehr Nachfrage und die Exportorientierung wäre nicht mehr notwendig. Damit entkräftete er die Einwände Dirk Müllers von einer geringeren Wettbewerbsfähigkeit deutscher Produkte. Die Frage ist jedoch, ob die gestiegene Nachfrage auch in teurer gewordene deutsche Produkte fließen würde. Die Gefahr sieht Flassbeck nicht, da der “Euro” über den Wechselkurs uns vor steigenden Importen schützen würde. Mit höheren Löhnen könnten also die Menschen auch wieder mehr Schulden machen.

Mehr finanziell potente Schuldner durch höhere Löhne schaffen – das scheint das wirtschaftspolitische Programm von Heiner Flassbeck zu sein.

“Und wer sind die Schuldner? Immer nur im Ausland. Denn wir sind ja solid. (…) Wir machen alle keine Schulden mehr. Und die EZB, komischerweise, sucht neue Schuldner. Das ist die Idee, deswegen sind die Zinsen null. Deswegen gibt es bei den Banken frische Liquidität. Damit man Schuldner findet. (…) Wie finden wir Schuldner, die dann das Geld ausgeben (…) für frische Investitionen?”

“Und dazu braucht man auch mehr Nachfrage. Das geht nicht nur mit null Zinsen. (…) Wie bekommen wir Nachfrage? Wenn die Leute wieder Einkommen haben, indem die Löhne erhöht werden und zwar stärker als vorher, in Österreich, in Deutschland ganz vornehinweg.”

Für diese ideologischen Ausführungen blendet Heiner Flassbeck die steigende Gesamtverschuldung aller kapitalistischer Länder aus. Die Schulden von Unternehmen, Privatpersonen und Staaten bewegen sich in unrealistischen Bereichen. Das “manager-magazin” berichtete, dass die Gesamtverschuldung ein Vielfaches der Staatsverschuldung oder der jährlichen Wirtschaftsleistung in den USA, in Japan oder europäischen Ländern beträgt.

Die damit verbundenen Zinseinnahmen und -belastungen sind ungleich verteilt. Die verschuldeten Privatpersonen erwirtschaften ihre Zinsausgaben durch Arbeit selbst, wie auch die Unternehmer. Ihre Zinszahlungen erhöhen den Preis. Der Staat wälzt seine Zinszahlungen in Steuern und Abgaben auf seine Bürger ab.

Während Anfang der 50er Jahre 3 % des Bruttosozialprodukt (BSP) für Zinslasten gearbeitet werden musste, sind es 2010 bereits 15-18 % des BSP gewesen! Darin sind nicht die “kalkulatorischen Zinsen” für schuldfreies Kapital enthalten, die Unternehmen in den Preisen einkalkulieren. Nach Helmut Creutz würden “sich dann der Prozentsatz mindestens noch einmal um die Hälfte erhöhen.” (Helmut Creutz)

Von der steigenden Produktivität der Unternehmen profitieren deswegen nicht mehr die Arbeiter sondern die Kapitalgeber. Eine kleine Geldelite von 10% lässt ihr Geld für sich arbeiten oder eignet sich ökonomische Privilegien (z. B. Kauf von Grund und Boden) an und streicht Monopol-Gewinne ein. Ohne entsprechend Rendite wird Geld nicht freigegeben, der Unternehmer bzw. Arbeiter bleibt auf der Strecke.

Auf genau diesen Punkt geht Dirk Müller ein. Er weist auf den freiwirtschaftlichen Vorschlag hin, die Umlaufgeschwindigkeit von Geld zu erhöhen. Er hat Recht. In der jetztigen Situation wäre tatsächlich eine Belebung dringend notwendig, der “Rubel muss rollen”.

Durch eine Umlaufsicherung ist es nicht mehr lukrativ, Bargeld oder Geld auf Sichtguthaben zu parken. Wenn Bargeld nicht ausgegeben wird, verliert es durch die Gebühr an Wert. Durch Umschichtungen fällt dann auch der Zins für kurzfristige Sichtguthaben ins negative. Der Geldbesitzer muss jetzt sein Vermögen entweder selbst investieren oder mittel- und langfristig zu minimalen Zinsen anlegen.

Dirk Müller:

“Was Investitionen angeht, das genau richtige Thema. Wir haben in Europa einen immensen Bedarf an Infrastruktur jeder Gattung. (…)

Auf der anderen Seite haben wir unglaublich große Summen an Geld, private Haushalte, die momentan nicht wissen wohin. Was liegt denn näher, als dieses Geld zusammenzubringen mit dem Investitionsbedarf.

Es muss doch gar nicht dringend sein, dass wieder die Staaten sich verschulden, dass noch mehr Kredite aufgenommen werden. Das ist das Kernproblem unserer Gesellschaftsordnung, dass wir Investitionen immer nur auf Kreditbasis denken. Wir müssen überlegen die vorhandenen Geldmengen zu verwenden, um sie wieder in den Kreislauf zu bringen. (…)

5,2 Billionen Geldvermögen der privaten Haushalte allein in Deutschland. Selbst in Griechenland riesige Summen.”

Heiner Flassbeck widerspricht:

“Ohne Verschuldung wird es nicht gehen.”

“Ja, das stimmt, aber die muss doch jemand aufnehmen.”

Dirk Müller:

“Nein, nein eben nicht über Schulden, Herr Flassbeck.”

Heiner Flassbeck erwidert mit entgeisterten Gesicht:

“Wie denn?”

Quelle: ORF

Dirk Müller:

“Wir können entweder Kredite aufnehmen oder man kann vorhandenes Geld wieder ausgeben. Erhöhung der Geldumlaufgeschwindigkeit.”

Flassbeck:

“Die können wir ja nicht verordnen.”

Dirk Müller:

“Man kann Menschen motivieren, ihr Geld jetzt auszugeben. In neue Schuhe oder in Straßenbau, ist doch egal.”

Flassbeck:

“Es muss doch erstmal jemand nehmen von der Bank und den Leuten geben.”

Müller:

“Warum, die Leute haben Geld auf den Konten, 5,2 Billionen.”

Flassbeck:

“Dann sagen wir denen: Gibt es alle aus?!?”

Es ist einfach unglaublich, dass ein Wirtschaftswissenschaftler wie Heiner Flassbeck offenbar den Vorschlag der Umlaufsicherung nicht kennt. Dabei gehört Flassbeck noch zu fortschrittlichsten Wirtschaftswissenschaftlern im Land. Wie schaut es erst bei Neo-Klassikern aus, die im Moment in der Wirtschaftspolitik den Ton angeben?

Müller:

“Warum, die Leute haben Geld auf den Konten, 5,2 Billionen.”

Flassbeck:

“Dann sagen wir denen: Gibt es alle aus?!?”

Hier liegt der Kern des Problems. Die Quandts und die Oetkers werden ihr Geld nur ausgeben, wenn ihre Renditeerwartungen erfüllt werden. Wie sehr das große Geld vom Gedanken der Besitzstandswahrung ergriffen ist haben die Aldi-Kinder mit ihrem Bildersturm gezeigt. Flassbeck hat manches in der Diskussion auch etwas ironisch gesagt.

Dass eine Anhebung der Masseneinkommen im Rahmen des Produktivitätsfortschrittes zur Steigerung des Massenkonsums führt ist vermutlich unbestritten und als akute Maßnahme durchsetzbar.

Für den außereuropäischen Export sind dann “intelligente” Produkte erforderlich. Ob man die mit befristet angestellten Doktoren und studentischen Hilfskräften mit Praktikantenverträgen bekommt bezweifele ich.

Da bekommt der Begriff “unternehmerisches Risiko” wieder seine ursprüngliche Bedeutung.Zu Flassbecks Schuldenmacherei siehe:http://www.flassbeck-economics.de/wo-bleibt-denn-nur-die-inflation-teil-1/

Heiner Flassbeck scheint auch zu vertreten, dass Geschäftsbanken Kreditvergabe “aus dem nichts” vornehmen könnten. Das heißt, dass Banken Kredite vergeben könnten, ohne vorher eine Einlage erhalten zu haben.

“Kredite schaffen folglich Bankeinlagen (auf die die Kreditnehmer dann zugreifen können), die dann Reserven erzeugen – und nicht anders herum. Dies steht im Gegensatz zur Sichtweise des Mainstream, nach der Bankeinlagen in der Regel durch die Sparentscheidungen von privaten Haushalten geschaffen werden und die Banken diese bestehenden Einlagen dann an Kreditnehmer verleihen. Diese Auffassung ist in sich nicht konsistent: Wenn sich nämlich die Haushalte dazu entschließen, mehr Geld auf Bankkonten zu sparen, gehen diese Einlagen zulasten von Einlagen, die ansonsten an Unternehmen zur Bezahlung von Waren und Dienstleistungen gegangen wären. Sparen erhöht also nicht automatisch die Depositen bei den Banken. Tatsächlich ignoriert die Reduzierung der Banken auf bloße Intermediäre das Faktum, dass in der Realität einer modernen Geldwirtschaft Geschäftsbanken Buchgeld schaffen.http://www.flassbeck-economics.de/wo-bleibt-denn-nur-die-inflation-teil-1/

https://www.freitag.de/autoren/der-freitag/mehr-spaghetti-fuer-die-wirtschaft

hier wird das erklärt:

“Der Wirtschaft mehr „Sugo“ (Kredite) hinzureichen, ohne dass sie „Spaghetti“ hätte (Nachfrage), wird nicht funktionieren.

Zudem laboriert die „Erzählung“ der Deflationsbekämpfung durch die EZB an einem Schönheitsfehler: Geschäftsbanken können ohnehin eigenständig Geld schöpfen und damit nahezu unbegrenzt Kredite vergeben. Sie benötigen dafür das Zentralbankgeld gar nicht, nur eine minimale Reserve. Denn die Kreditvergabe funktioniert heute so, dass eine Bank auf der Aktivseite ihrer Bilanz eine Forderung gegen den Kreditnehmer verbucht und den Betrag auf seinem Girokonto gutschreibt: auf der Passivseite der Bankbilanz. Dafür braucht sie nur das nötige Eigenkapital und ein Prozent Zentralbankgeld.”

Vgl. auch: https://www.youtube.com/watch?v=80bl-HWkmIc

Im vorgenannten Artikel wird auch mal ein Vorschlag gemacht wie man aus der gegenwärtigen Situation herauskommen könnte:

“Mit dem Ankauf von Schulden auf den Märkten erhält die Zentralbank eine demokratie- und verteilungspolitische Fehlkonstruktion am Leben.

Steuern auf Vermögen

Es gibt eine Alternative. Fiskal- und Geldpolitik müssten bei den Staatsschulden zusammenspielen und die Märkte dabei außen vor lassen. Schritt eins: Durch eine konzertierte Besteuerung großer Vermögen halbieren die Euro-Staaten ihre Schuldenquote von aktuell 95 auf 47,5 Prozent ihres BIP. Die privaten Vermögen sind heute rund fünfmal so groß wie die Staatsschulden – würden sie zehn Jahre lang mit je einem Prozent besteuert, würde dies die Staatsschulden halbieren. Zweiter Schritt: Die EZB kauft ab sofort sämtliche neuen Staatsanleihen am „Primärmarkt“, also direkt bei der Ausgabe. Zinsfrei. Dieses Langfristprogramm ist auf 50 Prozent des BIP beschränkt, höher dürfen sich Staaten nicht verschulden, sonst wird die neue Spielanordnung zu einer Inflationsmaschine. Wenn die letzten noch am Markt aufgenommenen Schulden in 30 Jahren auslaufen, dann wird dieser Markt geschlossen. Künftig spielen nur noch souveräne Staaten und deren Zentralbanken zusammen.

Deutschland würde sich so den jährlichen Zinsendienst von 60 bis 70 Milliarden Euro sparen und könnte das Geld sinnvoller verwenden – für Investitionen”

Und

Die Geschäftsbank schafft kein (neues) Zentralbankgeld bei der Kreditvergabe.

Mit der Buchung der Kreditsumme auf das Sichtguthaben des Krediteurs wird ein Guthaben geschaffen. Für diese Buchung braucht die Geschäftsbank jedoch Zentralbank-Geld, welches vorher ein Sparer oder die Zentralbank bei ihr anlegte. Wenn der Krediteur sein Guthaben bar abhebt, verliert die Geschäftsbank das Zentralbankgeld in Form von Bargeld-Abfluss. Wenn der Kediteur mit seinem Guthaben etwas kauft, dann überweist die Bank das Guthaben an eine andere Bank. Damit verliert sie aber auch Zentralbankgeld, denn die Geschäftsbank hat ein Konto mit Zentralbank-Geld bei der Bundesbank. Die Bundesbank zieht den Überweisungs-Betrag der Geschäftsbank auf dem Konto ab.

Über die Buchungen empfehle ich die Ausführungen von Prof. Dr. Löhr: “1.2 Endogene Geldschöpfung und

Geldschöpfung „aus dem Nichts“, http://www.sozialoekonomie-online.de/ZfSO-168-169_Lohr.pdf

Letztlich drehen sich die Ideen alle nur um den Versuch, die laufende Kreditkontraktion zeitweilig aufzulösen, statt diese Krise dafür zu verwenden, dieses fehlerhafte Geldsystem auf den Prüfstand zu stellen.

Selbst Keynes, ” der große Guru ” hat mit den Schultern gezuckt, als er zum Problem der Liquiditätsfalle Stellung beziehen sollte.

Auch Müller fällt auf eine Statistik herein, die er offenbar dezidiert gar nicht kennt, nämlich die Vermögensaufteilung innerhalb der gesellschaftlichen Klassen und deren kurzfristige Verwendbarkeit, ganz egal, welche Anreize hierfür geschaffen würden. Es wäre nur ein Zeitaufschub.

Es ist an der Zeit zu begreifen, dass es aus dieser Situation kein Entkommen mehr gibt und die westlichen Staaten gut beraten wären, wenn sie beginnen über ein alternatives Geldsystem nachzudenken. In 2-3 Jahren dürfte es für ein geordnetes System wohl zu spät sein.

Der Artikel offenbart das der Autor Heiner Flassbecks Ansichten nicht gänzlich kennt und aus den paar Phrasen die Flassbeck in der Talk-Runde sagen konnte,kann man sich kein komplettes Bild machen.

Zudem ist dieser Absatz;

“Für diese ideologischen Ausführungen blendet Heiner Flassbeck die steigende Gesamtverschuldung aller kapitalistischer Länder aus. Die Schulden von Unternehmen, Privatpersonen und Staaten bewegen sich in unrealistischen Bereichen. Das “manager-magazin” berichtete, dass die Gesamtverschuldung ein Vielfaches der Staatsverschuldung oder der jährlichen Wirtschaftsleistung in den USA, in Japan oder europäischen Ländern beträgt.”

schlicht unwahr,hier wird die Schulden/Vermögensbilanz mit der Staatsverschuldung verwechselt.In Deutschland steht der Staatsverschuldung von 2,15 Billionen ein Vermögen von mind. 5,2 Billionen gegenüber.Ähnlich sieht es in Japan und den U.S.A aus.

Zudem ist die Schulden/Vermögensbilanz der Welt zu jederzeit genau gleich Null.Das bedeutet auch,das jemand der Schulden abbauen möchte sagen muss,bei wem das Vermögen abgebaut werden soll.

Zur Umlaufsicherung:

Dirk Müller hat nicht einmal das Wort Umlaufsicherung in den Mund genommen,ansonsten hätte Flassbeck sicher sofort gewusst was gemeint ist,Und ob Müller bei seiner Forderung an eine Umlaufsicherung gedacht hat,wage ich zu bezweifeln.Der hat mit Freiwirtschaft mit Sicherheit nichts am Hut.

Wenn Herr Flassbeck für neue Schuldner plädiert, dann ist es doch richtig, kritisch auf die hohe Gesamtverschuldung hinzuweisen. Das “manager-magazin” veranschaulichte die Verschuldung des Staates, Unternehmen und Privatpersonen. Ich verstehe nicht recht den Einwand.

Hallo,

Flassbeck meint damit einen anderen Vorgang, den man in der Kürze einer Talkrunde sehr schlecht erklären kann.

Wenn Geld zur Bank getragen wird, muss ein Wirtschaftakteur dieses Geld nehmen und in den Kreislauf wieder zurückführen. Geschieht das nicht, fällt sofort Nachfrage aus und das System kollabiert innerhalb weniger Wochen/Monate.

Das “Geld nehmen” geht in unserem System aber nur über Schulden.

Wenn es zu wenige Akteure gibt, die sich verschulden, gibt es demnach große Probleme – man kann das etwas stimulieren, indem man die Zinsen senkt. Aus diesem Grund sind die Zinsen auf der ganzen Welt gen 0 gesunken, weil es zu wenige Aktuere gibt, die sich verschulden wollen/können.

Das Problem ist, dass die meisten das immer nur von der Angebotsseite betrachten, deswegen geht es dabei meistens um einen geringen “Preis”, also Zins, für Kredite.

Der Mainstream, egal ob Wirschaft oder Medien, blendet dabei aus, dass es einfach keine solventen Schuldner mehr gibt.

Letztendlich kommt bei der Saldierung der volkswirtschaftlichen Gesamtrechnung immer 0 raus,

also die Schulden/Geldvermögen in einer Volkswirtschaft der Konten: 1. Private Haushalte, 2. Unternehmen (zusammengefasst), 3. Staat und 4. Ausland.

Die privaten Haushalte machen in Deutschland jedes Jahr ca 180 Mrd. € NEUE Ersparnisse. Die Unternehmen sparen mittlerweile auch, der Staat macht ungefähr eine 0……

Dem mitdenkenden Leser wird aufgefallen sein, dass nur noch Konto 4 – das Ausland – übrig bleibt, um die Schulden zu machen, die nötig sind, damit bei den anderen 3 Konten überhaupt gespart werden kann.

Da wir das Ausland aber teilweise niederkonkurriert und es für Bankrott erklärt haben, gibt es da offensichtlich ein Problem…

Das meint Flassbeck die ganze Zeit, wenn er über neue Schulden/Schuldner redet.

Im Übrigen, wenn neue Geldvermögen gemacht werden, geht das nur, wenn irgendjemand neue Schulden macht – also alle Politikfloskeln “weniger Schulden” sind Schwachsinn, denn das würde bedeuten, dass wir auch weniger Erspartes haben wollen…

Ganz kurz zu einem sinnvollen Wirtschaftsmodell:

Die privaten Haushalte machen wie gewohnt Ersparnisse, die Unternehmen verschulden sich, UM zu investieren, das Ausland ist in etwa ausgeglichen und der Staat gleicht den Rest aus.

So ein Modell gab es bei uns mal – das nannte man Wirtschaftswunder.

Viele Grüße

Der Beweis steht aus, dass dieses Modell langfristig tragfähig ist. Das Problem ist die zwangsläufig wachsende Ungleichheit, letztlich durch den Zinses-Zins Effekt. Von diesem Effekt profitiert nur 10% der Bevölkerung. 80% der Menschen zahlen mehr Zinsen als sie selbst einnehmen, auch wenn sie ein paar “peannuts” auf dem Konto haben. Zinsen sind versteckt in den Preisen, in Steuern/Abgaben oder werden direkt bezahlt bei Tilgung von Schulden.

Exakt!!

Darauf wollte ich jetzt nicht auch noch eingehen.

Ich bin der Meinung, dass dieses System diesbezüglich nur stabil sein kann, wenn es einen gegensätzlichen Umverteilungsmechanismus von oben nach unten gibt.

Eigentlich gibt (oder besser gab) es das ja schon in der sozialen Marktwirtschaft mit Mitteln wie Vermögenssteuer, hoher Spitzensteuersatz uvm.

Aber irgendwie schaffen es die oberen 10% dem Rest einzureden, dass genau das für sie nicht gut wäre…..verrückt.

Warum gelang es bisher keinem kapitalistischen Staat der Erde, die Umverteilung von unten nach oben durch den Zinses-Zins zu stoppen? Weil Geld hinterzogen werden und flüchten kann, weil es bestechen, kaufen und korrumpieren kann. http://friedensblick.de/7579/arte-zeitbombe-steuerhinterziehung-horst-seehofer-kapituliert/

In Deutschland steht der Staatsverschuldung von 2,15 Billionen ein Vermögen von mind. 5,2 Billionen gegenüber

5,2 Billionen sind nur ein fiktives Vermögen. Wenn der Häuslebauer sein Haus beleiht, muss er die Schuldsumme in Gänze zurückzahlen. Entdeckt er im Laufe der Zeit, dass das Haus auf einer Altlast gebaut wurde, mittlerweile in der Einflugschneise eines Flughafens liegt etc. wird der Wert des Hauses sinken, die Belastung bleibt gleich. Wenn die Ratingagentur einen Staat mit einer

schlechteren Bewertung versieht, ist das so wie beim Haus auf der Deponie. Der Wiederverkaufswert der als Sicherheit verpfändeten Sachwerte sinkt, die Zinsen steigen.

So drückt sich das Herrschaftsverhältnis Gläubiger/Schuldner aus.

Nein, die 5,2 Billionen Euro sind Geldvermögen, kein Sachkapital wie Häuser. http://www.welt.de/finanzen/article136544117/Geldvermoegen-steigt-auf-mehr-als-fuenf-Billionen-Euro.html

Danke für die Information.

Stimmt nur teilweise, wie man der Tabelle im zitierten Artikel entnehmen kann, sollte man nur die rund 2 Billionen Bargeld +Geldeinlagen als echtes Geldvermögen zählen.

Und auch das schrumpft, weil die Geldeinlagen des Kunden bei einer Bank nur ein “Zahlungsversprechen” der Bank ist, welches im Falle des Falles (Bankenrun) gebrochen wird.

Der Begriff Geldvermögen ist komplizierter als man denkt!

http://de.wikipedia.org/wiki/Geldverm%C3%B6gen

Ganz so einfach ist das so nicht mit der hohen Staatsverschuldung der westlichen Indurstienationen (im Gegensatz zu den Östlichen).

Das Geldschöpfungsmonopol der Banken durchblickte bereits B.Brecht in den 30er Jahren.

“Nur Dilletanten rauben eine Bank aus, wahre Profis gründen eine Bank”.

Auch aus diesen Grund überlegt man derzeit in Island, dieses Geldschöpfungsmonopol der Banken ( und das teilweise tatsächlich aus dem “Nichts”) abzuschaffen!

http://www.gegenfrage.com/geldschoepfung-island-will-banken-entmachten/

G.Lehle:

“Die Geschäftsbank schafft kein (neues) Zentralbankgeld bei der Kreditvergabe.”

Natürlich schafft die Geschäftsbank neues Zentralbankgeld (bzw. erhöht die Geldbasis!!) durch Kreditvergabe. Und sie tut das durch kassieren von Zins und Zinseszins!

http://de.wikipedia.org/wiki/Geldbasis

“Das gesamte Geldangebot einer Volkswirtschaft ist von der Geldbasis abhängig, da die sukzessive Kreditgewährung der Geschäftsbanken (Giralgeldschöpfung) Zentralbankgeld erfordert. Die Geschäftsbanken können je nach Geldschöpfungsmultiplikator aus Zentralbankgeld ein vielfaches an Giralgeld schöpfen.”

Letzten Satz mehrmals lesen!

“Die Geschäftsbanken können je nach Geldschöpfungsmultiplikator aus Zentralbankgeld ein vielfaches an Giralgeld schöpfen.”

Zur Streitfrage der Geldschöpfung aus dem “Nichts”, welches teilsweise tatsächlich besteht, Folgendes:

Die Geschäftsbank schreibt dem Einleger mehr Geldvermögen gut, als der Einleger bei ihr einzahlte. Es handelt sich jedoch weiter nicht um Zentralbankgeld, sondern um Geldvermögen. Die Zentralbankgeldmenge ist tatsächlich über viele Jahrzehnte bei konstant 10% des Bruttosozialproduktes geblieben, obwohl in der gleichen Zeit die Geldvermögen durch den Zinses-Zins-Effekt eskalierten. Die Eskalation der Geldvermögen basiert auf den irreführend genannten Geldschöpfungs-Multiplikator. Es sollte “Geldvermögens-Multiplikator” genannt werden. Es wird kein Zentralbankgeld geschöpft, sondern Geldvermögen.

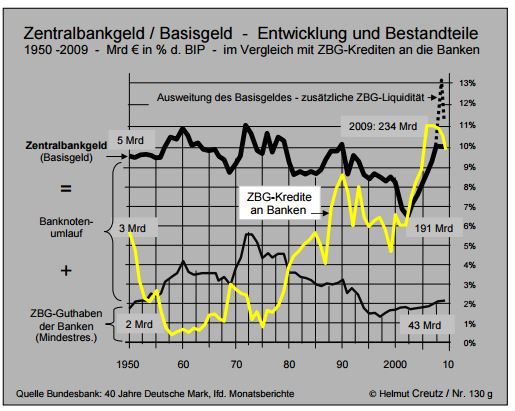

Zur Untermauerung eine Statistik von Helmut Creutz:

Die Entwicklungen der Zentralbankgeldmenge und deren

Bestandteile, also Banknoten und Mindestreserven, sind in

der Darstellung Nr. 2 wiedergegeben, umgerechnet in Prozenten

des BIP und damit gemessen an der Wirtschaftsleistung,

mit der sich auch die Geldmenge entwickeln muss.

Wie ersichtlich, war dies auch weitgehend der Fall, schwankend

um die Marke von etwa 10 Prozent des BIP. Wie aus

dem Vergleich beider Kurven hervorgeht, hingen diese

Schwankungen bis in die 1990er Jahre vor allem mit den

laufenden Veränderungen der Mindestreserven zusammen.

aus “Dauerbrenner Geldschöpfung”

http://www.helmut-creutz.de/pdf/artikel/dauerbrenner_geldschoepfung_huwi_2010_3.pdf

leider ist die sache nicht so einfach. künstlich niedrige zinsen blasen nur die vermögenswerte auf (wie wir nach der bisherigen niedrigzinsphase gesehen haben) oder enden in einer drastischen abwertung mit anschliessender hyperinflation. was es braucht ist die wiederherstellung des marktzinsniveaus (welches wahrsch. höher liegt als das jetzige), indem alle eingriffe in die geldwirtschaft beendet werden (abschaffung der zentralbanken) und eine währungsreform um die altlasten zu entfernen. drastische massnahmen, aber der reset wäre wohl leichter zu verkraften als der natürliche zusammenbruch,der nach zinsanstieg erfolgem muss

Ohne Eingriffe in die Geldwirtschaft wäre doch das Grundproblem nicht gelöst. Die Geldbesitzer haben eine große Macht gegenüber den Nicht-Besitzenden. Das “ohne Eingriffe” geschaffene Marktzinsniveau wäre identisch mit dem sogenannten “Urzins”. Es könnte auch als Liquiditätsprämie ausgedrückt sein, nach Keynes. http://de.wikipedia.org/wiki/Urzins

Georg Lehle:

” Es wird kein Zentralbankgeld geschöpft, sondern Geldvermögen.”

Niemand behauptet das Zenralbankgeld geschöpft wird. Es ging um die Geldschöpfung der Geschäftsbanken, bzw. deren Monopol überhaupt Geld zu schöpfen und das teilweise tun die das aus dem “Nichts”, und zwar auch über

vgl. http://de.wikipedia.org/wiki/Geldbasis

und

http://de.wikipedia.org/wiki/Geldsch%C3%B6pfungsmultiplikator

“Ein Multiplikatoreffekt tritt nun dadurch ein, dass die Haushalte und Unternehmen zumindest einen Teil ihres Geldes nicht in Form von Bargeld benötigen und diesen Teil als Buchgeld innerhalb des Geschäftsbankensystems belassen. Diese Einlagen stehen damit wiederum als Basis für weitere Kreditvergaben zur Verfügung.”

Georg Lehle: ” Die Eskalation der Geldvermögen basiert auf den irreführend genannten Geldschöpfungs-Multiplikator. Es sollte “Geldvermögens-Multiplikator” genannt werden. Es wird kein Zentralbankgeld geschöpft, sondern Geldvermögen.”

Richtig erkannt, darüberhinaus gibt es den Zinseszinseffekt.

Es geht also um das Monopol der Geschäftsbanken der Geldschöpfung (zumeist via Kreditvergabe, diese leider kaum an an die sog. Realwirtschaft sondern an die “financial industry”, dem Wallstreet Casino (auch in London, Paris, Frankfurt, Tokio, Hongkong, etc) also den grossen Zockern in dem System welches H. Creutz nicht entscheidend kritisiert.

Und zunächst muss dieses Geldschöpfungsmonopol der Geschäftsbanken gebrochen werden, bevor man Idealvorstellungen nachrennt. Fordert H.Creutz die Abschaffung ? Ich denke nicht.

Ob dieses Geldschöpfungsmonopol der Banken via Zentralbankgeld oder Geldvermögen beruht, ist völlig Banane.

Tatsache ist, dass für Otto Normalverbraucher alles ausser Sichteinlagen bei einer Bank, lediglich ein Rückzahlversprechen der Bank darstellt!

Und dieses Rückzahl-Versprechen der Banken kann , wenn es hart auf hart kommt nicht gehalten werden ( Beispiel: Bankenrun), und dies weil die Eigenkapitaldecke der Banken viel zu dünn ist, die Mindestreserve bei der Zentralbank ebenfalls lächerlich gering ist. (z.B. bei der EZB).

Bankenrun ist nichts Neues und die Erkenntnis dass sowas in nächster ZUkunft zu befürchten ist ebenfalls nicht.

Kein Kommentar zu dem was in Island passiert?

Die Reise im Spätkapitalismus geht doch nicht in Richtung von Vollgeldträumen bzw. Freiwirtschaft des Silvio Gsell, dessen Ideen selbstredend unterstützendwert und richtig sind!

Was läuft und wo die gegenwärtigen Gefahren liegen wird z.B. hier:

http://www.fondsprofessionell.de/news/markt-strategie/nid/ex-iwf-chefoekonom-naechste-krise-koennte-alle-dimensionen-sprengen/gid/1020631/ref/1/

aufgeführt.

Der sogenannte “Geldschöpfungsmultiplikator” beruht darauf, dass eine Bank-Einlage als Kredit vergeben wird (minus Mindestreserve) und der Kredit später wieder zurückgezahlt wird (Kreditsumme plus Zinsen). Dieser Prozess kann sich innerhalb eines bestimmten Zeitraumes mehrfach wiederholen, je nach Umlaufgeschwindigkeit und Konjunktur. Je höher der Zins, desto besser die Konjunktur und Umlaufgeschwindigkeit. Dabei wird jedoch nicht Zentralbank-Geld geschaffen, sondern Geldvermögen.

Eine “Abschaffung” dieses Vorgangs der multiplen Kreditschöpfung der Geschäftsbanken ist gleichbedeutend mit dem Verbot der Kreditvergabe, also der mutwilligen Verlangsamung der Umlaufgeschwindigkeit und Zusammenbruch der Konjunktur.

Georg Lehle: wir reden aneinander vorbei.

Es geht darum, den Grossbanken das Geldschöpfungsmonopol welches H.Creutz nicht erkennt, aber schon B. Brecht erkannte, zu nehmen.

Vgl. link zu isländischen Parlament, auf den Sie nicht eingehen.

H.Creutz, als Nichtfachmann bestreitet entgegen jedem volkswirtschaftlichem Wissen dass die Geschäftsbanken Geld (und das zum Teil aus dem Nichts) schöpfen.

Der REAL Wirtschaft bzw. dem Staat ist es lieber von den Zentralbanken Kredite mit erheblichen niedrigerem Zinssatz zu bekommen als von den Geschäftsbanken , die sowieso nur auf dem Zockermarkt “financial industry” Kredite reinpumpen und dort vermeintlich risikolos Profite machen, auf Kosten der Allgemeinheit, oder eben die Staatsverschuldung mit ihren meist überteuerten Anleihen in die Höhe treibt, solange der Steuerzahler die Zinsen bedienen kann.

Geht dies nicht mehr, wie im Fall Griechenland wird das Risiko der Kreditgewährung auf den europ.Steuerzahler umgewälzt. Gewinne werden eingestrichen (privatisiert) mögliche Verluste (Kreditrisiko) werden sozialisiert. So läuft es und die Isländer blicken das, im Gegensatz zu Creutz!

Was ändert das wenn die Zentralbanken an Staaten und Wirtschaft (günstige) Kredite gewähren, statt der Grossbanken? Warum macht sich zum Sprecher dieser Grossbanken?

Ja das kommt davon, wenn man Geld und Guthaben nicht auseinanderhalten kann oder will. Dann wird dasselbe Geld doppelt und dreifach gezählt – und das muss dann wohl “Geldschöpfung” sein. Man kann nun mal mit einem 10€-Schein z.B. 50€ pro Tag Umsatz generieren, wenn man ihn 5x einsetzt – und das als “Geldschöpfung” zu bezeichnen, ist lächerlich. Nein, dieser Vergleich hinkt ganz und gar nicht.

Das “Geldschöpfungsmonopol der Großbanken” erkennt H. Creutz deshalb nicht, weil er der o.g. Illusion nicht verfällt – im Gegensatz zu vielen Möchtegern-“Fachmännern”. Was soll mit dieser Illusion bezweckt werden?: Die Bank soll als Sündenbock der Sparer eingesetzt werden. Es soll verschleiert werden, dass es der Sparer ist, der den Zins erpresst, nicht die Bank. Für dieses systemerhaltende Ziel kann/muss man schon mal einiges investieren.

Auch Brecht war hier auf der falschen Fährte – ich sage nur, im Sozialismus war der Zins auf Spareinlagen staatlich garantiert! Jetzt einfach mal selbst (aber auf dieser Basis!)weiterdenken…

“Die Bank soll als Sündenbock der Sparer eingesetzt werden. Es soll verschleiert werden, dass es der Sparer ist, der den Zins erpresst, nicht die Bank.”

Da lachen wohl die Hühner.

Es ist dann wohl der “Sparer” der an der Börse mit allen möglichen “Finanzinstrumenten” zockt und es sind nicht die Banken, die Großkonzerne, Hedgefonds, Blackrock und Co?

Den “Sparer” gab es mal in Deutschland in den 50er Jahren.

Angesichts der Tatsache daß wir inzwischen im Turbo/Raubtier/Finanz/Kapitalismus leben und z.B. der Durchschnitts Amerikaner nicht mal 500 Dollar auf der hohen Kante hat, ist die eingangs genannte Aussage ein Hohn und Verkennung der Realitäten.

Es ist Creutz, der (Buch)Kredite mehrmals als “Einlage” und nicht als Schuld verbucht und damit seine hanebüchenen Schlüsse zieht.

Gerade wegen der (Buch) Geldschöpfung der Banken via Kreditvergabe war Brecht auf der richtigen Fährte:

“Der Bankraub ist eine Initiative von Dilettanten. Wahre Profis gründen eine Bank ”

Die Umlaufsicherung für Bargeld ist doch ein tot gerittenes Pferd, angesichts der 90 % Buchgeld in den westl.Industrieländern und der Tatsache, daß die Banken via Kreditvergabe (über “Fristentransformation”) Geldschöpfung im großen Stil betreiben. Geldschöpfung ist üblicherweise ein Privileg des Staates.

Bargeld schöpfen heißt Falschmünzerei und ist strafbar. Buchgeld schöpfen (Privileg der Banken) ist straffrei.

http://norberthaering.de/de/27-german/news/818-bundesbank-geldschoepfung

vgl. auch

https://www.christoph-pfluger.ch/

Übrigens, angeblich auch Brecht : “Nur die dümmsten Kälber wählen ihre Metzger selber”

Richtig! Die Giralgeldschöpfung aus dem Nichts, für die nicht einmal 1% Mindestreserve vorhanden sein muss, um darauf ein Vielfaches beleihen zu können ist das Problem. Und die Bank macht daraus nicht einmal ein Geheimnis. Nur die Frage wie das funktioniert kommt nicht auf, weil 99% des Ottonormalos immer noch davon ausgeht, die Bank habe das Geld, welches sie an Krediten vergibt! Und weil man das Spiel gerne bis zum SanktNimmerleinstag weiter spielen und den depperten Steuerzahler gerne bis in alle Ewigkeit verschulden möchte, soll das Bargeld, welches laut Gesetz „das einzige unbeschränkte gesetzliche Zahlungsmittel“ ist, ja auch komplett weg. Das so etwas tatsächlich noch von Wirtschaftsweisen und Ökonomen gefördert wird ist mehr als kriminell aber lässt tief blicken.