Es ist ein interessanter Vorschlag: Eine sogenannte “Mikrosteuer” besteuert Umsätze von Girokonten bzw. Sichtguthaben. Der Steuersatz ist gering, mit “bis zu 2 Promille auf allen elektronischen Geldtransaktionen, zum Beispiel 1 Promille je Belastung und Gutschrift”. Die Mikrosteuer kann auch Finanztransaktionssteuer genannt werden.

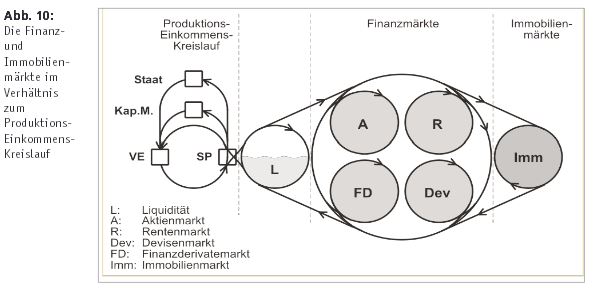

Folgende Grafik von em. Prof. Bernd Senf veranschaulicht verschiedene Spekulationsblasen in den Finanzmärkten, in denen heute hunderte Billionen Euro umgesetzt werden.

Kritikpunkte an dieser Mikrosteuer:

- Alle Giro-Umsätze werden besteuert, auch die “guten”, etwa Überweisungen des Einkommens und aus dem Konsumbereich. Desweiteren wird der Kapitalmarkt belastet: Überweisungen resultierend aus der Kreditvergabe und -tilgung.

- Spekulanten werden versuchen vermehrt auf Liquidität umzusteigen, ihre Geschäfte bar abzuwickeln. Bereits heute wird im Immobilienmarkt Geldwäsche betrieben. Das Deutschlandradio berichtete 2015 von “Koffern voller Geld”.

- Es wird nicht die Hortung von Giralgeld besteuert, obwohl die Guthaben inzwischen fast 1 Billion Euro betragen. Im Rahmen der “Fristentransformation” kreditieren Banken diese Guthaben mittel- und langfristig. Das ist jedoch mit Risiken und Kosten verbunden, etwa während eines Schaltersturms, dann wenn die Sichtguthaben aufgrund einer Massenpanik gleichzeitig abgehoben würden. Die Mikrosteuer löst nicht das grundsätzliche Problem, dass Bargeld auf Sichtguthaben einbezahlt, geparkt und wieder abgehoben wird.

“Die Mikrosteuer kann auch Finanztransaktionssteuer genannt werden.”

Die Finanztransaktionssteuer wie für 2018 in der EU geplant

unterscheidet sich schon von der Mikrosteuer.

http://www.spiegel.de/wirtschaft/eu-finanztransaktionssteuer-war-noch-nie-so-nahe-a-1116172.html

Ob diese überfällige Finanztransaktionsteuer wirklich kommt ist unsicher.

Aus dem o.g. link

http://www.infosperber.ch/Artikel/Wirtschaft/Schulden-Wachstum-Die-Krise-und-wie-wir-aus-ihr-herauskommen

wo als Punkt 6. (man beachte auch die anderen vernüftigen Vorschläge!) die Mikrosteuer aufgeführt ist, geht doch hervor, daß mit dieser Mikrosteuer eine r a d i k a l e Steuerreform , sprich V e r z i c h t auf sämtliche anderen Steuern und Abgaben, inkl. USt/MWSt, Einkommensteuer, Mineralölsteuer und sogar Sozialabgaben (Alter Krankheit, etc.) , etc. verbunden sein könnte (auch das bedingungslose Grundeinkommen wäre möglich!) und eben nur die Leute/Firmen/Multis die Millionen und Aber Millionen Transaktionen durchführen (und hier vor allem der sog. Hochfrequenzhandel des wallstreet Casinos) echt und direkt von dieser Minimal (!)Steuer betroffen wäre.

Die oben angeführten Kritikpunkte an dieser Mikrosteuer sind m.E. vernachlässigbar.

Otto Normalverbraucher ist mit seinen geringen Bank /Giralgeld Umsätzen kaum betroffen, zudem macht die Steuerersparnis bei Lohn und Abgaben und die Verbilligung z.B. von Lebensmitteln, Konsumgütern, etc. die anvisierten 0,2 % auf a l l e elektronischen Geldtransaktionen mehr als 100 fach (!) wett.

Spekulanten werden und können nicht Millionenbeträge mit Bargeld bezahlen, dafür gibt es zu wenig BArgeld und das ist auch nicht mehr händelbar, das funktioniert heutzutage einfach nicht mehr.

Und natürlich wird die ” Hortung” von Giralgeld besteuert, denn bis die Millionen mal auf irgendwelchen Konten sind wird dafür schon mal Mikrosteuer fällig und die Idee so ein Konto nie wieder anzurühren, nichts abfliessen zu lassen und damit “Giralgeld” zu “horten” ist doch wirklichkeitsfremd.

Sehr geehrter Herr Lehle,

es sollte sich langsam herumgesprochen haben, dass Banken keine Intermediäre sind und Einlagen als Kredite vergeben sondern mittels Krediten Geldschöpfung betreiben.

MfG

C. Caire

@C.Caire

(Geschäfts)Banken, (nicht Investmentbanken) tun b e i d e s , sie vergeben Kredite aufgrund der (längerfristigen) Kundeneinlagen u n d betreiben massiv Geldschöpfung mittels ihrer seit vielen Jahren aufgelaufenen Kreditrückzahlungen aus vorheriger Geldschöpfung incl. der seit Jahren aufgelaufenen Zinsen und Zinseszinsen sowie der weiteren Kreditvergabe/Geldschöpfung/Geldvermehrung z.B. durch aktuelle Kundensichteinlagen plus (kurzfristigem) Kundengiralgeld sowie Krediten im sog. Interbankenhandel.

Ein gigantisches Schneeball-, bzw. Ponzi Schema, zum Wohle der Banken und zu Lasten des Volkes.

Vgl. http://friedensblick.de/4740/geldschoepfung-geschaeftsbanken/#comment-6846

Die Microsteuer macht nur Sinn, wenn vorher das Finanzsystem auf andere Füße gestellt wird.

Sonst setzt sie auf das jetzige Geldvermehrungssystem der Banken auf, und wenn die Finanzblase platzt ( Derivate im Umfang von 900 Billionen Dollar sind unterwegs), würde auch die Steuer in einer solchen Finanzkrise platzen. Hat sie aber andere Steuern ersetzt, was sinnvolle Aufgabe einer Microsteuer wäre, bricht damit auch das ganze Finanzgebilde eines Staates zusammen.

Die Entwaffnung der Finanzmärkte wird es aber nicht geben. Dann ist auch eine Microsteuer nur ein Vehikel, was die Fahrt in den Abgrund begleitet.

Bin ja auch für eine Veränderung des Finanz-und Bankensystems.

Aber die Microsteuer wäre sehr wohl im jetzigen System möglich, das ist doch der Witz an der Sache.

Vgl. die Argumente hier:

http://www.infosperber.ch/Gesellschaft/Steuerwettbewerb-Schlupflocher-Mikrosteuer-Zahlungsverkehr

Bitte gründlich lesen.

Die Höhe der Absicherungen der Derivate sind ja nicht gleichzusetzen mit den elektronischen Umsätzen (Zahlungen) die da im wall street Casino getätigt werden!

Und eine eventuelles Paltzen der Faninazblase ist erst Recht kein Gegenargument, weil nur mit einer Microsteuer (z.b. zunächst nur 0,1 %) auf alle elektonischen Zahlungen nur nach und nach und Anpassung eben dieser Microsteuer die anderen Steuern und Abgaben ersetzen kann.