Der gesetzlichen Rentenversicherung fehlt es zunehmend an Geld, Rentnern ein menschenwürdiges Dasein zu sichern. Die Altersarmut breitet sich immer weiter aus. Parteiübergreifend warnen Spitzenpolitiker, dass es immer mehr Alte und immer weniger Kinder geben wird. Tatsächlich beweisen Studien, dass steigende Rentenbeiträge Arbeitsplätze vernichten. Deshalb wäre eine private Altervorsorge notwendig. Dagegen halten Anhänger des alten Systems, wie Norbert Blüm oder Albrecht Müller. Sie verweisen auf die gestiegene Produktivität der Angestellten und Arbeiter, sowie auf die seit jahrzehnten stagnierenden Einkommen aus Arbeit. Die Arbeitgeber würden sich immer mehr vom produzierten Volkseinkommen abschneiden. Diese Kritik greift zu kurz. Schuld an der Entwicklung sind nicht pauschal Arbeitgeber – es sind die steigenden Einkünfte aus Kapitalvermögen, die einen immer größeren Anteil des “Kuchens” verschlingen.

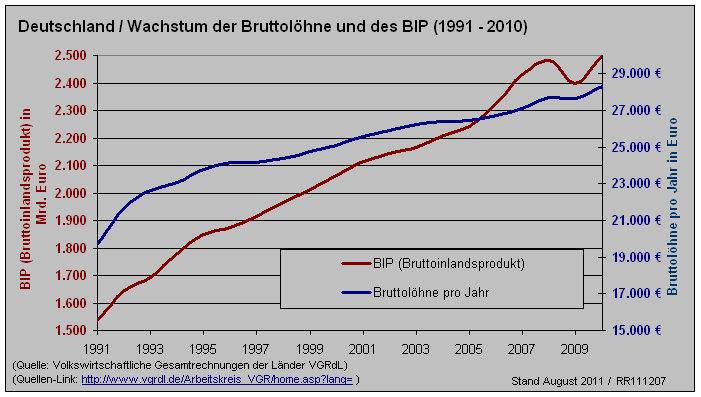

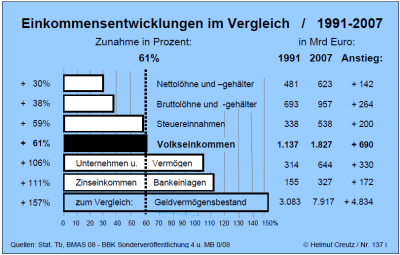

Nach der Währungsreform 1948 von Reichsmark auf Deutsche Mark entwickelten sich die Geldvermögen und die Löhne immer weiter auseinander. Die Angestellten und Arbeiter profitieren jetzt schon seit Jahrzehnten nicht mehr von der steigenden Wirtschaftskraft Deutschlands. Dazu im Gegensatz nehmen die Zinszahlungen zu.

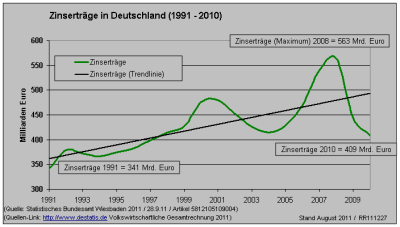

Dadurch eskalierten die Geldvermögen in irrwitzige Höhe. Die Vermögen des einen, sind die Schulden des anderen, jedoch ungleich verteilt. Im kapitalistischen Unrechtssystem profitieren 10% der reichsten Vermögensbesitzer, auf Kosten der Allgemeinheit. Erwirtschaftet wird die Umverteilung von der Volkswirtschaft – also von Arbeitgebern wie auch Angestellten und Arbeitern. Allein im Jahr 2008 brachten Schuldner 563 Mrd. Euro Zinszahlungen auf! Pro Tag 1,5 Mrd.! Diese Gelder fehlen in der Gehalts- und Lohntüte und damit in den Sozialkassen.

Rudolf Riedl erklärt den Zusammenhang in seiner Website “Geldsyndrom” anhand Berechnungen des Wirtschaftsanalytikers Helmut Creutz.

Versteckter Text/Bild

Zeigen

Die Satiresendung “die Anstalt” veranschaulichte die Ungerechtigkeit anhand von Kuchen. Claus von Wagner …

“Die Wirtschaftskraft von Deutschland. Ich zeige ihnen das mal ganz kurz. Das ist die Wirtschaftskraft von Deutschland im Jahre 1950.” Quelle: youtube

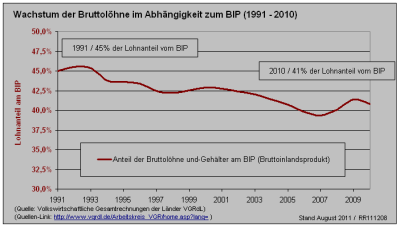

“Das waren goldene Zeiten. Da mussten wir von diesen Kuchen nur 14 % an die Rentner abgeben. Heute müssen wir über 30% an die Rentner abgeben.

Das wäre ein Problem, wenn wir glauben, das der Kuchen immer gleichgroß geblieben ist. Ist er nicht. Der Kuchen hat sich dank moderner Technik (…) [vergrößert].

Das ist das Verhältnis meine Damen und Herren. Das ist der Kuchen, den wir verteilen können und trotzdem erzählen uns alle “Oh jetzt müssen wir aber den Gürtel engermachen.”

Die Geldvermögen fordern einen immer größer werdenden Anteil am Kuchen. Die Löhne müssen zurückbleiben, auch wegen des internationalen Wettbewerbs. Die Preise können nicht erhöht werden, da sonst die Angebote nicht mehr konkurrenzfähig wären.

Diese Ungleichheit schädigt die Wirtschaft, denn die Nachfrage bleibt zurück. Die Menschen haben zuwenig Geld in der Tasche. Arbeitgeber, Arbeitnehmer, Arbeiter können die von ihnen selbst produzierten Angebote immer weniger nachfragen! Massen-Arbeitslosigkeit und Überkapazitäten zeugen von einer volkswirtschaftlichen Nachfragelücke. Sie wird durch den Export etwas gemildert.

Von diesem Verständnis aus, geht die staatliche Förderung der “Riester-Rente” in die genau falsche Richtung. Kapitalisten müssen in Zukunft dafür zahlen, wenn sie Geld horten. Doch statt eine Geldhalte-Gebühr einzuführen, sollen die “kleinen Leute” selbst zu Kapitalisten werden. Der subventionierte Abschluss privater Rentenfonds “Riester-Rente” wurde sogar mit dem Zinses-Zins Faktor beworben. Der sogenannte “Wirtschaftsexperte” Bert Rürup nannte ihn das “achte Weltwunder”. (welt)

Damit konnten “Experten” bislang 16 Millionen Klein-Sparern Sand in die Augen streuen (statista). Dabei profitieren vom Zinses-Zins-System nur die Super-Reichen. 80% der Bevölkerung zahlt mehr Zinsen als es einnimmt. Auch dann, wenn die Person keine Schulden hat. Unternehmer preisen ihre Zinszahlungen oder Rendite-Zahlungen ein, die staatlichen Zinszahlungen stecken in den Steuern und Abgaben. Erst ab einem Millionen-Vermögen werden die Zinseinnahmen größer, als die Zinszahlungen.

Die Berechnungen der “Riester-Rente” basieren also auf Milch-Mädchen-Rechnungen. Auch drücken die gesparten Geldvermögen den Zins auf den Kapitalmärkten. Der Abschluss der “Riester-Rente”, das langfristige Sparen lohnt sich für Klein-Sparer nicht. Das verstehen immer mehr “Otto-Normal-Verbraucher”. In der Dokumentation “die Rentenlüge – Rentenangst – der Kampf um die Altersversorgung” kommen sie zu Wort.

“Die Versicherungen haben mir jedesmal geschrieben “Vorstandsbeschluss”. Das war das Argument Punkt fertig. Eine Begründung war eher nachrangig, das heißt Kapitalmarktzins oder längere Lebenserwartung. Aber der Kernpunkt war: Der Vorstand hat beschlossen, keine Überschussbeteiligung zu zahlen. Punkt. Mehr nicht.” Quelle: youtube

Die Hintergründe bleiben den Betrogenen unbekannt. Ein Beispiel zeigt die Perversität dieses Systems. Viele Renten-Sparer legten ihr Geld beim Investment-Haus “Blackrock” an. Die Dokumentation “Geld regiert die Welt – Die Macht der Finanzkonzerne” zeigt den Versuch von “Blackrock”, die Renditen auch aus Rentnern herauszupressen.

“Wohnraum veredeln. Geld verdienen. Ein globaler Trend. Betongold. Mitten in New York hat “Blackrock” den größten Immobiliendeal der Geschichte gemacht und diese Blocks im Viertel “Stuyvesant Town” aufgekauft. 100 Häuser für 25.000 Menschen. Eine gewinnbringende Spekulation sollte es werden, in einer Idylle, einem Viertel in dem es noch so etwas wie Gemeinschaft und Zusammenhalt gibt. “Blackrock” investierte (…) mehr als 5 Mrd. Dollar in die Wohnungen und sammelte dafür das Geld aus Pensionsfonds und Rentenversicherern ein. Aus den günstigen Mietwohnungen für kleine Leute sollten teure Apartments für Luxusmieter werden. Renditeversprechen 13%. (youtube)”

Opfer dieser Spekulation waren u.a. ältere Menschen mit geringen Renten. Die Tochter einer geschädigten Rentnerin, die ausziehen musste, kommentiert:

“Ich denke, das sind Blutsauer, kaltherzige Blutsauger. Die sollten alle eingesperrt werden für diese Geschichte hier. Die Angst war unglaublich. Ja nichts machen, was den Mietvertrag gefährdet. Sie waren grausam, mit bis zu 12 Anwälten kamen sie an und quälten die Leute mit Prozessen. Gegen die Macht des Geldes kommen wir kleine Leute halt nicht an.” youtube

Genau diese Medien, die einst für die Riester-Rente und private Rentenversicherungen warben (“Volksrente”), hetzen jetzt gegen mögliche “Strafzinsen” und “Abzocke”.

Dabei wären Minus-Zinsen der genau richtige Weg. Dadurch könnten die Geldvermögen und die Schulden zurückgeführt werden. Es wäre wieder mehr finanzieller Spielraum für Lohnerhöhungen drin, die Wirtschaft würde durch mehr Nachfrage belebt werden, gut-bezahlte Arbeitsplätze würden entstehen. Davon profitierten dann auch die Rentner der gesetzlichen Rentenversicherung.

Es ist eine Ironie der Geschichte. Erst zerstört der Zinses-Zins das Fundament der gesetzlichen Rentenversicherung, gute Löhne und Arbeitsplätze, dann beschweren sich die so bestohlenen “kleinen Leute” über zu geringe Zinsen für ihre angesparten Guthaben, die für die Super-Reichen nichts anderes als “peanuts” sind. Auf diese Weise können sich die Blutsauger erfolgreich hinter den gutgläubigen Opfern verstecken. Schöne neue Welt.

Was ist denn der vom euphemistisch “Arbeitgeber” genannten Kapitalisten ausgewiesene Gewinn?

Keine Zinsen? Kapitalrenditen aller Art sind “Zinsen” ob nun als Unternehmensgewinn, als Mieteinnahme, als Pacht von Grund und Boden oder Gewinne aus Kapitalmarktgeschaeften respektive aus dem gewaehren von Krediten. Da schimmert wieder der Unfug vom guten und boesen Kapitalismus durch, hoffentlich hat das bald ein Ende…

Die Unternehmen machen bei der Jagd nach dem leistungslosen Einkommen “Zins” mit.

“So kommt es, dass manche Firmen in solchen Zeiten sogar mehr durch das Verleihen ihrer überschüssigen Geldmittel verdienen als durch ihre Produktion. Das hatte bereits Prof. Dr. Horst Ehmke am 13. Oktober 1982 einmal im Bundestag bestätigt:

“Die Firma Daimler-Benz hat im Jahr 1981 an ihren Einkommen aus Vermögen, vor allen an Zinseinnahmen, mehr verdient als am Verkauf ihrer Lkw- und Pkw-Produktion. Ähnliches gilt für andere Großunternehmen.”

http://friedensblick.de/6673/buch-zusammenfassung-geldsyndrom-2012-helmut-creutz/

Lieber Herr Lehle,

sie vermischen Wahrheiten und Halbwahrheiten permanent. Albrecht Müller sollten Sie schon genauer lesen und nicht nur auf wenige Dinge reduzieren [auf den Nachdenkenseiten finden Sie mehr dazu]. Sie folgen nach wie vor brav der Demographielüge des Mainstreams und begreifen nicht, auf was es wirklich ankommt.

Zudem ist ihr Satz: “Dabei wären Minus-Zinsen der genau richtige Weg. Dadurch könnten die Geldvermögen und die Schulden zurückgeführt werden. ” der blanke Hohn. Sie müssen ersteinmal begreifen, was die eigentlichen Ursachen dieser tiefen Zinsen sind und begreifen, dass “dank” des Fiatmoney sprich des Gelddruckens aus dem NICHTS, all unsere Probleme entstanden sind. Beschäftigen sie sich mal mit dem Thema Geldsysteme, Roland Baader, österreichische Schule, dann könnte es Ihnen gelingen die Zusammenhänge zu begreifen.

Sie scheinen nicht mal zu bemerken, dass sämtliche Märkte weltweit nachweislich manipuliert werden [Stellen Sie sich vor beim Wetter würde die Temperaturanzeige fehlen, die Leute wüssten nicht, wie sie sich verhalten sollten…gneauso verhält es sich mit der Zinsanzeige]. Die Schulden der Staaten sind nicht mehr rückzahlbar, ergo brauchen wir diesebezüglich eine Lösung und nicht negative Zinsen Herr Lehle.

In einigen Jahren werden sie mal sagen, um Gottes Willen, was habe ich Georg Lehle da bloss für einen Mist verzapft. Sie verdrehen die Dinge in einer Art udn Weise, die fast unerträglich ist. Grausam. Aber Sie wissen es nicht besser udn sind zu wenig im Thema drinnen. Ihnen alles Gute.

Gruss

Zeo

Ich argumentiere doch gar nicht mit der “Demographielüge”, im Gegenteil! Lasen Sie überhaupt meinen Artikel?

Hallo,

ich weiss nur eines, meine Mutter ist im Pflegeheim – Pflegestufe 3 – das kostet ohne Extras 4700 Euro mtl. Trotz Rente (zwischenzeitlich eine Kombirente, eigene Rente und 50% von ihrem verstorbenen Mann – meinem Vater) plus Pflegegeld ist das nicht kostendeckend zu finanzieren.

Wenn Pflegefälle mehr als das 2 fache eines durchschnittlichen Einkommens kosten – dann ist das ganze System oberfaul.

Es ist ein klassisches Schneeballsystem …. und wenn die Neueinzahler weniger werden – kann man die Tage beginnen zu zählen. Auch das gesetzliche Rentensystem ist seit seiner Gründung – bis auf wenige einzelne Jahre immer durch Steuergelder bezuschusst worden – er war zu keiner Zeit kostendeckend.

Das ist mit ein Grund, warum die Staatsschulden immer nur steigen – das wird einfach alles über Neukredite finanziert.

Aber solange die monatliche Rente/Pension bezahlt wird – fragt keiner danach woher das Geld kommt.

Das ist eigentlich alles was man wissen muss- ich gönne den alten Menschen ihre Rente – nur die jüngeren Jahrgänge den würde ich empfehlen sich an der Realtität zu orientieren.

Ich habe zwischenzeitlich der EU den Rücken gekehrt – ich lebe in Asien – ohne Rente, habe zwar Ansprüche – glaube aber nicht, dass wenn ich an die Reihe komme, noch viel zu verteilen ist …. aber ich behalte es im Auge.

“Wenn Pflegefälle mehr als das 2 fache eines durchschnittlichen Einkommens kosten – dann ist das ganze System oberfaul”

das müsste aber nicht sein, wenn wir alle Einkommensarten vernünftig besteuern würden und wenn alle Menschen in ein einheitliches System (Rente) einzahlen würden.

” ich lebe in Asien ”

und in Asien gibt es keine Probleme oder wie muss man diesen Satz interpretieren?

VG

AllesPaletti

Die Regressabteilungen der Rentenversicherung machen mit den Haftpflichtversicherern regelmäßig sog. “Vergleiche” und verzichten durch Zahlung einer einmaligen, geringen Leistung , zum Nachteil der durch sie Vertretenden, auf die gesamte Haftpflichtsumme. Also den Anspruch des dauerhaft geschädigten Versicherten auf Sicherstellung seiner Altersvorsorge für den Zeitraum vom Eintritt des Schadens bis zum Erreichen des Renteneintritts . Diese, für die Betroffenen, nachteilige Vertretung in ihrem Namen, merken die Betroffenen erst Jahre später, wenn sie keine jährliche Rentenentwicklungs-Benachrichtigung mehr bekommen. Aufgrund der Verjährungsregeln ist dann die strafrechtliche Verfolgung dieser Betrügereien ausgeschlossen. Eine erfolgreiche Klage gegen die RV würde dann zwar den Betroffenen zu seinem Recht verhelfen, aber den Schaden muss dann so oder so die Gemeinschaft der Versicherten tragen.

Die Haftpflichtversicherungen sparen also bei Geschädigten mit hoher Restlaufdauer ihres eigentlichen Berufslebens, einen nicht unerheblichen Teil der Schadenssumme ein. Für die Verantwortlichen der RV gibt es dann geschönte Jahresergebnisse durch diese, die Haftpflichversicherungen begünstigenden Einmalzahlungen. Ob es da noch den sog. “kickback under the table” gibt, muß noch ermittelt werden.