Die Website “Goldseiten” veröffentlichte Anfang Juni 2016 einen interessanten Artikel. Der Autor Prof. Dr. Hans J. Bocker (wiki) analysierte die Hintergründe der Finanzkrise, um schließlich Symptom mit Ursache zu verwechseln.

Sein Artikel “Das Ende des vierten Zyklus” beschreibt, dass die westliche Welt einen “nie dagewesenen Schuldenberg aufgetürmt” hat, der “exponentiell” wächst.

“Die gesamten Weltschulden stehen inzwischen mit einer Größenordnung von etwa 900 Billionen $ (also 900.000 Milliarden $) zu Buche und wachsen, der Zinseszinsformel getreulich folgend, exponentiell munter weiter.”

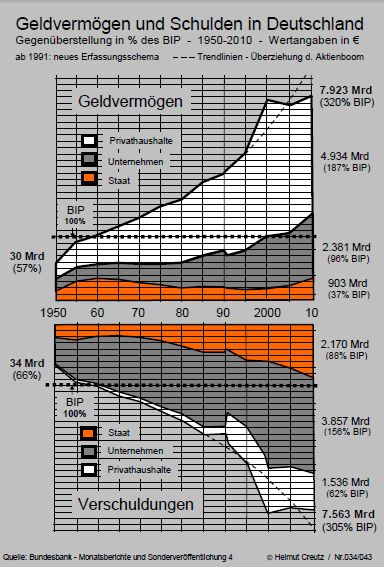

Die Grafik von Helmut Creutz zeigt diese seit den 50er Jahren andauernde positive Entwicklung, die erst 2008 durch Ausbruch der Finanzkrise kurzzeitig gestoppt und verlangsamt wurde. Das Geldvermögen betrug 2010, allein in Deutschland, fast 8.000 Milliarden Euro. Geschäftsbanken überwiesen allein von 1990 bis 2010 4.460 Milliarden Euro Zinsen an ihre Anleger. (sozialökonomie)

{kind=link}

Prof. Bocker weist ausdrücklich auf den zugrunde-liegenden Zinses-Zins-Effekt hin, der Schulden exponentiell wachsen lässt. Schulden könnten nicht mehr bedient werden. Ohne die “künstlich eingeführten Null- und Negativzinsen (…) wäre das Finanzsystem längst zusammengebrochen.”

Im Gegensatz dazu wächst die Realwirtschaft “schwach linear”. Inzwischen wird der Abstand zwischen der Schuldenkurve und den Zahlen der Realwirtschaft “immer größer (…) in Bereich, die realwirtschaftlich nicht mehr machbar sind.”

Statt einen Ausweg aus der Exponentialfunktion zu suchen, schiebt Prof. Bocker den schwarzen Peter den Schuldnern zu:

Grund der Überschuldung wäre, dass die Länder “weit über ihre Verhältnisse gelebt“ hätten. Prof. Bocker sieht als Ursache der Schuldenblase also Kreditnehmer, die eigentlich nicht kreditwürdig gewesen wären.

Diese Darstellung ist auch bei anderen Geldsystem-Kritikern anzutreffen. Etwa schreibt die Website “rottmeyer“, dass sich heute Staaten und Unternehmen “mit Krediten aufpumpen und das Geld zum Fenster rauswerfen. (…) Kostet ja nix”.

Doch so einfach ist es nicht:

Die Volkswirtschaft und der Staat ist auf eine funktionierende Geldversorgung angewiesen: Unternehmen müssen Kredite bekommen, um zu investieren, genauso wie Bürger: In den USA geht die derzeitige Kreditblase zum Teil auf Studenten zurück, die auf Pump ihre Studiengebühren bezahlen, oder Kranke, die Schulden bei der Krankenkasse haben, wegen medizinischer Behandlungen. Sollen Menschen ungebildet bleiben oder an heilbaren Krankheiten sterben, nur dass sie keine Schuldner werden? Oder soll der Staat die Infrastruktur verkommen lassen?Diese Verteufelung der Schuldner geht mit einer selbstzerstörerischen Spar-Politik einher.

Anders ausgedrückt: Kredit ermöglicht Fortschritt. Bei den Schuldern liegt nicht das Problem, sondern im Geldsystem, dass nur eine begrenzte Haltbarkeitsdauer hat. Durch den Zinses-Zins-Effektes müssen Schulden unbezahlbar werden.

Der gleiche Zinses-Zins-Effekt gilt auch bei der Kehrseite der Schulden, den Geldvermögen. Prof. Bocker erkennt die ungerechte Vermögensverteilung an:

“Wenn schon heute nur 56 Menschen über die Hälfte des Weltvermögens gehört, und übermorgen denn vielleicht 80% oder mehr, kann das auf Dauer niemals gut gehen.”

Unglaublicherweise macht er für diese Ungleichheit hier nicht den Zinses-Zins-Effekt verantwortlich, stattdessen eine auf “beliebiger Geldvermehrung” basierende “Kasinowirtschaft”. “Todfeind des weltweiten Finanzkartels” wäre “Deflation (genau wie Edelmetall”!

Durch die Null-Zins-Politik und Ausweitung der Geldmenge würden die “Sparer massiv bestraft – sprich um die Früchte ihrer Arbeit” gebracht. Pensionäre und Versicherte werden bestraft, das Pensionskassen und Versicherungen “keine Renditen mehr erwirtschaften können”. Die Bevölkerung würde “Papiergeld zu horten” beginnen, “um mit der Matratzenlösung wenigstens den Negativzinsen” zu entgehen.

Übrigens beteiligt sich auch Sahra Wagenknecht an dieser Kritik: “Real ist es so, dass der normale Sparer enteignet wird.” Das heißt indirekt, dass die Linke eine höhere Zinsbelastung der Schuldern fordert. Die Initiative für eine natürliche Wirtschaftsordnung weist immer wieder darauf hin, dass Netto nur die obersten 10% von der Zinswirtschaft profitieren.

“Mit Zinsen, wie wir sie etwa in den Achtzigern kannten … würden die Deutschen jedes Jahr etwa 250 Milliarden an Zinsen für ihr Erspartes bekommen”, schreibt noch im Mai 2016 Wolfram Weimer in einem Gastkommentar für das Handelsblatt.

Leider unterschlägt er dabei, dass diese Zinsgewinne, die zum Großteil auf die Konten einer kleinen Besitz-Elite flossen, von den Steuerzahlern und den Konsumenten aufgebracht werden mussten.”

Einerseits erkennt Prof. Bocker die zinses-zins-bedingte exponentiell wachsende Überschuldung, andererseits bekämen Sparer heute zuwenig Zinsen für ihre Geldvermögen.

Einerseits erkennt er, dass das Finanzsystem ohne Eingriffe der Zentralbank zusammenbrechen würde, andererseits kritisiert er die Rettungs-Geldspritzen der Zentralbank an notleidende Geschäftsbanken, die Null-Zins-Politik.

Einerseits sollen Sparer Bargeld privat unter der Matratze horten, andererseits würde “wegen der Hortung die Umlaufgeschwindigkeit des Geldes stark” abnehmen.

“Dies aber hat einen starken deflationären Effekt. Immer weniger Geld läuft um, und wird daher wegen des Knappheitseffektes nach Kaufkraft immer “wertvoller”.

Hier kommt deutlich die Parteinahme für die Geldvermögenden zum Vorschein. Dazu gehört in die Spitze getrieben auch der Vorschlag, Bargeld an Goldvorräte zu binden. Damit würden in Krisenzeiten die Geldbesitzer an Geldhortung profitieren. Durch die sinkenden Preise würden Geldvermögen real an Kaufkraft mehr wert sein.

Eine solche wirtschaftsfeindliche Geldpolitik kann in einer Demokratie nicht durchgesetzt werden. Das zeigt das Beispiel der Weimarer Republik.

So ist es und wer nicht am Zinses -.Zins mitmachen wollte wurde mit Krieg überzogen.Beispiele der letzten 100 Jahre gibts genug.

Länder die aussteigen wollten wurden anschließend demokratisiert.

Warum hat USA uns 1917 den Krieg erklärt? 😉

Merke: Der Zineszins Effekt kann nur durch die Aufnahme von Schulden wirksam werden. Ohne Schulden keine Zinsen und Zinsezinsen. So rum geht das!

Zu unterscheiden sind Schulden von privaten Konsumenten, die nur äusserst begrenzt und doppelt abgesichert (für die Banken) von den Banken Kredit bekommen ,

Weiterhin zu unterscheiden sind Firmen die in der Realwirtschaft arbeiten bzw. produzieren und ebenfalls nur begrenzt bedient werden und das sog. wallstreet Casino, von deren Protagonisten fälschlicherweise “financial Industrie ” genannt, die nahezu unbegrent mit billigsten Krediten bedient werden, nichts als Luftblasen bzw. heisse Luft “produzieren” und (bisher) steuerbefreite Umsätze die 30xmal so hoch sind wie die der Realwirtschaft im Millisekundentakt generieren.

Genau da und bei denen liegt der Hase im Pfeffer, weil hier Unmengen an derzeit billigen (innerhalb der EU zu 0 %) Geldes umgesetzt und schamlos Milliarden Gewinne gemacht werden.

Weiterhin liegt der Hase im Pfeffer ausgelöst durch die totale Überschuldung der westlichen Industrie Staaten, weil der Staat häufig Schulden macht , nicht um was Sinnvolles (Infrastruktur, Bildung, Schulen, arbeitsfördernde Massnahmen etc.) zu bezahlen sondern es werden auf Pump Kriege geführt (von den 19 Billionen Dollar Schulden der USA sind ca.3,5 Billionen Dollar auf die Kriege in AFG und Irak zurückzuführen!) , es wird auf Teufel komm raus gerüstet, es werden Putschregime wie die Ukraine finanziert, Es werden Steuerschlupflöcher für die Multis und Reichen die von dieser Drecks Politik profitieren geschaffen bzw. gelassen.

Dem Staat geben die (privaten Banker!) und nicht etwa die Zentralbank, locker und leicht Kredit und immer mehr Kredit ohne Besicherung (den dann die Politik verfrühstückt) für das dann das dumme Arbeits/Zins/Zinsezins/Sklavenvolk in jedem Fall zumindest die Zinsen und Zinseszinsen bezahlt. Getilgt kann, aufgrund von ständiger Ebbe in der Staats Kasse und nichts als Schulden, die imemr mehr werden, ja nicht.

Deshalb sind diese Aussagen des Professors und von S.Wagenknecht nur allzu richtig:

“Unglaublicherweise macht er für diese Ungleichheit hier nicht den Zinses-Zins-Effekt verantwortlich, stattdessen eine auf „beliebiger Geldvermehrung“ basierende „Kasinowirtschaft“. „Todfeind des weltweiten Finanzkartels“ wäre „Deflation (genau wie Edelmetall“!

Durch die Null-Zins-Politik und Ausweitung der Geldmenge würden die „Sparer massiv bestraft – sprich um die Früchte ihrer Arbeit“ gebracht. Pensionäre und Versicherte werden bestraft, das Pensionskassen und Versicherungen „keine Renditen mehr erwirtschaften können“. Die Bevölkerung würde „Papiergeld zu horten“ beginnen, „um mit der Matratzenlösung wenigstens den Negativzinsen“ zu entgehen.

Übrigens beteiligt sich auch Sahra Wagenknecht an dieser Kritik: „Real ist es so, dass der normale Sparer enteignet wird.“ Das heißt indirekt, dass die Linke eine höhere Zinsbelastung der Schuldern fordert”

Dass heisst indirekt gerade nicht das. Der normale Sparer und Rentner und Zusatzrentenempfänger wird schleichend enteignet .

Beides stimmt, dadurch dass die Politik durch ungehemmte Kreditinanspruchnahme zum Wohle der privaten Banken und zur Finanzierung von Krieg, Militär, für die grossen Kirchen in D, Subventionen von Atomstrom , von (mittelalterlichen) Windmühlen sowie jede Menge Kohle für den Politikerpopanz (Freibier und dicke Alterversorgungen z.B.) inklusive private Einladungen an Privat Banker (wie Ackermann) auf Staatskosten Milliarden verschleudert ,

s t i e g die Staats Verschuldung ständig, und damit auch die Kosten für Zins/Zinseszins (über die Jahre gesehen, weil wir derzeit in einer zinsbremsenden Depression sind ).

In D und nur in D! fallen derzeit kaum Zinsen für Neuverschuldung des Staat an, wohl aber muss für den alten bisher immer gestiegenen Schuldenberg bis zur Umschuldung Zins und Zinseszins erarbeitet/bezahlt werden, vom dummen Steuervolk. In D derzeit über 50 Milliarden Euro.

http://www.haushaltssteuerung.de/weblog-zinsausgaben-der-oeffentlichen-haushalte-in-deutschland.html

50,8 Milliarden Ausgaben des deutschen Staates im Jahre 2015 für Zinsen/Zinseszinsen!!!

Und da sollen laut Überschrift nicht die Schulden (für diese Zinszahlungen) das Problem sein???

Mit Creutz Tabellen, welche das wallstreet Casino nicht benennen bzw. zeigen kommen wir nicht weiter und geraten auf falsche Denkwege!

“Die Initiative für eine natürliche Wirtschaftsordnung weist immer wieder darauf hin, dass Netto nur die obersten 10% von der Zinswirtschaft profitieren.”

Merke: O h n e Änderung des derzeitigen Systems der Staatsverschuldung (mit vernüftigen Obergrenzen und Direktinanspruchnahme billigen Zentralbankgeldes) sowie der Kontrolle und Besteuerung des wallstreet Casinos und des “Investment Bankensektors” sowie der Veränderung der Anspruchshaltung Vieler gepaart mit Abkehr von der Wachstumsideologie,

eine Bargeldstrafgebühr und die Einführung von Negativzinsen (beide Massnahmen eindeutig zum Wohle der Gross Banken) zu fordern wie die o.g. Initiative,

halte ich für völlig falsch und nicht durchdacht, kurz das sind finanz-und wirtschaftpolitische Geisterfahrer ohne Voraussicht bzw. Durchblick.

Ja, sicherlich verschleuderten Staat, Unternehmen und Bürger viele Milliarden. Aber grundsätzlich wurde per Kredit viel aufgebaut: Schau Dir die Infrastruktur an, Hochtechnologie-Unternehmen, Bürger, die schöne Häuser sich bauten.

Aber was willst Du eigentlich sagen? Dass wir in der Steinzeit leben? Dass die EZB-Politik der Anleihekäufe und Null-Zins-Politik falsch ist, weil Sparer zuwenig Zinsen bekommen? Nochmal: Die Zentralbank wurde zu dieser Geldpoltik gezwungen!

Es gab bis zur Finanzkrise keine Null-Zins-Politik. Die Geldmenge M0 (Zentralbankgeld) war in Deutschland stabil bei 8% des Bruttosozialprodukts. Erst durch die Finanzkrise stieg M0, um dann ab 2012 bis Anfang 2015 zurückzugehen, um 33%: Von 1800 Mrd. auf 1200. Der Hintergrund waren steigende reale Leitzinsen, die Ende 2014 sogar positiv bei 0,6% waren. Deshalb haben wir in Europa seit 2015 eine deflatorische Entwicklung und die EZB fängt wieder an, neues Zentralbankgeld in den Geldmarkt zu schießen.

http://friedensblick.de/19804/europaeische-zentralbank-kaempft-gegen-sinkende-preise/

Die einfachere Möglichkeit die Kapitalmarktzinsen zu drücken, wäre eine Umlaufsicherung auf Bargeld. Die Aufblähung von MO hat immer ein Inflationsrisiko, dass aber heute minimiert wird, indem gleichzeitig eine menschenverachtende Austerität durchgesetzt wird. Dies führt gleichzeitig zur Vernichtung von Nachfrage und damit zum Rückgang der Wirtschaftsangebote. Das alles macht für die Euro-Krisenländer keinen Sinn.

“Ja, es sicherlich verschleuderte der Staat viele Milliarden an Steuergeldern. Aber, was willst Du davon ableiten? Dass wir in der Steinzeit leben? Dass die EZB-Politik der Anleihekäufe und Null-Zins-Politik falsch ist?”

Georg, w e i l Zins und Zinsezinsen das Problem sind (ausgelöst wegen der überschuldeten westlichen Industrienationen, z.B.auch des deutschen Staates mit jährlich über 50 Milliarden (!!) Euro Zins/Zinseszins Ausgaben/Zahlungen), sollte Dir klar werden dass durch Verschleuderung von zig/zig Milliarden, Ausgaben für Krieg,(wir haben z.B. auch den 2.und 3.Golfkrieg mitfinanziert) Unterstützung von rechtsradikalen Putschisten (wie z.B. in der Ukraine), Subventionen und Unterstützung für widersinnige Projekte, Nepotismus, etc. etc. sich dieser Schuldenberg und entsprechende Zinsforderungen angehäuft haben.

Bei jedem privaten Schuldner wird geprüft ob er den eventuell gewährten Kredit mit Zins und Tilgung(!) stemmen kann, die westlichen Industrienationen (Russland und China (noch) nicht) sind derart hoch verschuldet, haben auf Kredit gelebt, dass nie wieder getilgt werden kann, es sei denn man führt Angriffs/Raubkriege zur dann offenen Plünderung (wie derzeit verdeckt z.B .in Afrika) .

Zu deinen Fragen: wir leben nicht in der Steinzeit, haben aber als Staat und Kreditnehmer bei privaten Banken (!!) “über unsere Verhältnisse” gelebt, d.h. ein grosser Teil der Schulden die aufgehäuft wurden und für die heute jeden Tag Zinsen bezahlt werden müssen wurde für sinnlose, nicht nachhaltige Zwecke ausgegeben (vgl. Beispiele oben).

Wenn die Zentralbank Staatschulden aufkauft und den Banken Geld für lau (zu 0% ) gibt , dann ist das ein A l alr m z e i c h e n , (exakt damit hat die US FED nach 2008 begonnen und nun macht das auch die EZB).

O h n e diese Schuldenpapier Ankäufe quasi durch den Staat selbst (ich weiss dass die Zentralbanken nicht der Staat sind, aber sie sind eine halbstaatliche Einrichtung) wären am schlimmsten überschuldeten EU Staaten bereits pleite. Und ohne die Bereitstellung von Geld f ü r die Banken für lau und Aufkauf bestimmer Unternehmensaktien durch die EZB , wäre das System bereits am Ende.

Wir erleben derzeit also die Konkursverschleppung von Staaten und Unternehmen und die Menschen (z.B. in Griechenland) werden dabei via Steuererund Abgaben Erhöhungen und Lohnkürzungen immer mehr ausgepresst zum Wohle der (privaten) Banken und der (reichen) Anleger.

“Die einfachere Möglichkeit die Kapitalmarktzinsen zu drücken, wäre eine Umlaufsicherung auf Bargeld. ”

Grober Unsinn.

Die Kapitalmarktzinsen der Banken für Staat, für Unternehmen und für Private werden nach Risiko und Ertragsmöglichkeiten (die sind bei Staatskrediten wegender schieren Summen am höchsten) von den Banken festgelegt/kalkuliert. Es gilt das Prinzip der Gewinnmaximierung. Es gibt da kein Prozent weniger für lau, bzw. wegen einer Bargeldgebühr. W o siehst du da die Verbindung?

Glaubst du ernsthaft, dass Dein Dispo Kredit durch eine Gebühr auf Bargeld (welche auch noch die Banken kassieren und wenn sie eingeführt würde auf Bargeld der Privaten allgemein und ohne Zeitbeschränkung, dennDeine Modelle sind zu teuer und zu kompliziert, erhoben würde ) billiger werden würde, die Zinsen für Kredite fallen würden?

No way. Für eine geduldete Überziehung auf meinem Konto zahle ich derzeit 9,9 % Zinsen, über ein bestimmtes Limit hinaus sind es 14,9 %.

Glaubst Du ernsthaft nach Einfürhrung einer Bargeldgebühr würde sich das entscheidend ändern und warum?

Mit solchen Forderungen macht man die Banken nur noch dreister und fetter, schädigt die grosse Masse der Leute /Verbraucher und zögert den unausweichlichen Überschuldungs Staats und wegen des wallstreet Kasinos Banken Konkurs hinaus.

Es gibt derzeit nur zwei Lösungen, weil Inflation in depressiven, deflationären Zeiten ausscheidet: ein allgemeiner reset des Systems (mit grossteils Vernichtung der Sparguthaben) oder Raubkrieg(e) gegen wenig verschuldete, Bodenschätze besitzende und noch nicht “privatisierte” Länder.

Es geht doch um die Frage, ob Kredit Fortschritt bedeutet. Du hast das verneint, weil Kreditnehmer das Geld verschleudern würden. Deshalb hätte der Prof und Wagenknecht Recht, wenn sie jetzt höhere Zinsen fordern. Ich entgegnete, dass eine Verschleuderung von Kreditgeld zwar der Fall ist, aber nichts am Grundsatz ändert: Mit Krediten und dem Umlauf des Schuldgeldes wurde die heutige Infrastruktur, Volkswirtschaft, privates Vermögen aufgebaut. Mir ist die Logik Deiner langatmigen Ausführungen unklar.

Der Guthaben-Zins für mittel- und langfristige Anlagen setzt sich zum

großen Teil aus der Liquiditätsprämie zusammen. Helmut Creutz hat die einzelnen Bestandteile genau in einer Grafik dargestellt.

Wenn die 2%-4% Prämie nicht für mittel- und langfristige Anlagen geboten wird, dann wird auf Liquiditäts-Formen und Spekulation gesetzt. Genau das beobachten wir im Moment. Wenn die Hortung von Bargeld mit einer Gebühr belegt wird, also Kosten verursacht, dann lohnt sich auch eine Geldanlage mit 0-1%! Warum soll das “grober Unsinn” sein?

“Diese Geldhaltegebühr würde auch dann den Geldhalter noch zur Freigabe seines übrigen Geldes veranlassen, wenn die heutigen Umlaufsicherungen Inflation und Zins marktgerecht gegen Null absinken.”

Manche Dinge sind erklärungsbedürftig , auch wenn es Dir langamtmig vorkommt.

Anscheinend kein Widerspruch Deinerseits zu diesen Erklärungen. Gut.

“Es geht doch um die Frage, ob Kredit Fortschritt bedeutet. Du hast das verneint, weil Kreditnehmer das Geld verschleudern würden. ”

Falsch. Ich habe das nicht verneint. Ohne Kredite floriert eine Marktwirtschaft nicht. Das ist doch eine Binse.

Wenn Du oder der Staat allerdings überziehst, überschuldet ist, dann bist du Pleite und nichts floriert mehr.

Ist das so schwer zu verstehen?

Du beantwortest keine Fragen, im Gegensatz zu mir und deshalb reden wir völlig aneinander vorbei.

Dein Helmut Creutz hat das Zwölfuhr Läuten gründlich verpasst, weil er mit keiner Silbe die Machenschaften des sog. Finanzmarktes, der heute 30xsoviel Umsätze macht wie die Realwirtschaft in seinen Tabellen berücksichtigt, kapier das doch mal!

In diesem expansiven , für die Gemeinschaft und das normale Volk absolut schädlichen Markt wird gerade nicht mit Bargeld bezahlt, kapier das doch mal!

Bargeld mit einer Gebühr zu belasten ist die Wegnahme der letzen Freiheiten der Masse der Leute, führt zu deren Totalgeldversklavung und führt dazu dass über den Multiplikationsfaktor bei der Geldschöpfung der Banken noch mehr Kreditgeld für das Grundübel, welches Creutz nicht rafft, das wallstreet Kasino generiert wird.

“Diese Geldhaltegebühr würde auch dann den Geldhalter noch zur Freigabe seines übrigen Geldes veranlassen, wenn die heutigen Umlaufsicherungen Inflation und Zins marktgerecht gegen Null absinken.“

Was der Bürger mit seinem Bargeld (dem gesetzlichen Zahlungsmittel) macht, ist absolut seine Sache. Ihn als Geldhalter oder Geldhorter zu titulieren ist Bankersprache, weil die allein und nur diese (die Banker) derzeit von einer Bargeldgebühr profitieren.

Der Zins (hier meine ich den, den du und ich bezahlen musst) wird eben durch eine Bargeldgebühr nicht absinken, die Banken werden das tun was ihr Lebenszweck ist, mehr Zinsgewinne mit aus diesem Bargeld generierten Kreditgeld einfahren!

Und nocheinmal : unter den gegenwärtigen Umständen (ohne Veränderung am Bankensystem) ist eine Bargeldgebühr das Dümmste was man machen kann.

Warum machen heute die Finanzmärkte “30xsoviel Umsätze (…) wie die Realtwirtschaft”? Weil die Zinsen für mittel- und langfristige Geldanlagen zu gering sind. Deswegen wird lieber spekuliert.

Deswegen muss ja eine Umlaufsicherung mit einer Bodenreform (z.B. bodenwertbasierte Grundsteuer) einher gehen. Sonst stecken die Reichen ihre Geldvermögen noch stärker in Grund- und Boden. Es müssten weitere Schlupflöcher gestopft werden, da gebe ich Dir Recht.

Eine Umlaufsicherung würde dazu führen, dass weniger mit der umlaufgesicherten Währung spekuliert wird. Die Umlaufsicherung würde die Zinsen auf Sichtguthaben ins negative drücken. Die Kapitalmarkt-Käufe und Verkäufe würden sich deswegen weniger rentieren.

Na dann isses ja wunderbar, dass die Zentralbanken dieser Welt die Zinsen immer weiter runter fahren, bis es dann irgend wann gar keinen Zins mehr gibt, gell !

Also einfach so weiter wie bisher, nur schneller , oder hab ich Sie da falsch verstanden. Denn DER NEUEN LOGIK nach sind die ZINSEN um so TIEFER, je SCHNELLER GELD GEDRUCKT WIRD, oder nicht ? Meinten SIE das so ???

Arbeiten Sie bei der P/R-Abteilung von Goldman sucks !?

Fühlen Sie sich freier je mehr Schulden Sie haben ? Wie´s scheint ja !

Tut mir leid, ich empfinde Schulden wie eine Fessel = Unfreiheit ! !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Aber es soll tatsächlich Menschen geben, die sich in Ihrem überschuldeten Eigenheim (dass sie nie abbezahlen werden können) tatsächlich freier fühlen als in einer Mietwohnung……diese Menschen hab ich noch nie verstanden !

@jfk

richtig erfasst

@Georg (direkte Antwort wird nicht weitergeleitet)

“Du stellst die Realität auf den Kopf, um mir irgendwie zu widersprechen.”

N e i n , im Gegensatz zu Deinen beiden Ideen bin ich voll in der Realität und kann abschätzen was passiert, wenn Bargeldgebühr und Negativzinsen ohne Veränderung des gegenwärtigen Bankenystems durchgedrückt werden.

Das wallstreet Casino gibt es weil die Banken von den Zentralbanken mit Geld für derzeit null Prozent überflutet werden und dort und genau dort, im wallstreet Casino (mit erhöhten Risiko, aber wesentlich weniger Aufwand) die Renditen , Profite der grossen Banken (Deutsche Bank, Goldman Sachs etc,) “erwirtschaftet” werden.

Kreditprüfung (durch kostenintensives Personal) und die Zinseinnahmen durch relativ kleine Summen rentieren sich für die grossen Banken nicht, die zocken lieber im Casino oder verleihen Geld (große Summen!) an den Staat.

So läuft das.

Es läuft eben nicht so wie Du das darstellst, Bargeldgebühr und Negativzinsen würde die Banken dazu veranlassen nun

mehr mittel-und langfristige Kredite an die Wirtschaft und Private auszugeben .

Die Banken werden um die Negativzinsen, sprich den Substanzverlust an Geld, dem sie dann auch unterworfen sein werden, zu umgehen v e r s t ä r k t im einfacheren und lukrativeren und umsatzsteuerbefreiten Casino zocken.

Private (ausser den Reichen) können diesen Weg nicht gehen!!

Du wirfst ohne weitere Aussage Folgendes in die Diskussion:

“Interessant finde ich folgende Darstellung. Es zeigt, dass erst mit Beginn der Null-Zins-Politik, 2009, die Bodenpreise zu steigen begannen.”

Falsch ist dazu deine Aussage dass die Null Zins Politik 2009 begonnen hätte. Dies ist erst seit ende 2014 der Fall.

http://www.leitzinsen.info/chart_ezb.htm

Unklar bleibt was Du mit dieser Abbildung dem Baulandpreisindex (für bebaubare Grundstücke) , den Du offenbar mit den allgemeinen Bodenpreisen verwechselst, sagen willst?

“Im „wall street Casino“ wird „so gut wie kein Bargeld bewegt“, deswegen würde eine Umlaufsicherung auf Bargeld nichts bringen. Aber es werden dort Finanzprodukte gekauft, mit Geldguthaben, die auf Sichtguthaben sind. Durch eine Umlaufsicherung von Bargeld könnten die Zinsen von Sichtguthaben ins Negative gedrückt werden, weil die Hortung von Bargeld Kosten verursacht.”

Nochmals, das wallstreet Casino funktioniert mit Buchgeld

(es wird per Überweisung / Abbuchung oder Verrechnung gekauft und verkauft und die Fälligkeiten für diese “Papiere” sind bekannt und es wird deshalb in der Regel n i c h t mit Sichtguthaben also vom Girokonto bezahlt.

Merke: Die Leidtragenden von Deiner Bargeldgebühr/Negativzinsen auf Sichteinlagen Idee werden Otto Normalverbraucher mit Girokonten sein und alle werden gezwungen ein Konto bei einer Bank einzurichten.

Deshalb ist dies:

“Nochmal: Netto verdienen nur die obersten 10-20% von der Zinswirtschaft. 80% der Bevölkerung zahlt mehr Zinsen, die eingepreist sind, als sie bekommen.”

zwar richtig, aber für die Reduzierung der Einpreisung der Zinsen für Otto Normalverbraucher und auch die Reduzierung der Zinszahlungen von Otto Normalverbraucher verböserst Du die Situation mit Deiner Idee Bargeldgebühr und Negativzinsen.

Das sollte doch inzwischen klar sein.

Joh. “Käufe (…) erfolgen nicht mit Bargeld sondern mit Buchgeld“.

Georg : “Dass die Geschäftsbanken die Überweisungen gegenseitig glattstellen, das heißt abrechnen, heißt nicht, dass Geschäftsbanken Buchgeld aus dem Nichts schaffen können. ”

Zunächst und Richtigstellung : es ging um Käufe im wallstreet Casino und meine Aussage wardaß diese i.d.R. nicht in bar erfolgen, Deine Bargeldgebühr darauf also keinen Einfluß hat.

Im übrigen und zum wiederholten Male:

Die Banken schaffen Geld aus dem Nichts (Geldschöpfung) v i a dem sog.

https://de.wikipedia.org/wiki/Geldsch%C3%B6pfungsmultiplikator

über die Kreditgewährung an Staat, Unternehmen .

Nimm das endlich zur Kenntnis!

“Der Geldschöpfungsmultiplikator ist ein geldtheoretisches Modell, das das Zusammenspiel von Zentralbank, Geschäftsbanken und Nichtbanken (Haushalte und Unternehmen) bei der Entwicklung der Geldmenge erklärt. Das Modell geht dabei von einer Vervielfachung des Geldes durch die Geschäftsbanken auf Basis der von der Zentralbank ausgegebenen Geldbasis

(Zentralbankgeld) aus – daher der Begriff Multiplikator. ”

Binsenweisheiten wie “Ohne Zentralbankgeld kann keine Geschäftsbank existieren” mit der Implikation jemand hätte Gegenteiliges behauptet, helfen uns bei der Diskussion nicht weiter.

“Mit einer Umlaufsicherung auf Bargeld könnte die Zentralbank zusätzlich die Zinsen der „Einlagefazilität“ von heute 0,4% noch tiefer ins negative drücken und den Geldvermögenden Dampf machen, ihre Vermögen auszugeben, realwirtschaftlich zu investieren oder zu 0-1% Zinsen mittel-langfristig anzulegen.”

Unsinn, erstens ist die Bargeldgebühr (“Umlaufsicherung auf Bargeld) grundsätzlich schädlich für die Masse der Menschen, Gründe wurden genannt.

Zweitens

https://de.wikipedia.org/wiki/Einlagefazilit%C3%A4t

die derzeit 0,4% Negativzins für die Banken und n i c h t alle “Geldvermögenden” wie Du glaubst, gelten für ” Geschäftsbanken im Euroraum,[die] kurzfristig nicht benötigtes Geld bei der Europäischen Zentralbank (EZB) an[zu]legen. ”

Was werden die Banken tun, wenn sie für geparktes Geld bei der EZB Negativzinsen zahlen müssen ?(und der Negativ Zinssatz erhöht wird) . Die Banken werden ihr Geld dort nicht (mehr) parken sondern mit diesem Geld vermehrt im Casino zocken. Die werden den Deubel tun damit mittel-und langfristige Kredite (die aufwendig besichert werden müssen) zu kreieren. Vgl. oben.

Deine Idee mit Bargeldgebühr und Negativzinsen sowie Einlagefazilität Verschärfung ist ohne Veränderung der Grundlagen des Bankensystems, ein völliger Rohrkrepierer.

– 2008 auf 2009 fiel der Leitzins von 4,2% auf 1%. Das meinte ich mit “Null-Zins-Politik”. Es kommt ja auch auf die Inflation an, wie hoch der reale Leitzins ist.

– Baulandpreisindex beruht auf den Bodenpreisen.

– Bei einem “Casino” muss man liquide sein, deswegen beruhen die Geschäfte auf Coupons, die sehr ähnlich Sichtguthaben bei Finanz-Spekulationen sind.

– Netto zahlen 80% der Bevölkerung mehr Zinsen als sie erhalten. Auch wenn diese Gruppe bei Sichtguthaben Minus-Zinsen bezahlen würde, würde sie an anderer Stelle entlastet. Das sehen wir gerade beim dt. Staat, der sich an Minus-Zinsen erfreut. Mit den eingesparten Geld können 1,5 Mio. Asylbewerber versorgt werden. Es ist für den Staat offenbar kein Problem, dass er für sein Geldvermögen keine Zinsen mehr bekommt.

Der Terminus allein “Geldschöpfungsmultiplikator” ist keine Bestätigung, dass Geschäftsbanken Geld aus dem Nichts schöpften, so wie Du / Ihr es interpretiert. Ohne vorherigen erlangten Besitz von Zentralbankgeld durch Kredit oder Einzahlung durch Einleger, geht bei der Kreditgewährung gar nichts, auch nicht wenn der gewährte Kredit zuerst aufs Girokonto des Krediteurs gebucht wird. Warum? Weil das Geldvermögen vom Krediteur abgehoben oder per Überweisung ausgegeben wird. Dann ist Zentralbankgeld notwendig.

Die Minus-Zinsen auf Konten der “Einlagenfazilität” brachten übrigens den Effekt, dass die Banken ihre gebunkerten Geldvermögen bei EZB-Sichtguthaben drastisch verringerten.

Da hast Du Recht, dass Geld wird damit allein noch nicht in den realwirtschaftlichen Kreislauf gebracht. Dazu bräuchte es eben auch Minus-Zinsen auf Sichtguthaben. Das geht jedoch nicht, weil dann das Geldvermögen dort abgehoben und privat gebunkert wird. Spekulation auf Grund- und Boden würde weiter ansteigen. Bodenwertbasierte Grundsteuer unabdingbar. Schlupflöcher müssen geschlossen werden.

Georg:

“Warum machen heute die Finanzmärkte „30xsoviel Umsätze (…) wie die Realwirtschaft“? Weil die Zinsen für mittel- und langfristige Geldanlagen zu gering sind. Deswegen wird lieber spekuliert.”

Falsch, die “Zinsen”/Renditen im wallstreet Casino sind höher und mit viel weniger Aufwand (aber höherem Risiko) für die Banken zu erwirtschaften als aus mittel bzw. langfristigen Geldanlagen

Deswegen muss ja eine Umlaufsicherung mit einer Bodenreform (z.B. bodenwertbasierte Grundsteuer) einher gehen. Sonst stecken die Reichen ihre Geldvermögen noch stärker in Grund- und Boden.”

Beides ist für kleinere Leue und Grundstücks/Hausbesitzer, die da ja auch betroffen sind ein Unding!

“Eine Umlaufsicherung würde dazu führen, dass weniger mit der umlaufgesicherten Währung spekuliert wird. ”

Eine Bargeldgebühr würde dazu führen dass weniger (mit Euro Buchgeld) spekuliert wird?

Wie soll das gehen. Im wall street Casino wird so gut wie kein Bargeld bewegt!

“Die Umlaufsicherung würde die Zinsen auf Sichtguthaben ins negative drücken.”

Und das dann nicht nur für die Reichen, sondern für alle Leute die Sichtguthaben bei den Banken haben, also heute fast jede/r.

Die Masse des Volkes wird also zweimal gekniffen: einmal mit der Bargeldgebühr und dann mit Negativzinsen.

Eine doppelte Enteignung zum Wohle der Banken ! Das ist absolut gegen die Verfassung!

” Die Kapitalmarkt-Käufe und Verkäufe würden sich deswegen weniger rentieren.”

Nochmals dies Käufe verkäufe erfolgen nicht mit Bargeld sondern mit Buchgeld. Das einzige was das wallstreet Kasino

einigermassen stoppen kann ist eine Finanztransaktionssteuer. Nie und nimmer kann das eine Bargeldgebühr oder Negativzinsen (die heizen das wallstreet Casino nur noch an, um die Negativzinsverluste auszugleichen).

Resumee: völlig unausgegorene Ideen die das gegenwärtige Finanz Pleitesystem was vor dem Kollaps steht und das unsägliche wall street Casino hinauszögern/verlängern und das hauptsächlich auf Kosten der kleinen Leute , die beim Bargeld und ihrem wenigen Spargeld gekniffen werden.

Die Reichen können Negativzinsen ausweichen und lachen nur über eine Bargeldgebühr, die tut denen nicht weh!

Du stellst die Realität auf den Kopf, um mir irgendwie zu widersprechen.

Die Finanzmärkte blähen sich auf, nicht weil die Zinsen für mittel- und langfristige Anlagen zu gering wären, sondern weil die Banken im “wallstreet Casino” mit “weniger Aufwand” Gewinn machen könnten. Hängt das nicht miteinander zusammen? Gibt es das “wallstreet Casino” nicht deshalb, weil die normale Bankanlage zu wenig Zinsen bringt? Interessant finde ich folgende Darstellung. Es zeigt, dass erst mit Beginn der Null-Zins-Politik die Bodenpreise zu steigen begannen. Grund- und Bodenspekulation:

Hier im Vergleich die Entwicklung der Kapitalmarktzinsen:

Im “wall street Casino” wird “so gut wie kein Bargeld bewegt”, deswegen würde eine Umlaufsicherung auf Bargeld nichts bringen. Aber es werden dort Finanzprodukte gekauft, mit Geldguthaben, die auf Sichtguthaben sind. Durch eine Umlaufsicherung von Bargeld könnten die Zinsen von Sichtguthaben ins Negative gedrückt werden, weil die Hortung von Bargeld Kosten verursacht.

Nochmal: Netto verdienen nur die obersten 10-20% von der Zinswirtschaft. 80% der Bevölkerung zahlt mehr Zinsen, die eingepreist sind, als sie bekommen.

“Käufe (…) erfolgen nicht mit Bargeld sondern mit Buchgeld”. Dass die Geschäftsbanken die Überweisungen gegenseitig glattstellen, das heißt abrechnen, heißt nicht, dass Geschäftsbanken Buchgeld aus dem Nichts schaffen können. Die Grundlage aller Überweisungen ist ein Guthaben oder Kredit auf Zentralbankgeld M0. Ohne Zentralbankgeld kann keine Geschäftsbank existieren.

Mit einer Umlaufsicherung auf Bargeld könnte die Zentralbank zusätzlich die Zinsen der “Einlagefazilität” von heute 0,4% noch tiefer ins negative drücken und den Geldvermögenden Dampf machen, ihre Vermögen auszugeben, realwirtschaftlich zu investieren oder zu 0-1% Zinsen mittel-langfristig anzulegen.

Antwort auf o.g. Beitrag weiter oben.

> Resumee: das Kapital ist ein nimmersattes Tier und geht exakt dorthin wo es am meisten und am schnellsten Gewinne/Rendite macht.

> Sowohl die Schulden (hier insbesondere der westlichen Industrie Nationen, als auch die Zinsen/Zinsezinsen/Renditen sind ein Problem.

> Bargeldgebühr und Negativzinsen verbösern die Lage für die grosse Masse der Menschen.

> Im nachfolgenden Interview wird meine Ansicht der Dinge bestätigt.

>

> http://www.infosperber.ch/Artikel/Wirtschaft/Das-Kapital-ist-ein-nimmersattes-Tier

Georg:

„2008 auf 2009 fiel der Leitzins von 4,2% auf 1%. Das meinte ich mit „Null-Zins-Politik“. „

Und dann stieg der Leitzins ab Mitte 2011 ausweislich der von mir gegebenen Tabelle wieder auf 1,5 % und fiel dann von Anfang 2012 sukzessive wieder auf 1 % und erst Ende 2014 auf Null%.

Die Null Zins Politik der Bundesbank hat also nicht schon 2009 begonnen, wie Du schreibst sondern erst Ende 2014 und damit ist und bleibt Deine ursprüngliche Korrelations Annahme nicht stimmig, welche war:

Georg

„Interessant finde ich folgende Darstellung. Es zeigt, dass erst mit Beginn der Null-Zins-Politik die Bodenpreise zu steigen begannen. Grund- und Bodenspekulation:“

Fakt ist: der Bauland(nicht Boden) Preisindex stieg ab 2010, die Nullzinspolitik begann Ende 2014. Inflation hin oder her.

Zur Geldschöpfung und dem Geldschöpfungsmultiplikator.

Georg

„Der Terminus allein „Geldschöpfungsmultiplikator“ ist keine Bestätigung, dass Geschäftsbanken Geld aus dem Nichts schöpften, so wie Du / Ihr es interpretiert. Ohne vorherigen erlangten Besitz von Zentralbankgeld durch Kredit oder Einzahlung durch Einleger, geht bei der Kreditgewährung gar nichts, auch nicht wenn der gewährte Kredit zuerst aufs Girokonto des Krediteurs gebucht wird. Warum? Weil das Geldvermögen vom Krediteur abgehoben oder per Überweisung ausgegeben wird. Dann ist Zentralbankgeld notwendig.“

Deine Aussage ist, dass ohne Zentralbankgeld (als besicherten Kredit an die Banken) bzw. oder die Einlagen der Bankkunden gar nichts ginge, in Bezug auf die Kreditgewährung der Banken.

Georg

„Weil das Geldvermögen vom Krediteur abgehoben oder per Überweisung ausgegeben wird. Dann ist Zentralbankgeld notwendig.“

Die Aussage : sobald (in der Regel per Überweisung bzw. Buchgeld) der Kreditbetrag vom Kreditnehmenden ausgegeben wird, sei Zentralbankgeld notwendig

i s t (unter der Bedingung dass der Kreditnehmer überweist, also per Buchgeld bezahlt und den Kredit nicht bar abhebt) f a l s c h .

Du berücksichtigst nicht 1) den Interbankenhandel, bzw. die Kreditgewährung der Banken im Giro/Überweisungs/Abbuchungsverkehr untereinander zum Abgleich der Buchgeldströme u n d 2) Die Einlagen (Buchgeld) der Bankkunden die teilweise als Kredite ausgegeben werden.

Weder 1) noch 2) ist Zentralbankgeld. Es geht also im Gegensatz zu Deiner Behauptung doch was, in Bezug auf Buchgeldschöpfung der Banken o h n e Zentralbankgeld.

Diesen Interbankenhandel https://de.wikipedia.org/wiki/Interbankenhandel darf man nicht einfach übersehen. Es handelt sich da ,im Gegensatz zu den Krediten der Zentralbank (im Euroraum derzeit 0 % Zins) an die Banken um u n b e s i c h e r t e Kredite der Banken untereinander.

Und genau damit, über diese unbesicherten Interbanken Kredite zum Abgleich der Giroströme schöpfen die Banken (Buch) geld mittels des Geldschöpfungs Multiplikators!

Und dies wie man sieht ganz ohne Zentralbankgeld!

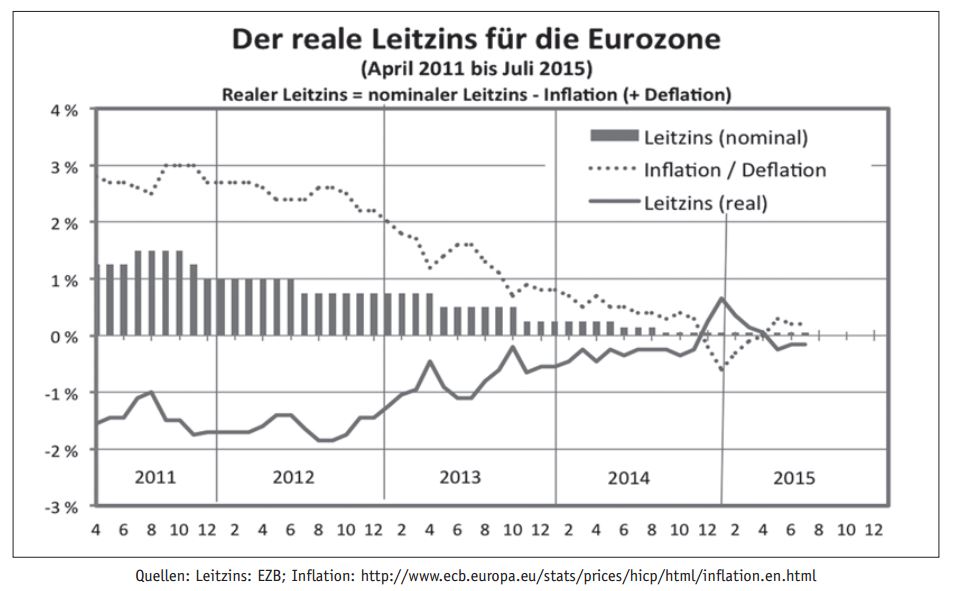

Die sogenannte “Null-Zins-Phase” startete 2009, das siehst Du an folgender Grafik, die die Realzins-Entwicklung zeigt. Die Zinsen rutschten ins Minus.

Dass die Realzinsen ab 2013 wieder stiegen und sogar teilweise wieder positiv wurden, hat mit der nachlassenden Inflation zu tun. In der Zeit zog auch der reale Leitzins wieder an:

http://friedensblick.de/19804/europaeische-zentralbank-kaempft-gegen-sinkende-preise/

Es ging ursprünglich um den Leitzins der EZB und ab wann der bei 0 % (Null Zins Politik) angelangt war. Nominal war das Ende 2014 , ab da begann die Null Zinspolitik der EZB und nicht 2009.

Du bringst nun zwei Grafiken.

In der ersten Grafik ist (wie Du schreibst) die Realzinsentwicklung von Sicht/Spar und Termineinlagen abgebildet von 1967 bis 2014.

Wo soll da die Verbindung mit dem Leitzins und der Null Prozent Zinspolitik des Leitzinses der EZB sein, um den (die) es ging ?

In der zweiten Grafik ist der nominale Leitzins, der reale Leitzins und Inflation/Deflation dargestellt von 2011 bis MItte 2015.

Meine Aussage (s.o.) über den nominalen Leitzins bewahrheitet sich da, Ende 2014 bei 0 %.

Deine Aussage , Du hättest mit den 0% Zinsen den Realleitzins gemeint, bestätigt sich da nicht, weil der reale Leitzins von 2011 mit -1,5% bis -1 % abgebildet wird und dann geht die Kurve langsam höher bis Ende 2014 auch der reale Leitzins für die Eurozone die Nullinie erreicht.

2009, wo angeblich der Realzins nach Deiner (verbesserten) Aussage bei 0% war, ist nicht auf der Abbildung.

Zur Geldschöpfung der Banken (mit Krediten und durch Zins/Zinseszinsen) keine Anmerkungen?

Du hast Recht, Johannes, aber anders als Du denkst. Mein Ausdruck “Null-Zins-Politik” der Zentralbank ist so nicht genau, er müsste “Minus-Zins-Politik” heißen. Folgende Grafik zeigt den Einbruch der nominalen Leitzinsen ab dem Jahr 2009. Ab 2010 war er -real- negativ, wegen der Inflation.

Quelle: Finanz und Wirtschaft

Quelle: Finanz und Wirtschaft

Die Grafik zeigt überdeutlich, dass die Zentralbank negative Leitzinsen immer schwerer erreichen kann, wegen der mangelnden Inflation: Die EZB kann den Leitzins nicht auf –2 % setzen, weil die Geschäftsbanken die negativen Zinsen nicht an ihre Einleger weitergeben können! Die Einleger würden ihr Geldvermögen einfach abheben. Stattdessen würden die Banken sich ihr zu verleihendes Geld direkt von der Zentralbank holen. Das heißt, dass die Geldmenge 0 weiter nach oben schießen würde.

Obige Grafik zeigt die Grundproblematik und den Hintergrund von “Helikoptergeld”.

Die Zentralbank kann keine Minuszinspolitik betreiben, bei 0 % Leitzins also zinsloses (besichertes) Zentralbankgeld für die Banken ist Schluss.

Deine Erklärungen dazu hierzu entbehren also jeder Grundlage.

Der nominale Leitzins (EZB Hauptrefinanzierungssatz in %) war im Jahre 2009 nicht bei 0 % sondern fiel von 4,5 % auf 1 %. Das zeigt auch Deine neue Tabelle.

In dieser taucht auch der sog. EONIA %Satz auf, als Übermacht Geldmarktsatz bezeichnet wird.

https://de.wikipedia.org/wiki/EONIA

“Der EONIA (Euro OverNight Index Average) ist der Zinssatz, zu dem auf dem Interbankenmarkt im Euro-Währungsgebiet unbesicherte Ausleihungen in Euro von einem TARGET-Tag[1] auf den nächsten gewährt werden. ”

Es geht hier also um den Interbankengeldmarkt mit dem die Banen Geld schöpfen.

Der Eonia Zinssatz (also das was die Banken untereinander sich an Zinsen für unbesicherte (!) Kredite zB. im Giroclearing zahlen hat sich ausweislich deiner Tabelle seit 2009 ca. so entwickelt: fiel 2009 von 4,3 % auf 0,3 % , dümpelte auf diesem Niveau bis 2011 wo ein kurzfristiger Anstieg um die 1 % war und fiel dann auf um die 0,1 %, stieg ende 2013 auf wieder 0,3 % um dann ab Mite 2014 zum ersten mal in den Minusbereich abzusinken, liegt derzeit bei ca. minus o,2 %.

In der Gesamtschau bedeutet das, dass die Banken in ihrem höchst exklusiven Interbankenmarkt (wo auch die in die “Luft” angeschriebenen Kredite der einzelnen Banken (so sie mit Buchgeld und nicht mit Bargeld ausgegeben werden, was die Regel ist!) abgerechnet werden, unbesichert sich Kredit gewähren. Da derzeit ein Minuszinssatz besteht muss die Schuldnerbank keine Zinsen zahlen und reduziert sich die Schuld (=Rückzahlungssumme, die wiederum am Interbankenmarkt verrechnet wird) geringfügig.

Fällt das Vertrauen der Banken untereinander sich gegenseitig (unbesicherte) Kredite (derzeit mit kleinem Verlust) zu gewähren, dann ist der crash da.

Da die Banken auf der anderen Seite im Millisekundentakt und in irrwitzigen Mengen (30x soviel Umsatz wie dei Realwirtschaft) hochspekulative Geschäfte tätigen wo auch mal (und vermutlich nicht wenig) verloren wird, dann ist so eine Bank im Inerbankenmarkt unten durch und es kracht, wie derzeit wieder mal in Italien.

Also: sowohl die Verschuldung (hier vor allem der westlichen Industriestaaten, Schuldendienst der Völker ) als auch der Zins/ Zinseszins sind ein Problem.

Wir sind am Ende der Fahnenstange (vgl. FED Zinssatz, vgl. EZB Zinsatz) und eine Bargeldgebühr ohne Änderungen des Bankensystems verbösert das Ganze noch für die Masse der Bevölkerung.