Angesichts des schwachen Wachstums produziert die Eurozone noch immer weniger als vor der Finanzkrise 2008. Vor allen Dingen durchleidet das südliche Europa einen schleichenden Niedergang. In diesen Ländern sind mindestens 20% der Bevölkerung arbeitslos. Wegen der unterschiedlichen Wirtschaftskraft kann die europäische Zentralbank (EZB) nicht eine angemessene Geldpolitik betreiben. Aufgrund fallender Preise steigt der Leitzins real, er kann aber von der EZB nicht tiefer als 0 Prozent gesenkt werden. Daher druckt die EZB seit 2015 Billionen Euro und prügelt damit die Zinsen von Staatsanleihen herunter. Der Staat Italien “zahlt” wie Deutschland 0 Prozent Zinsen. Aber auch dieser Effekt verpufft zunehmend – im Euroraum sanken im Februar 2016 die Preise, um 0,2%!

Die Europäische Zentralbank (EZB) erschafft die sogenannte “Geldbasis” oder “Geldmenge M0” und leiht sie an die Geschäftsbanken aus. Für das ausgeliehene Geld bezahlen die Banken den “Leitzins” an die Zentralbank. Das heißt, dass die Bank mehr Geld der Zentralbank zurückzahlt, als sie sich ausgeliehen habt.

Der reale Leitzins berechnet sich: Nominaler Leitzins – Inflation (+Deflation). Ein Blick auf den Zeitraum 1950-2010 zeigt, dass die realen Leitzinsen, auch in Zeiten der Deutsche Mark (DM), fast immer 1-2 Prozent überhalb der Inflation lagen. Die Kapitalzinsen, die Schuldner an die Kreditinstitute zahlen, waren um die 2% höher als die Inflationsrate. Siehe Statistik “Inflations- und Zinsentwicklung – Deutschland 1960-2010” von Helmut Creutz

Unter M0 fällt hauptsächlich Bargeld, auch Guthaben von Geschäftsbanken, die sie auf Konten bei der Zentralbank haben. Diese Geldbasis verleihen Geschäftsbanken an den Staat, Unternehmen oder Privatleute weiter.

Wenn die Zentralbank den Leitzins erhöht, dann ziehen dementsprechend auch die Zinsen der Geschäftsbanken an, die sie ihren Kreditnehmern berechnet. Konsum und Investitionen kosten den Schuldnern mehr Zinsen, deswegen ist ein Rückgang der Kreditnachfrage zu verzeichnen. Dementsprechend geht auch die Inflation zurück.

Zeichen einer überhitzenden Konsum-Nachfrage oder Konjunktur ist eine hohe Inflation. In dem Fall erhöht die Zentralbank den Leitzins.

In Zeiten einer Rezession senkt sie dagegen den Leitzins. Zusammen mit einer erhöhten Staatsverschuldung und mehr Staatsausgaben konnte so in der Vergangenheit eine Wirtschaftskrise überwunden werden.

Dieses Instrumentarium funktioniert heute immer weniger. Zum einen sind die Staaten allesamt überschuldet, zum anderen kann die Zentralbank die nominalen Leitzinsen nicht ins Minus senken. EZB-Chef Mario Draghi spricht von einer “Zinsschranke“.

“Die Tatsache, dass die Geldpolitik heute an der Zinsschranke steht und die wirtschaft liche Erholung immer noch schwach ist, ist nicht, wie manche argumentieren, ein Grund, um Reformen zu verschieben.”

Bei einem negativen nominalen Leitzins würden die Banken der Zentralbank weniger Geld zurückzahlen, als sie sich ausgeliehen haben. Die Zentralbank würde damit die Kontrolle über die Geldmenge verlieren. Geschäftsbanken könnten die Geldbasis selber bestimmen. Zum anderen wären die Banken auch nicht mehr auf Einlagen ihrer Kunden angewiesen. Sie könnten die Guthaben-Zinsen ins negative sinken lassen.

Die Folge wäre, dass noch mehr Bargeld als bisher gehortet würde. Bereits heute laufen 90% des Geldes nicht in der Wirtschaft um, sondern werden von Unternehmen und Privatleuten ungenützt aufbewahrt. Ein Beispiel, was bei negativen Zinsen passiert, liefert der bayerische Sparkassenverband. Der Verband schlägt vor, Bargeldbestände zukünftig nicht mehr bei der EZB einzulagern, sondern in eigenen Tresoren. Der Hintergrund ist, dass die EZB Minus-Zinsen für Einlagen von Geschäftsbanken bei ihr berechnet.

Ein weiteres Hindernis ist, dass allein auf Sichtguthaben in Deutschland 1 Billion Euro Euro liegen. Das ist die dreifache Bargeldmenge, die die deutsche Bundesbank ausgab. Ein Großteil dieser Sichtguthaben sind mittel- und langfristig kreditiert worden (Fristentransformation). Sie könnten also von den Banken gar nicht ausbezahlt werden, wenn die Guthaben angesichts negativer Zinsen schnell und massiv (“Schaltersturm”) abgehoben werden würden.

Die Zentralbank kann also den Leitzins nur negativ setzen, wenn sie gleichzeitig sicherstellt, dass das Bargeld nicht weiter gehortet wird. Mit ihrem jetzigen Instrumentarium kann sie dies aber nicht erreichen. Eine mögliche Lösung wäre, Bargeld abzuschaffen. Ohne Bargeld besteht auch keine Möglichkeit der Hortung mehr. Auch die Gefahr eines “Schaltersturms” wäre gebannt.

Eine viel sinnvollere Alternative wäre, eine Umlaufsicherung von Bargeld einzuführen. Alle vier Monate verliert ein Geldschein 5% an Wert, wenn er nicht ausgegeben wird. Diese Umlaufsicherung muss nur der Geldhalter bezahlen, der sein Bargeld nicht ausgibt.

Die Reaktion des Bargeldbesitzers wäre, sein Bargeld auszugeben oder bei der Bank anzulegen. Damit könnte das Zinsniveau bei kurzfristigen Einlagen ins Minus, bei mittel- und langfristigen auf 0-1% gedrückt werden. Eine Senkung des Leitzinses wäre überflüssig. Angesichts der Höhe bereits jetzt gehorteter Bargeldbestände, wäre ein negativer Leitzins ein Tanz auf dem Vulkan. Es wäre sinnvoller, wenn die Umlaufsicherung mit einer Leitzins-Erhöhung einherginge.

Ohne Umlaufsicherung, ist Zinsniveau zu hoch

Der FDP-Bildungspolitiker und Freiwirt Eckhard Behrens veröffentlichte zur Thematik eine interessante Analyse “Der Euro-Leitzins ist nicht konjunkturgerecht“. Behrens weist nach, dass die EZB ihr Geld zu teuer an Geschäftsbanken ausleiht. Die derzeitige Wirtschaftskrise liegt keineswegs an zu billigen, sondern im Gegenteil an zu teurem Geld! Behrens Argumentation ist nachvollziehbar:

Verschuldungskrise platzt auf

Nach Ausbruch der Finanz- bzw. Verschuldungskrise 2008 senkte die EZB innerhalb eines Jahres den Leitzins von 4,1 % auf 1%. Damit konnte den Schuldnern im Euroraum etwas Luft geschaffen werden.

Der reale Leitzins war negativ und lag bei -1,5% (1,5% Leitzins – 3% Inflation). Geschäftsbanken zahlten zwar einen etwas höheren Betrag an die Zentralbank zurück, als sie sich ausliehen, das zurückgezahlte Geld hatte aber weniger Kaufkraft.

Durch das billige Geld gelang es, die Krise kurzzeitig zu lindern. Vor allen Dingen der Schuldner Deutschland profitiert bis heute massiv von den geringen Zinsen. Ende 2011 erhöhte die Zentralbank den Zins kurzzeitig auf 1,5%, da die Inflation im Euroraum auf 3% stieg.

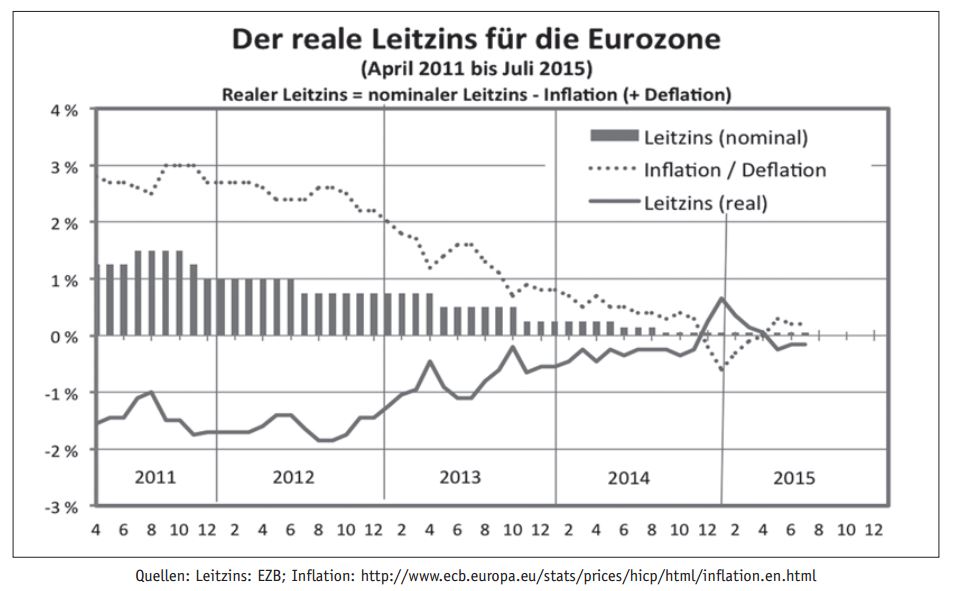

Die Inflationsrate sank jedoch vom Herbst 2012 bis Ende 2014 auf 0,5 Prozent! Dadurch stieg der reale Leitzins in dieser Zeit, weil die EZB den nominalen Leitzins von 1% nur noch auf 0,05 % senken konnte! Der reale Leitzins stieg wegen einer Deflation Ende 2014 sogar kurzzeitig auf plus 0,8%! Statt -1,5 gab es auf einmal einen positiven Leitzins von 0,8%! Eine Steigerung von 2,3%! Folgende Abbildung zeigt diese Entwicklung und die Hilflosigkeit der EZB deutlich.

Abbildung 1, aus “Zeitschrift für Sozialökonomie“, Oktober 2015

Das Problem war im Euroraum unterschiedlich anzutreffen. Während der reale Leitzins in Deutschland negativ ist, war der reale Leitzins in den letzten Jahren für andere Staaten immer wieder positiv. Die Preise sinken in Spanien, Griechenland, Italien, Frankreich stärker als hierzulande. Aber auch in Deutschland liegt die Inflationsrate im Jahr 2015 lediglich bei 0,25%.

Eckhard Behrens bezeichnet es “geradezu grotesk”, dass Kritiker der EZB vorwerfen, sie hätte die “Leitzinsen zu sehr gesenkt”. Er fragt:

“Haben wir denn im Euroraum eine überschäumende Konjunktur mit Preissteigerungen?

Es ist der EZB mit den Senkungen der nominalen Zinsen doch nicht einmal gelungen, das Steigen der kurzfristigen Realzinsen zu verhindern! Sie hat den Anstieg damit nur abgeschwächt. Ohne die nominellen Leitzinssenkungen wäre der Anstieg der Realzinsen noch stärker ausgefallen. Das hätte die Inflationsraten noch rascher nach unten in die Deflation getrieben und vielleicht sogar eine Deflationsspirale ausgelöst.”

Insbesondere der Ökonom Prof. Hans-Werner Sinn kritisiert die EZB-Geldpolitik. Schuldner werden zunehmend mit Null- und Negativzinsen entlastet; Sparer werden dagegen bestraft. Bargeld-Hortung wäre wegen Tresorkosten teuer. Er erkennt an, dass mit Durchbrechung der Nullprozentgrenze die Wirtschaft angekurbelt werden und die Verschuldungssituation sich verbessern könnte. Sinn spricht sich auch gegen die Rettungspolitik aus: Die EZB sollte “Zombie-Banken” oder Pleitestaaten konkurs gehen lassen.

So befürwortet Sinn einerseits mögliche Totalverluste von Sparern, kritisiert aber andererseits zu geringe Zinsen.

“Es wäre richtig, Pleiten in einem möglichst frühen Stadium zuzulassen. Das gilt sowohl für Länder als auch für Finanzinstitute. Je früher sie kommen, desto kleiner die Folgewirkungen. (…) Wenn dagegen Konkurse verschleppt werden, profitieren zwar die Gläubiger, doch es entstehen chronische Krankheiten, die am Schluss nicht mehr heilbar sind.” (welt)

Falls die EZB dem Vorschlag von Sinn folgen würde, und etwa den Leitzins erhöht, dann wären mehr Sparer und Anleger von einem Totalverlust betroffen. Das zeigt die gravierenden wirtschaftlichen Folgen, die der gestiegene reale Leitzins ausmachte.

Aufgrund der gestiegenen realen Kapitalzinsen ging von 2012 bis 2015 die Kreditvergabe an den privaten Sektor zurück.

Abbildung 2, von Querschüsse

Aufgrund des sich verteuernden Geldes brach ab 2012 die Geldbasis von 1750 Mrd. Euro auf bis Ende 2014 1200 Mrd. Euro ein. Folgende Grafik von “Querschüsse” verdeutlicht diesen Einbruch um 32%!

Abbildung 3, von “Querschüssen“

Wegen der Zinsschranke konnte die EZB den nominalen Leitzins nicht ins Minus senken. Deshalb reagierte sie auf die bedrohliche Situation, indem sie ab 2015 massiv Anleihen von Staaten kauft. Bis 2016 werden 1,1 Billionen Euro neues Geld geschaffen. Der Anstieg ist in Abbildung 3 gut nachvollziehbar. Auch die Kreditvergabe an den privaten Sektor erholt sich, Abbildung 2.

Das Ergebnis ist jedoch auf wirtschaftlichen Gebiet mehr als ernüchternd: Die Wirtschaft Europas wächst kaum. Das neue Geld kommt nicht bei der normalen Bevölkerung an, sondern landet vielmehr in der Finanzsphäre und im Immobiliensektor. Im Februar 2016 schrumpften die Preise in der Realwirtschaft um 0,2%. Die EZB muss den Einsatz immer weiter erhöhen, um noch einen Effekt zu erzielen.

Die EZB müsste die Zinsen für Staatsanleihen weiter nach unten treiben, tief ins Minus drücken. Das würde den Staaten die Möglichkeit geben, ihre Verschuldung abzubauen und die Realwirtschaft mit Staatsausgaben anzukurbeln. Das birgt jedoch aufgrund der aufgeblähten Geldmenge M0 ein beträchtliches Inflationsrisiko. Im März 2016 kündigte Mario Draghi an, dass weitere Schritte folgen werden.

Die Zinspolitik ist aus meiner Sicht überhaupt nicht nachvollziehbar. Wir haben keine Deflation. Deflation bedeutet sinkende Preise aufgrund von Nachfragezurückhaltung. Das ist hier nicht der Fall. Die Preise fallen aufgrund des hohen zusätzlichen Angebots (z.B. Öl, Kredite).

Das Ganze hat aber noch einen zusätzlichen Aspekt. Zinsen sind Kosten. Die Zinskosten machten vor der Finanzkrise etwa 40-50 % der Preise aus (http://www.humane-wirtschaft.de/pdf_z/creutz_zinsanteil-in-preisen.pdf). Dieser Anteil ist vielleicht auf 5 bis 10 % gesunken. Da die Produktpreise trotzdem kaum fallen, haben wir eher Inflation.

Schließlich ist die Argumentation der EZB schief, da es m.E. letztlich um die Rettung von Großbanken und Staaten geht.

Eine Anmerkung:

“Diese Geldbasis verleihen Geschäftsbanken an den Staat, Unternehmen oder Privatleute weiter.”

Die Geschäftsbanken verleihen keine Geldbasis/Reserven an Staat, Unternehmen oder Privatleute. Staat, Unternehmen oder Privatleute bekommen zu über 90% neu geschöpftes Giralgeld aus einer Bilanzverlängerung.

Meine Empfehlung – Video bei YT: Prof. Dr. Mathias Binswanger – Geldschöpfung; Wachstum; Spekulation – Ringvorlesung Geld- und Finanzsystem #4

Carlo:

“Die Geschäftsbanken verleihen keine Geldbasis/Reserven an Staat, Unternehmen oder Privatleute. Staat, Unternehmen oder Privatleute bekommen zu über 90% neu geschöpftes Giralgeld aus einer Bilanzverlängerung.”

So ist es. Vgl. auch den gegebenen (guten link) ab Minute 9.00 mit den beiden unausrottbaren Fehlansichten.

Als Ergänzung:

http://www.flassbeck-economics.de/wer-wir-sind/

Im Gegensatz zu Creutz verstehen Professoren wie Binswanger und Flassbeck ihr Metier.