Die Zentralbanken werden heute für die Finanzkrise verantwortlich gemacht. Sie hätten billiges Geld gedruckt und damit Spekulationsblasen verursacht, Menschen in Überschuldung getrieben. Auch während der Weltwirtschaftskrise Anfang der 30er Jahre kritisierten “Abwickler” (“Liquidationisten”) wie Friedrich August von Hayek eine lockere Geldpolitik der US-Zentralbank “FED”. Die “FED” folgte und federte den realwirtschaftlichen Schock nicht ab, der vom Platzen der Börsenblase 1929 herrührte. Banken gingen pleite, die Kreditversorgung der Realwirtschaft brach zusammen. Wie kann es möglich sein, dass “Abwickler” eine immer stärkere Lobby haben?

Das Platzen der Spekulationsblase 1929

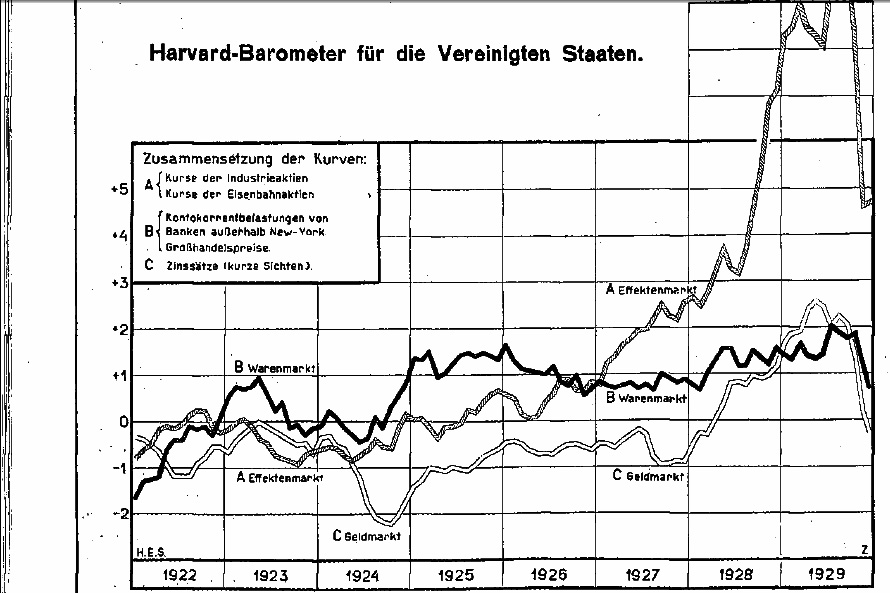

Folgende Grafik zeigt, dass es in den 20er Jahren keine Inflation in der Realwirtschaft gab. Der Geldmarkt, das Kreditgeschäft der Geschäftsbanken, ging bis 1928 sogar zurück. Dafür wurde mit Wertpapieren spekuliert, die Preise im “Effektenmarkt” stiegen stark an, das sind Wertpapiere im Finanzmarkt.

Quelle: Institut für Konjunkturforschung, 1924

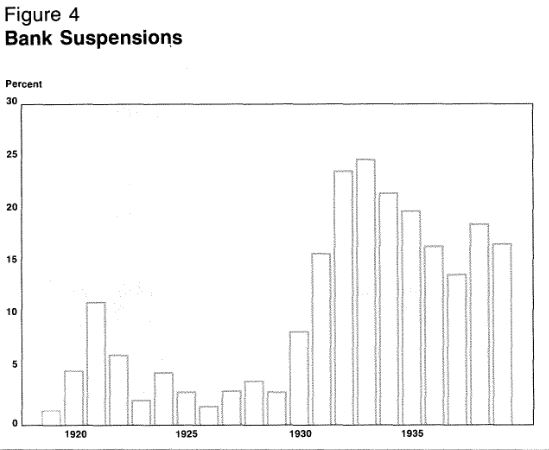

Die Blase platzte als die Anleger in New York in Panik gerieten. Die Kurse verloren am “schwarzen Donnerstag” 24.10.1924 innerhalb von Stunden massiv an Wert. Bis Mitte 1932 fielen die Kurse stetig weiter, mit gravierenden Folgen für die Realwirtschaft. Es kam zu einer Unterbrechung der Geldversorgung, einer Deflation. Banken gerieten in Schieflage und forderten von Schuldner das verliehene Geld zurück. Viele Kredite waren nicht mehr mit “Wertpapieren” als Sicherheit gedeckt. Folgende Grafik zeigt, dass über Jahre hinweg um die 20 % der Geschäftsbanken pleite gingen.

Quelle: David C. Wheelock: “Monetary Policy in the Great Depression”

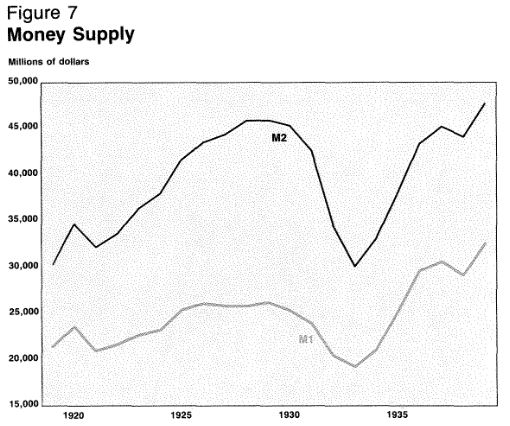

Daher brach auch die Geldversorgung der Wirtschaft massiv ein. Die Geldmengen M 1 und 2 sanken.

Quelle: ebd

US-Zentralbank “Fed” rettete also nicht die maroden Geschäftsbanken, nachdem die Blase platzte. Das Resultat war die Weltwirtschaftskrise. Die Arbeitslosenquote lag von 1930 bis 1940 zwischen 25% und 15 %.

Diese Katastrophe konnte nach dem Platzen der Immobilienblasen ab 2008 abgewendet werden.

Der Artikel “Neue Geldpolitik der Europäischen Zentralbank?” erklärt die “unkonventionellen Maßnahmen”. Es wurden Geschäftsbanken “unbegrenzte Kredite zu einem festen Zins” bereitgestellt. Dies führte nicht zu einer Inflation, weil die bereitgestellte Liquidität zu keiner steigenden Kreditvergabe führte. Dadurch wurden Beeinträchtigungen im Zahlungsverkehr und eine Kreditklemme verhindert. Als Sicherheiten akzeptierte die Zentralbank Staatsanleihen von maroden Euro-Ländern wie Griechenland. Ansonsten wäre das griechische Bankensystem zusammengebrochen. Die Krise wäre auch ganz Europa über-gesprungen. Die Zentralbank stützte weiter den Kurs von Staatsanleihen marode Staaten. Sie kaufte Geschäftsbanken die Anleihen ab. So konnten Staatspleiten abgewendet werden.

Aber wie ist es möglich, dass die Zentralbanken dafür in der Kritik stehen? Der Grund ist, dass es an der richtigen Analyse fehlt, warum es überhaupt zu Spekulationsblasen kommt.

Warum kommt es zu Spekulationsblasen?

Die Problematik entsteht durch den Zinses-Zins-Effekt. Die Geldvermögen vermehren sich dadurch unkontrolliert …

“… von alleine”! Und diese wundersame Selbstvermehrung nimmt mit dem Überwachstum der Geldvermögen immer rascher zu, beschleunigt noch bei steigenden Zinssätzen. Selbst die Deutsche Bundesbank schrieb bereits 1997 von der “Selbstalimentation der Geldvermögen” und davon, dass damals schon die Zinsgutschriften bei 80 Prozent der Neuersparnissen gelegen haben.” Helmut Creutz, das Geldsyndrom, 2012, S. 223

Der Wirtschaftsanalytiker Helmut Creutze berechnete, dass von 1990 bis 2010 die Summe von 4.460 Milliarden Zinsen von Geschäftsbanken an Sparer ausbezahlt wurden. Das sind 75% aller Geldvermögens-Zuwächse. (sozialökonomie)

Die Übervermögen und Überschulden stehen zunehmend in keinem vernünftigem Verhältnis zu realen Wirtschaftsleistung mehr. Folgende Grafik zeigt den steilen Anstieg der Geldvermögen, dagegen fällt das Sozialprodukt zurück.

Grafik: Helmut Creutz, “das Geldsyndrom”

In einer Volkswirtschaft, welche …

“… mit neuem Geld begonnen hat, sind Spekulationen anfangs so gut wie unbekannt. Alle Einkommen fließen wieder in den Konsum und überschüssige Einkommen, direkt oder über Bankeinlagen und -kredite, in die dringend notwendigen Investitionen.

Dieser Zustand verändert sich im Laufe der Jahre, bedingt vor allem durch zwei Entwicklungen, die sich gegenseitig verstärken: Einmal geht mit den eintretenden Sättigungsprozessen der Bedarf an notwendigen Investitionen zurück.

Zum anderen sammeln sich bei Minderheiten immer größere Einkommensüberschüsse als Geldvermögen an, die zunehmend aus den Zinsgutschriften auf die bereits vorhandenen Vermögenswerte resultieren.

Sowohl diese Vermögensakkumlationen als auch die nachlassenden Anlagemöglichkeiten und die mit ihnen sinkenden Renditen, verführen dann dazu, mit dem Geld aus normalen Bankeinlagen auch in riskantere Geschäfte umzusteigen. Manche begnügen sich dabei mit den vom Staat zugelassenen Spielcasinos, andere finden es chancenreicher, mit ihrem übrigen Geld zu spekulieren.” ebd, S. 259

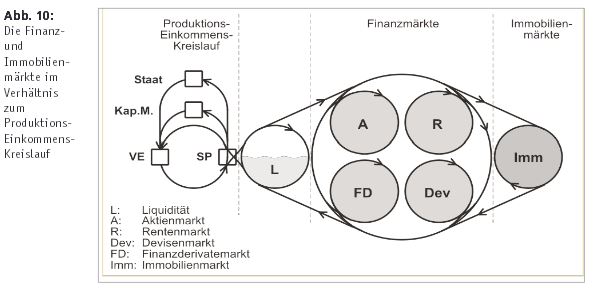

Folgende Grafik von Prof. Bernd Senf veranschaulicht, wie Geld (L) aus dem Produktions-Einkommens-Kreislauf entweicht; die Realwirtschaft bietet zuwenig lukrative Anlagemöglichkeiten. Auf der Suche nach Renditen befindet sich das Geld im sich aufblasenden Aktienmarkt, Rentenmarkt, Devisenmarkt, Finanzderivatemarkt und auch im Immobilienmarkt.

Quelle: Bernd Senf

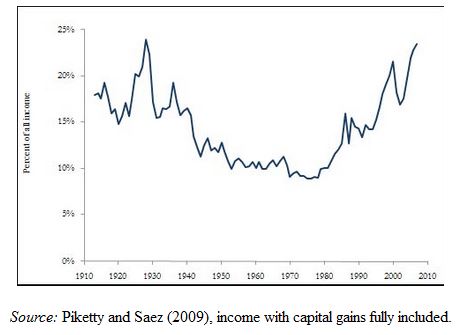

Vom Zinses-Zins profitiert nur eine Minderheit der Bevölkerung. Folgende Grafik zeigt die Eigentumsverteilung in den USA der letzten 100 Jahre. Die Kurve verdeutlicht den Anteil der oberen 1% der Bevölkerung am Bruttosozialprodukt. Die Ungleichverteilung war kurz vor dem Börsencrash 1929 am höchsten. Jetzt spitzt sich die Situation wieder zu.

Die heutige Finanzkrise ist also vergleichbar mit der Zeit vor dem Börsencrash 1929. Marriner Eccles war US-Notenbankchef unter US-Präsident Roosevelt. Auch er beschreibt “Ungleichheit” als Auslöser der US-Wirtschaftskrise in den 1930er Jahren:

“Bis 1929 und `30; also bis zum Beginn der Wirtschaftskrise, hatte eine gewaltige Saugpumpe einen zunehmenden Anteil des erzeugten Reichtums in wenige Hände umgeleitet…und so die Kaufkraft aus den Händen der Mehrheit genommen… Die Massenproduktion der modernen Industriegesellschaft beruht aber auf einem Massenkonsum, und dieser setzt die Verteilung des Reichtums voraus…um die Menschen mit einer Kaufkraft auszustatten, die der Menge der von der Wirtschaft produzierten Güter und Dienstleistungen entspricht.”

Rein praktisch gesehen kennt jeder selbst die Preisentwicklungen. Ein Auto das 1998 25 000 DM kostete kostete 2008 25 000 €. Da war kein Qualitätssprung, das Auto von 1998 hatte eine bessere Ausstattung. Mit Spritpreisen und Miet(-nebenpreis-)en sah es genauso aus. Die Inflation lag IMMER zwische 4% und 8% pro Jahr. Wenn wir jetzt auch noch die Kosten ausländischer Bankrotteure tragen sollen, hört der Spaß auf.

Es gibt in Deutschland 92 Mio. Lebensversicherte, viele haben offenbar 2. Dahinter stehen 2,32 Bill. € Geldforderungen. Wenn diese Versicherten handeln wie vernunftbegabte Wesen, theoretisch also gestern, ist Schicht im Schacht.

Sozialismus für Bankrotteure heißt Kaufkraftverlust. Also braucht man nur nachsehen wo die Bankrotteure nicht “gerettet” werden. Das, was die Regierungen und ihre Zentralbanken spielten war Insolvenzverschleppung. Das endet auf jeden Fall im Zusammenbruch der Weltwirtschaft.

Die Bankrotteure sind nicht unschuldig in die Pleite geraten. Das ist der Punkt. Das sind keine Opfer, sondern Gestalten, die knallhart darauf wetten, dass andere die Zeche für ihre Party bezahlen. Lieber Weltwirtschaftskrise und -krieg als Sozialismus!