Die europäische Zentralbank (EZB) wurde Ende 2014 zum Handeln gezwungen: Aufgrund der immer geringer werdenden Inflation stiegen die Leitzinsen sogar in positive Bereiche. Die Geschäftsbanken vergaben weniger Kredite. Die Bargeldmenge (M0) schrumpfte. Diese steile Abnahme von M0 ist in folgender Grafik gut ersichtlich. Dadurch verschärfte sich die Wirtschaftskrise, vor allem in Südeuropa. Die EZB setzte 2014 den Leitzins auf fast 0% und fing an, massiv Anleihen von Staaten und inzwischen sogar Unternehmen aufzukaufen, bis März 2017 1,74 Billionen Euro. 2015 stabilisierte sich die Geldmenge M0.

{kind=link}

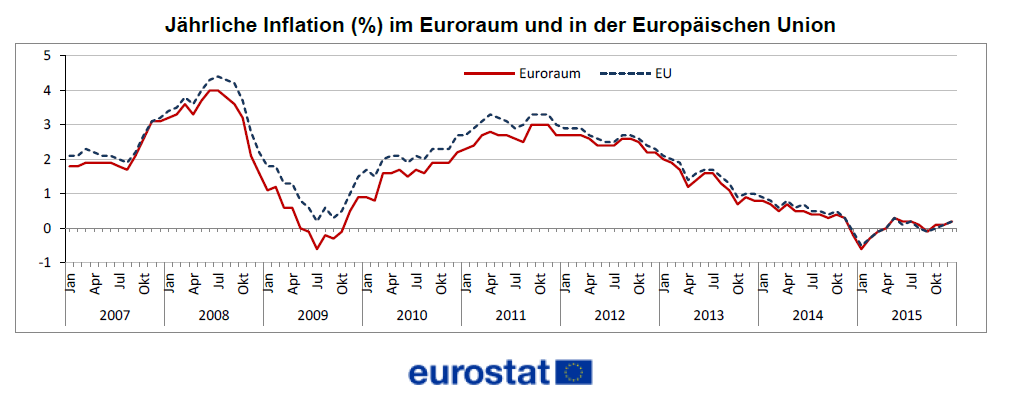

Doch verpuffen diese Maßnahmen zunehmend: 2015 konnte die EZB die Inflation im Euroraum nur auf Null Prozent treiben. In den ersten fünf Monaten 2016 fiel die Inflationsrate bei drei Monaten ins negative, obwohl die Geldmenge M0 seit Mitte 2015 stark ansteigt!

Dahinter steht eine Entwicklung: Die Inflationsraten gehen kontinuierlich zurück, schon seit einigen Jahrzehnten. Die EZB, wie alle westlichen Zentralbanken der Welt, kämpfen zunehmend mit Gelddrucken dagegen an, denn: Bei Mini-Inflation oder Deflation verlieren sie ihre geldpolitischen Handlungsmöglichkeiten!

{kind=link}

- Eine sinkende Inflationsrate bedeutet, dass die Nachfrage nach Angeboten zurückgeht, die Umlaufgeschwindigkeit von Bargeld sinkt. Das wäre noch kein Problem, wenn die Volkswirtschaft auf hohem Niveau stagnieren würde. Im Kapitalismus steht dann jedoch die Volkswirtschaft auf der Kippe zur Deflation, sprich der Verringerung der Angebote, und einer Wirtschaftskrise. Es fehlen Investitionsmöglichkeiten, die den Zinses-Zins erwirtschaften könnten. Dieser Gefahr einer Kreditklemme begegnen Zentralbanken mit billigen Geld. Geschäftsbanken leihen sich bei ihr für 0% Zinsen frisch gedrucktes Geld aus. Trotzdem kommt die Kreditvergabe nicht in Gang, wegen der Überschuldung der Wirtschaftsakteure und Staaten.

- Auch aufgrund des monetären Überangebots sinken die Kapitalmarktzinsen auf unter 2%. Damit wird es für Vermögende lukrativer, liquide zu bleiben und zu spekulieren, etwa mit Grund- und Boden oder in Aktienmärkten.

Je mehr billiges Geld Zentralbanken in den Bankensektor und Anleihemarkt pumpen, um eine Deflation zu verhindern, desto mehr Geld flieht aus der Realwirtschaft in die Spekulation, desto mehr Geld muss die Zentralbank in die Hand nehmen.

- Spekulationsblasen sind für volkswirtschaftliche Krisen sehr anfällig. Sie platzen schnell, wenn sie unrentabel werden und Panik ausbricht. Geschäftsbanken gehen pleite und fallen als Kreditvermittler für die Realwirtschaft aus, wenn sie nicht mit Geld der Steuerzahler gerettet werden.

- Obwohl die EZB inzwischen die Zinsen in den Anleihemärkten auf 0% und sogar leicht ins Minus drückte, werden staatliche Schuldner nicht nachhaltig entlastet. Im Falle eines sinkenden Preisniveaus, wie 2015 und 2016 in Südeuropa der Fall, wird der ohnehin gewaltige Schuldenberg sogar noch untragbarer. Auch so fällt ein möglicher volkswirtschaftlicher Impulsgeber aus.

Einerseits steigen Aktienkurse, Grund- und Bodenpreise, aber andererseits nicht realwirtschaftliche Angebote, da die Nachfrage fehlt, aufgrund ungleich verteilter Schulden und Vermögen. Billiges Geld kann nicht die Ungleichheit umverteilen, da Vermögende statt Minus-Zinsen zu bezahlen, lieber spekulieren. Dass ist auch der Grund, warum Zentralbanken den Leitzins nicht in Minus senken können. Die Geschäftsbanken könnten den Minus-Zins nicht an ihre Kunden weitergeben.

Natürlich kann eingewandt werden, dass eine fehlende Inflation auch seine Vorteile hat: Die Kaufkraft der Löhne wird nicht durch Preiserhöhungen verringert. Auch sind Leitzins-Erhöhungen nicht notwendig. Dementsprechend gibt es keine höheren Kapitalmarktzinsen, die zwar die Inflation dämpfen aber zu mehr Arbeitslosigkeit führen. Und:

Gerade der deutsche Staat wird durch die realen Minus-Zinsen hierzulande vom Schuldendienst entlastet. Hierzulande läuft es wirtschaftlich etwas besser als in Süd-Europa, die Inflation liegt etwas höher, auch dank des Euros, der deutsche Waren verbilligt.

Die aufgezeigten Risiken und Nachteile einer geringen Inflation überwiegen jedoch. Die EZB will die Inflation deswegen auf annähernd 2% treiben und schafft es nicht. Warum nicht?

Eine Inflation könnte die EZB im Grunde leicht erzeugen: Etwa könnten die Staaten Südeuropas mit der Sparpolitik aufhören. Oder die Zentralbank könnte das sogenannte “Helikoptergeld” verteilen. Diese Idee brachte einst der Chef der US-Zentralbank “FED” Ben Bernanke ins Spiel: Man könne einfach Bargeld über Städten abwerfen. Das Geld würde sofort zu mehr Nachfrage führen und die Wirtschaft ankurbeln. Dies zeugt davon, dass sich Zentralbanken in einer Sackgasse befinden.

Das Problem von “Helikoptergeld” ist jedoch, dass die Nachfragenden nicht für das frische Geld arbeiteten. Sie hoben lediglich das Bargeld von der Straße auf. Damit würde das Vertrauen in die Stabilität der Geldvermögen weiter geschwächt, die Bargeldmenge inflationiert und Spekulation weiter angeheizt werden.

Sinnvoller wären real minus-verzinste Kredite anzubieten, wenn damit Kleinunternehmen gegründet, oder wenn Löhne erhöht werden würden; oder indem in Infrastruktur, Bildung und Gesundheit investiert würde. Die auch von der EZB durchgesetzte Sparpolitik verhindert jedoch genau diese Wachstumsimpulse, auch weil zurecht die Befürchtung vor einer aufgeblähten Bargeldmenge besteht.

Die Vorschläge sind aufgrund der Überschuldung nicht ohne Neustart machbar. Es wäre erstmal ein Vermögens- und Schuldenschnitt angebracht. Gleichzeitig müsste die Kreditvergabe währenddessen gewährleistet sein. Eine Re-Kapitalisierung der Kreditinstitute wäre also gleichzeitig notwendig, genauso wie ein staatliches Investitionsprogramm.

Wenn die gegenwärtige Entwicklung so weiter geht, dann trennen sich Kapital- und Finanzmärkte weiter auf: Der Kapitalmarkt hängt direkt am Tropf der Zentralbanken, die Finanzmärkte würden sich dafür immer weiter aufblähen.

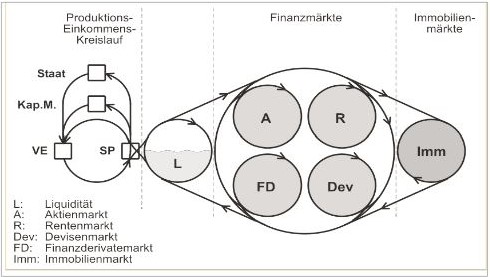

Folgende Grafik von Bernd Senf veranschaulicht, wie Geld aus dem volkswirtschaftlichen Produktions-Einkommens-Kreislauf entweicht. Auf der Suche nach Renditen befindet es sich im Aktienmarkt, Rentenmarkt, Devisenmarkt, Finanzderivatemarkt und auch im Immobilienmarkt.

Quelle: Bernd Senf

“Dahinter steht eine Entwicklung: Die Inflationsraten gehen kontinuierlich zurück, schon seit einigen Jahrzehnten.”

Für die Inflationsraten mag das stimmen nicht aber für die Inflation als solche. Übers Ganze gesehen (und aus Sicht der Masse der Menschen) und logischerweise entwertet sich das Geld was i.d.R. durch tägliche Arbeit (und nicht im wall steet Casino) verdient wird. Es gab die letzten 10 Jahre keinen Inflationsausgleich mehr bei z.B. den Löhnen von Otto Normalverbraucher.

https://de.wikipedia.org/wiki/Verbraucherpreisindex_f%C3%BCr_Deutschland#/media/File:Verbraucherpreisindex-Basis2005.svg

Seit der Umsetzung der Agenda 2010 gab es für Viele Realkaufverluste (keinen Inflationsausgleich, prekäre jobs, Niedriglohnbereich nahm stark zu), gerade deshalb blieb Deutschland bei Exporten wettbewerbsfähig und die Schere zwischen Arm und Reich erweiterte sich.

Die Schulden z.B. des deutschen Staates (vgl. https://de.wikipedia.org/wiki/Staatsverschuldung_Deutschlands und dort Tabelle : Schulden des öffentlichen Gesamthaushalts) , stiegen in dieser Zeit, wenn auch einzig 2012 mal ein leichter Rückgang vorlag. Der Schuldendienst (Zins/Zinseszinsen) der Bürger via täglich zu erarbeitender Steuern war und ist auf hohem (Milliarden) Niveau.

“Dieser Gefahr einer Kreditklemme begegnen Zentralbanken mit billigen Geld. Geschäftsbanken leihen sich bei ihr für 0% Zinsen frisch gedrucktes Geld aus. Trotzdem kommt die Kreditvergabe nicht in Gang, wegen der Überschuldung der Wirtschaftsakteure und Staaten.”

Überschuldung der westlichen Industriestaaten (Russland und China nicht!) stimmt .

Überschuldung stimmt nicht für “Wirtschaftsakteure” wie Banken und z.B. auch multinationale Konzerne sind (auf dem Papier) gerade nicht überschuldet. Die Banken zocken mit dem 0% (Buch)Geld im wallstreet Casino und holen dank elektronischem Zocken aus dem 0 % Kreditgeld 5-15 %. Die grossen Konzerne , Unternehmen machen (mit einem kleinen ZInsaufschlag für das Geld von den Banken) dasselbe.

Das ist die Lage.

W e r darf die Zinsen und Zinszinsen für die Verschuldung der öffentlchen Hand gegenüber den “Reichen” (Banken/Grossunternehmen/ reiche Privatpersonen) tagtäglich via Steuern verdienen?

Die sind grosse täglich arbeitende Masse der Leute z.B. in D.

Und wem wolltest Du eine ins Herz treffende Zusatzlast, eine Bargeldgebühr auferlegen vorgeblich um die Wirtschaft anzukurblen (wo wegen der mangeldnen Kaufkraft bzw. der Zukunfstsorgen der Leute, dies nicht möglich ist)

Der Masse der Leute. Die Reichen mit dicken Bankekonten und mehreren Geldkarten juckt eine Bargeldgebühr doch überhaupt nicht !

“Billiges Geld kann nicht die Ungleichheit umverteilen, da Vermögende statt Minus-Zinsen zu bezahlen, lieber spekulieren. Dass ist auch der Grund, warum Zentralbanken den Leitzins nicht in Minus senken können. ”

Ersteres stimmt, der zweite Satz entspricht nicht der Wirklichkeit, weil:

htttp://mobile2.12app.ch/articles/26402358

“Die Vorschläge sind aufgrund der Überschuldung nicht ohne Neustart machbar. Es wäre erstmal ein Vermögens- und Schuldenschnitt angebracht. Gleichzeitig müsste die Kreditvergabe währenddessen gewährleistet sein. Eine Re-Kapitalisierung der Kreditinstitute wäre also gleichzeitig notwendig, genauso wie ein staatliches Investitionsprogramm.”

Neustart/sinnvolle staatliches Investitions Beschäftigungsprogramm . Zustimmung . Gleichzeitig müsste der Bankensektor an die Kandarre genommen werden, und müsste sich der Staat Kreditgeld direkt bei den Zentralbanken (zu gleichen Konditionen wie die Banken, aber ohne Besicherung wie bisher auch ) holen können.

Nachtrag zu

Joh.: ” Es gab die letzten 10 Jahre keinen Inflationsausgleich mehr bei z.B. den Löhnen von Otto Normalverbraucher. ”

Streng genommen erst seit 5 Jahren

http://www.bpb.de/nachschlagen/zahlen-und-fakten/soziale-situation-in-deutschland/61766/lohnentwicklung

wobei auf dieser Tabelle klar zu sehen ist, dass der Reallohnindex 2012 (101,2) sogar unter dem Reallohnindex von 1993 (103,2) liegt.

Zum Titel: „kämpfen“ ist für die wohlversorgten Herren der Zentralbanken im Nadelstreifenanzug und die Damen vom Promi Schneider nun doch etwas übertrieben.

Früher nannte man sowas establishment. Für das sollte man sich nicht ins Zeug legen.

Die italienische Opposition hält z.B. Goldman-SachsDraghi und Co. für entbehrlich.

http://deutsche-wirtschafts-nachrichten.de/2016/07/02/opposition-italien-der-euro-muss-geordnet-aufgeloest-werden/?nlid=f6eddcd75c

Zum allgemeinen Politik Verstädnis und Europa im speziellen ist das hier:

http://www.deraktionaer.de/aktie/george-friedman-exklusiv–2016-droht-gefahr—fluechtlinge-werden-keine-deutsche—tesla-chef-wichtiger-als-donald-trump-214660.htm?utm_source=RUN_deutsche-wirtschafts-nachrichten.de&utm_medium=text&utm_campaign=veeseo_RUN

sehr interessant, wiewohl sich die Einschätzungdes Zynikers Friedmans bezüglich der deutschen Exporte in 2016 zumindest bis jetzt, nicht bewahrheitet hat.