Die hoffnungslose Staatsverschuldung und wirtschaftliche Lage Griechenlands bestätigt die grundlegende Kritik der Freiwirtschaft am Kapitalismus sowie die Sinnhaftigkeit freiwirtschaftlicher Lösungsvorschläge.

Bargeld-Hortung

In den letzten Wochen bildeten sich Schlangen vor den Banken Griechenlands. Aus Angst vor einer Pleite ließen sich Tausende Griechen ihre Sichtguthaben in Bargeld auszahlen. Es kam zu einem “Schaltersturm”.

Aus Angst vor der Zukunft wird das Bargeld zuhause gehamstert und möglichst nicht ausgegeben. Für den einzelnen Griechen ist das Verhalten sinnvoll, der Volkswirtschaft wird aber durch den Entzug des Zahlungsmittels schwerer Schaden zugefügt. In Griechenland kommt es zu fallenden Preisen, zu einer Deflation.

Versteckter Text/Bild

Zeigen

Auf diese Weise machten Griechen innerhalb weniger Tage die griechischen Banken zahlungsunfähig. Banken können Rentnern nur noch einen kleinen Teil ihrer Renten und Pensionen auszahlen.

“Unglaubliche zwei Milliarden Euro, die sie zuvor bei der Bank deponiert hatten, haben die Griechen in nur drei Tagen von ihren Konten geräumt. Dies entspricht einem Anteil von rund 1,5 Prozent des gesamten Guthabens von privaten und Firmenkunden bei griechischen Geldinstituten. Erschreckend ist auch das Tempo der täglichen Abhebungen, das sich in den drei ersten Tagen dieser Woche verdreifacht hat.

(…) Denn wenn den Banken das Geld ausgeht, und dies könnte schon am Wochenende der Fall sein, dann kommt die Wirtschaftsaktivität zum Erliegen.” (web)

Übrigens ist auch in Deutschland die Zahlungsunfähigkeit der Geschäftsbanken jederzeit möglich, da die Sichtguthaben hierzuland von inzwischen fast 1 Billion Euro das von der Zentralbank gedruckte Bargeld übersteigen.

Auch wegen der oben darstellten Problematik bewertet die Freiwirtschaft die Hortbarkeit von Bargeld als ein entscheidendes Problem. Sie schlägt daher eine Umlaufsicherung von Bargeld vor. Das Prinzip ist, dass Bargeld an Kaufkraft verliert, aber nur dann wenn es nicht ausgegeben wird. Diese Steuer muss also der Bargeld-Besitzer dann zahlen, wenn er das Bargeld dem Wirtschaftskreislauf entzieht.

Der konkrete Vorteil einer Umlaufsicherung wäre für Griechenland, dass die Deflation effektiv bekämpft werden könnte, indem die Steuer auf Bargeld-Hortung erhöht werden würde. Bargeld-Besitzer wären schnell motivierter das Bargeld wieder auszugeben. Es kommt nicht zu einem Erliegen der Wirtschaftstätigkeit, wie es im Moment in Griechenland zu beobachten ist.

Eine weitere Folge der Umlaufsicherung wäre, dass Sichtguthaben eine negative Verzinsung aufweisen könnten. Die sogenannte “Null-Zins-Grenze” wäre durchbrochen. Sie besteht heute darin, dass Bargeld-Besitzer Minus-Zinsen auf Sichtguthaben umgehen, indem sie ihr Bargeld einfach horten.

Der konkrete Vorteil für Griechenland von einer solchen Entwicklung wäre, dass die Banken jetzt weiterhin Bargeld auszahlen und den Zahlungsverkehr garantieren könnten. Wegen der Minus-Zinsen wären die Guthaben auf den Sichteinlagen auf das Nötigste reduziert und so das Risiko eines der Liquidität beraubenden “Schaltersturms” gebannt.

Dementsprechend meldeten sich Vertreter der deutschen Freiwirtschaft jetzt während der griechischen Bankenkrise zu Wort und veröffentlichten einen gemeinsamen Aufruf.

“Stabile Währung durch Haltegebühr auf Geld – Ein Positionspapier”

Erst im Juni/Juli 2015 sprach sich jedoch Bundesbank-Präsident Jens Weidmann gegen die Durchbrechung der “Null-Zins-Schranke” und Minus-Zinsen aus. Das “Institut für natürliche Wirtschaftsordnung” sieht auch kritisch, dass Weidmann das Problem der zinsbedingten Übervermögen und Überschuldung ignoriert:

Zwar wäre Weidmanns Kritik an der expansiven Geldpolitik der europäischen Zentralbank “berechtigt”, jedoch ignoriert er die Dynamik des Zinses-Zins-Effektes bei der Verursachung der heutigen Verschuldungssituation.

“Seine bekannte Kritik an der expansiven Geldpolitik mit fragwürdigen Mitteln ist ja durchaus berechtigt, wirkt aber unglaubwürdig, denn Weidmann müsste dann auch verstehen und kritisieren, welche großenteils geldpolitisch zu verantwortende Dynamik der Vergangenheit zur jetzigen Situation geführt hat.

Durch überhöhte Guthabenzinsen wurden Vermögen akkumuliert und in rententragende Assets investiert, während Staaten und Bürger immer weiter in die Verschuldung getrieben wurden. Auch das war expansiv!

Hätte man die Nullzinsgrenze früher durchbrochen, wäre uns diese unsägliche Entwicklung erspart geblieben, die große Teile der Welt und (nun immer sichtbarer) auch Europa ins Chaos gestürzt hat.” (INWO)

Tätsächlich zahlte allein der griechische Staat bereits hunderte Milliarden Euro an Zinsen an seine ausländischen Gläubiger und kommt trotzdem nicht aus seiner Verschuldung heraus. Das Land hat eigentlich kein Verschuldungs- sondern ein Zinses-Zins-Problem!

Seit dem Eintritt in die Euro-Zone im Jahr 2001 bis heute bezahlt der griechische Staat jedes Jahr durchschnittlich 13% seines Staatshaushaltes nur an Zinsen. 2014 waren es 10 Milliarden Euro, das bei den Sozialausgaben dringend gebraucht worden wäre!

“Der Staat musste im vergangenen Jahr allein vier Prozent des Bruttoinlandsprodukts an Zinsen zahlen. Dieses Geld fließt aus dem Land ab, da die Schulden fast ausschließlich im Ausland gehalten werden, und fehlt für inländischen Konsum und Investitionen.” (DIW)

Der griechische Staatshaushalt betrug in der Zeit von 2001 bis 2014 durchschnittlich 100 Mrd. Euro. Auf dieser Grundlage zahlte Griechenland überschlagen 182 Milliarden Euro (14 Jahre x 13 Mrd. Euro) nur an Zinsen! Das ist etwa die Hälfte der Staatsverschuldung.

Hohe Zinsen

Gerade durch Einführung der Umlaufgebühr wäre auch dieses Problem gelöst.

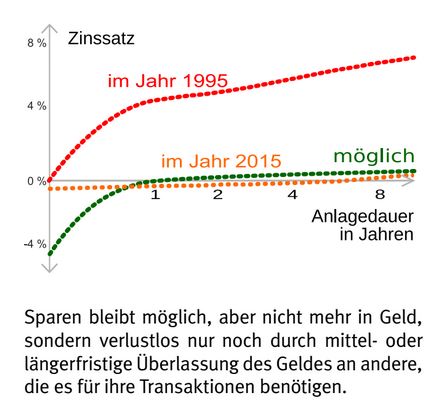

Angesichts von Umlaufsicherung und Minus-Zinsen auf Sichtguthaben wäre die rationelle Entscheidung, Bargeld mittel- und langfristig zu nur leicht positiven Zinsen anzulegen. Die Geschäftsbanken könnten die Ersparnisse trotz niedriger Verzinsung in die mittel- und langfristigen Anlagen drängen, weil nur so der Verlust an Kaufkraft vermieden werden könnte.

Quelle: Humane Wirtschaft

Die Zinsen könnten auf ein für Griechenland erträgliches Niveau absinken. Auch hier steht Deutschland griechischen Verhältnissen näher als viele denken.

Der Wirtschaftsanalytiker Helmut Creutz berechnete anhand Statistiken der deutschen Bundesbank, dass deutsche Geschäftsbanken von 1990 bis 2010 4.460 Milliarden Euro Zinsen an ihre Anleger zahlten. Diese Summe der Zinseinnahmen entspricht mehr als der Hälfte der Geldvermögens-Bestände. (sozialökonomie)

Der deutsche Staat bezahlte von 2001 bis 2014 rund 900 Milliarden Euro Zinsen! Wie im Fall Griechenlands beträgt die Summe der Zinszahlungen ungefähr die Hälfte der Verschuldung. Das heißt, dass die Staaten mit einer Umlaufsicherung bereits einen großen Teil ihrer Verschuldung hätten zurückführen können.

Das kapitalistische Unrechtssystem, dass verschuldete Staaten, Unternehmen und Privatpersonen wesentlich höhere Beträge zurückzahlen müssen, als sie vorher Kredite aufnahmen, wird heute als selbstverständlich angesehen.

Früher wurde dies noch kritischer gesehen: Der damalige bayerische Ministerpräsident Franz Josef Strauß (CSU) warnte angesichts wachsender Staatsverschuldung vor einer “Zinsknechtschaft”. Leider benützte er dieses erheblich vorbelastete Wort, denn es wurde seitens der Nationalsozialisten dafür benützt, den Massenmord an den Juden zu legitimieren. Tatsächlich hatten die Nazis mit der Freiwirtschaft nichts am Hut gehabt.

Das ist ein erfreulicher, sachlicher und notwendiger Beitrag. Der Politik ist damit der Ariadnefaden gegeben, damit sie aus dem Labyrinth der Meinungen und Spekulationen findet.

Hier werden verschiedene Probleme durcheinander geschmissen und unzulässig zu einer Schlussfolgerung verdichtet, die falsch ist und die in Wahrheit dem Ziel dient, Menschen sozial abschalten zu können.

Ich bin über die inhaltsleere Erwiderung enttäuscht – auch über die kleinen Klickzahlen. Das ist der großen Relevanz und Aktualität der Vorschläge nicht angemessen. Das ist aber nichts ungewöhnliches, auch bei anderen freiwirtschaftlichen Bloggern ist das mangelnde Interesse zu beobachten. Freiwirtschaftliche Positionen erscheinen den meisten offenbar als zu verrückt, um sich näher mit ihnen zu beschäftigen. Sie brechen aus den gewöhnlichen link-rechten wirtschaftspolitischen Erklärungsmustern aus.

Ja, das stimmt. Aber ein bisschen selbst schuld bist Du schon daran:

“Das Prinzip ist, dass Bargeld an Kaufkraft verliert, aber nur dann wenn es nicht ausgegeben wird.”

Das ist leider eine sehr ärgerliche Diskreditierung der Freiwirtschaft, die die Leute natürlich abschreckt. Dabei ist es genau umgekehrt – die Kaufkraft bliebe zum ersten Mal seit ewigen Zeiten stabil! Bitte mal korrigieren…

Georg, man kann nicht jeden Quatsch auseinandernehmen. Da fehlt einfach die Zeit.

Um es dir aber in deiner linken Denke zu sagen, was du da ungewollt propagierst.

Der Arbeiter schafft einen Wert und bekommt dafür Geld, was auch was Wert ist. Das soll ihm wieder abgeknöpft werden.

Bargeld wird abgeschafft, damit hat man seinen Wert unter Kontrolle, die Bank hat es verhaftet. Dort wird der Wert mit Negativzins abgesaugt. Der Arbeiter muss in den Konsum fliehen.

Fertig ist er, der Konsumsklave, der im übrigen immer sozial abgeschaltet werden kann, indem sein Konto gesperrt wird. Bargeld ist ja nicht mehr.

Was gibt es da nicht zu verstehen?

Sie verwechseln Arbeiter mit Geldverleiher. Arbeiter können nicht soviel Geld hamstern und verleihen, dass eine Umlaufgebühr ihnen ernsthaft wehtun würde.

Du meinst der Rentner, der in Griechenland vor dem Geldautomaten auf dem Boden saß und bitterlich heulte weil er kein Bargeld bekam, hat in Wirklichkeit gelacht?

Bargeld Georg ist die Freiheit leben zu können.

Nur noch Bankgeld die Vormundschaft über dieses Leben.

Und das dann noch mit negativen Zins (das ist keine Umlaufgebühr, die gibt es verkappt über Mehrwertsteuer längst) zu stehlen und zwar alles, wenn du es nicht ausgibst, das ist der Weg zum Konsumsklaven.

Das hat mit hamsternden Arbeitern überhaupt nichts zu tun. Das ist das hamsternde Kapital, was sich mit dem Modell Negativzins und kein Bargeld mehr, für Nichts das Geld, was man als Lohn rausrücken musste, vom Arbeiter in Teilen oder ganz, zurückholt.

Das gleiche Modell, nur umgekehrt, wo man über Staatsanleihen und einem Zins für Nichts (virtuelles Geld der Banken) den Volkswirtschaften erwirtschaftetes Vermögen stiehlt.

D hat voriges Jahr 30 Mrd. Euro erwirtschaftetes Vermögen an dieses Betrugsmodell abgeliefert.

Georg, du musst dich endlich mal mit der Funktion des Geldes beschäftigen.

roger hat schon Recht.

Die Umlaufgebühr (auf Bargeld!) betrifft geerade n i c h t die 90 % Buchgeld die umlaufen.

Diese Bargeld Gebühr betrifft die sowieso schon gebeutelten ärmeren Schichten und den (schrumpfenden) Mittelstand.

Ohne die mit dem Freiwirtschaftsgedanken untrennbar verbundene Bodenreform (darunter ist nicht eine abgewandelte , bzw. “bodenwertbasierte” Grundsteuer zu verstehen) ist diese Idee der Umlaufgebühr kontraproduktiv , schlicht Schrott.

Georg, ich kenne mich mit den Details einer Umlaufsicherung nicht aus, habe aber ganz grob folgende Frage:

War in den Weichwährungen von Ländern wie Italien und Griechenland nicht immer eine natürliche Umlaufsicherung eingebaut: die Abwertung relativ zu anderen Währungen? Ist das nicht der Grund dafür, dass die Bürger in diesen Ländern keine Geldvermögen z.B. in Versicherungen gehortet haben und dafür zu einem sehr hohen Prozentsatz in der eigenen Immobilie wohnen?

In Russland kam es zu tatsächlich nur deshalb zu einer Inflation, einem Sturm auf die Warenhäuser, weil der Rubel relativ zu anderen Währungen an Wert verlor. Deshalb sah sich die Zentralbank gezwungen, die Leitzinsen drastisch zu erhöhen. Die Folge sind höhere Kreditzinsen, die die russische Wirtschaft gerade abwürgen. Das ist also eine sehr schlechte “Umlaufsicherung”, weil Inflation zu höheren Leitzinsen führt.

“Eigene” Immobilien werden doch meist auf Kredit finanziert, dementsprechend führt dies automatisch zu wachsendem Geldvermögen und spiegelbildlich Verschuldung.