In den letzten Wochen kreisen sich vermehrt Diskussionen über die sogenannten Target2-Forderungen der deutschen Bundesbank (BBk) an die europäische Zentralbank (EZB), die in den nächsten Monaten 1 Billion Euro erreichen wird. Was die BBk zum Sachverhalt sagt, ist auf ihrer Internetseite zu finden. Aufbauend auf diesen Veröffentlichungen stelle ich die verschiedenen Aussagen vor und diskutierte sie.

Die BBk erklärt auf ihrer Internetseite die Hintergründe von Target2 anhand des innerdeutschen „Korrespondenzbankverfahren“. Im Falle von Überweisungen von Bankkonto zu Bankkonto rechnen die Geschäftsbanken miteinander ab und zwar über ihre Sichtkonten bei der deutschen Zentralbank. Die Bundesbank betont, dass die Geschäftsbanken ihre Abflüsse auf diesen Konten refinanzieren müssen:

“Doch muss sie – um ihr Mindestreservesoll zu erfüllen – den Abfluss von Zentralbankgeld früher oder später kompensieren und sich dazu Zentralbankgeld über den Geldmarkt von der B-Bank leihen (oder über Kreditaufnahme bei der nationalen Zentralbank im Rahmen eines Refinanzierungsgeschäfts beschaffen.” (BBk)

Das gleiche System der Abrechnung gibt es auch im Eurosystem. Es heißt Target2, abgekürzt von „Trans-European Automated Real-time Gross Settlement Express Transfer System“. Mit diesem System rechnen die europäischen Geschäftsbanken ihre Sichtguthaben bei den jeweiligen Zentralbanken ab.

Ein Beispiel: Ein deutsches Unternehmen verkauft und exportiert ein Produkt nach Spanien. Es kommt im Rahmen der Bezahlung zu einer Überweisung der spanischen Geschäftsbank des Käufers an die deutsche Bank des Verkäufers. Anschließend bucht die spanische Zentralbank den Betrag vom Konto der spanischen Bank bei ihr ab; gleichzeitig schreibt die deutsche Zentralbank das Geld auf dem Konto der deutschen Geschäftsbank gut. In dem Moment erhält der deutsche Exporteur sein Geld auf das Konto. Daneben entsteht eine Forderung der deutschen Zentralbank an die spanische. Folgende Grafik der deutschen Bundesbank veranschaulicht die Vorgänge.

aus BBk, “TARGET2-Salden – Spiegel der Finanzmärkte, Dezember 2017”

Geschäftsbanken müssen also ihre Überweisungen in andere Euro-Länder mit ihren jeweiligen Zentralbanken abrechnen. Das heißt: Nur wenn die Geschäftsbank ein entsprechendes Guthaben bei der Zentralbank hat oder den Betrag anders refinanzieren kann, kann sie den Betrag in Ausland überweisen. Dieser Vorgang ist nicht unterscheidbar zur Handhabung auf nationaler Ebene.

„Die Sichteinlage der A-Bank auf ihrem Zentralbankkonto reicht mit 200 nicht aus, um die Überweisung über TARGET2 abzuwickeln. Die A-Bank tritt deshalb an den so genannten Geldmarkt heran – das ist der Markt, auf dem Banken untereinander mit Liquidität handeln, genauer: sich gegenseitig kurzlaufende Kredite in Zentralbankgeld gewähren. Die A-Bank sucht also über den Geldmarkt nach einer Bank, die bereit ist, ihr einen kurzfristigen Kredit in Zentralbankgeld in Höhe von 80 zu gewähren. (…)

Zur Abwicklung des zweiten Vorgangs über TARGET2 kann A-Bank auch einen alternativen Weg gehen: Dabei nimmt sie in einem ersten Schritt bei der Zentralbank einen Innertageskredit auf. Das Eurosystem gewährt solche Kredite, sofern sie der Abwicklung des Zahlungsverkehrs dienen und sofern die kreditnehmende Bank ausreichende Sicherheiten (Pfänder) hinterlegt. Solch ein Kredit muss bis Geschäftsschluss des gleichen Tages wieder getilgt sein.“ (BBk)

Die einzelnen Zentralbanken der Euro-Mitgliedsländer saldieren diese transnationalen Überweisungen der Geschäftsbanken, rechnen sie jedoch nicht ab. Das heißt, wenn eine Zentralbank bei einer anderen Zentralbank „verschuldet“ ist, hat das keinerlei Auswirkungen. Die verschuldete Zentralbank muss nicht den Betrag „refinanzieren“ und der anderen Zentralbank „ausbezahlen“, etwa in einer Gold- oder Devisenlieferung.

Dagegen müssen Zentralbanken von Ländern, die nicht den Euro haben, die Salden immer glatt stellen. Der Hintergrund dieses Unterschiedes ist, dass sich diese Länder nicht der gemeinsamen Währung angeschlossen haben. Daher kann die EZB nicht deren Währungspolitik bestimmen und die Geldmenge nicht unter Kontrolle halten.

Falls ein Staat mehr aus dem Euro-Raum importiert als er exportiert, dann verliert dessen Währung an Kaufkraft, der Wechselkurs verschlechtert sich. Auf diese Weise kann der Staat weniger importieren und ein Gleichgewicht stellt sich ein. Diese Korrektur würde jedoch ausbleiben, wenn gleichzeitig der exportierende Staat sein Kapital dem importierenden Staat ausleiht. Auf diese Weise würde auch ein Gleichgewicht der Kapitalflüsse entstehen, dies ist etwa bei den USA der Fall.

Im gemeinsamen Währungsraum besteht diese Notwendigkeit jedoch (scheinbar) nicht: Der Geldbetrag, der das Target2-System durchfließt, wurde vorher von der EZB geschaffen und dem Geldkreislauf zur Verfügung gestellt! Die Geldmenge (M0) bleibt unter Kontrolle.

Konkret heißt das beispielsweise: Die EZB kauft eine Anleihe (Wertpapier) eines italienischen Unternehmens, welches mit dem Geld in Deutschland Waren einkauft und nach Italien importiert. Die deutsche Geschäftsbank des deutschen Exportunternehmens erhielt das Geld von der italienischen Bank des italienischen Importeurs. Dann überwies die deutsche Geschäftsbank den Betrag an ihren Kunden, genauso wie die italienische Geschäftsbank das Geld dem italienischen Importunternehmen im Konto abzog. Nach einer gewissen Zeit zahlt das italienische Unternehmen den geliehenen Betrag an die Zentralbank zurück.

Problematisch würde es nur dann werden, falls beispielsweise Italien aus dem Euro aussteigt, die Banken und Staat pleite gehen würden. Da die Anleihen nichts mehr sein würden, hätten die von der Zentralbank herausgegebenen Euros keine “Deckung” mehr. Das Geld müsste als ein ungedeckter Scheck, Falschgeld gelten und von der Bundesbank vernichtet werden. Die Alternative wäre eine Aufblähung der Geldmenge M1. Das wäre das “worst-case”-Szenarium.

Immer weiter steigende Target2-Ungleichgewichte

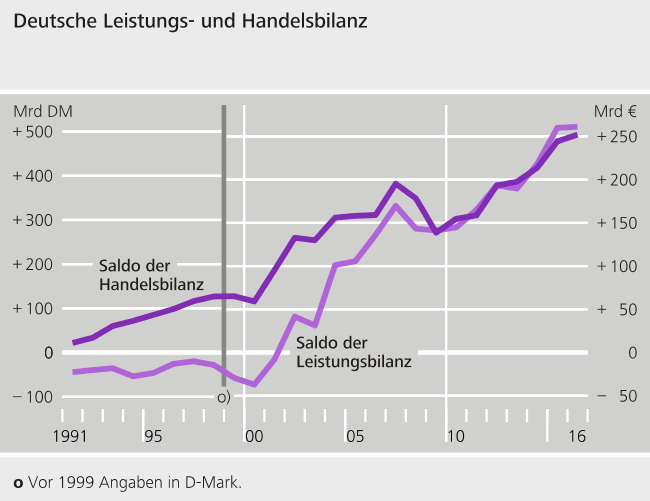

Seit Ausbruch der Finanzkrise 2007 wachsen die „target2“-Forderungen der deutschen Zentralbank vor allem gegen die italienische und die spanische Zentralbank. Wenn die anderen Länder mitgezählt werden, stehen die Forderungen bald bei einer Billion Euro. Diese Zahl drückt das Ungleichgewicht in den Leistungsbilanz der Länder aus. Deutschland erzielt einen immer größer werdenden Überschuss.

Wie konnte es zu diesem Ungleichgewicht im Euroraum kommen?

Zum einen flieht das gesparte Kapital aus Deutschland. Es wird nicht genügend in Deutschland investiert. Diese Entwicklung erfolgte verstärkt nach der Euro-Einführung. Für die deutschen Kapitalgeber ist es lukrativer, im Ausland ihr Geld anzulegen. Diese Kapitalexporte finanzieren wiederum die Leistungsbilanzüberschüsse. Deutschland leiht dem Ausland Geld. Mit dem Geld wird in Deutschland eingekauft. Die Schulden verbleiben im Ausland.

aus BBk, “Geld und Geldpolitik”

aus BBk, Die deutsche Zahlungsbilanz für das Jahr 2017

Rückblick

Nach der Euro-Einführung kam es auch wegen deutscher Kapitalexporte in Südeuropa zu einer Spekulationsblase im Immobiliensektor. Sie drückte sich positiv auf die Wirtschaft aus. Das Geld blieb im Land und wurde meist “investiert”, etwa in Geisterstädte. Dieser Kapitalexport konnte komplett den Leistungsbilanzüberschuss ausgleichen. Die target2-Salden waren ausgeglichen.

„Den deutschen Leistungsbilanzüberschüssen standen Kapitalexporte privater Akteure (z. B. Interbankenkredite) in gleicher Höhe gegenüber, sodass sich die TARGET-Transaktionen der Bundesbank im Ergebnis ausglichen.“ (BBk, “TARGET2-Salden – Spiegel der Finanzmärkte”, Dezember 2017)

„Den Leistungsbilanzüberschüssen standen zunächst ebenfalls wachsende Netto-Kapitalexporte meist privater Finanzmarktteilnehmer gegenüber. Seit Beginn der Finanzkrise haben die privaten Netto-Kapitalexporte1) Deutschlands von Jahr zu Jahr abgenommen. Eine Ursache hierfür war das Bestreben deutscher Banken, ihre Bilanzsummen und damit auch ihre grenzüberschreitend gehaltenen Forderungen zurückzuführen. Außerdem stellten hiesige Unternehmen und Privatpersonen dem Ausland zuletzt ebenfalls weniger Finanzmittel zur Verfügung. Hinzu kamen ausgeprägte

(„Safe haven“-) Zuflüsse im Wertpapierverkehr.“ (ebd)

aus BBk, “TARGET2-Salden – Spiegel der Finanzmärkte”

Dann platzte die Spekulationsblase und Banken gerieten in Schieflage. Staaten übernahmen die ausgefallenen Kredite, im Rahmen von Bankenrettungen, und rutschten noch tiefer in die Verschuldungsfalle. Der Preis für italienische Staatsanleihen stand 2011 bei 7%, die der Bundesanleihe bei 2%.

Ein weiteres Problem war, dass nach Ausbruch der Finanzkrise 2007 das deutsche Kapital zunehmend ausblieb. Im Gegenteil nun wurde Deutschland als „sicherer Hafen“ von Anleger aus Südeuropa angesehen. Es kam daher in den Krisenstaaten zu einer Kreditklemme.

„Mit Beginn der Finanzkrise im Jahr 2007 verzeichnete der deutsche TARGET2-Saldo einen starken Anstieg. Während in Deutschland ansässige Banken weiterhin und in erhöhtem Maße Zuflüsse aus dem Ausland erhielten (Safe- haven-Effekte), wurden kaum noch Mittel an ausländische Banken in Krisenländern ausgeliehen (Vertrauenskrise).“(ebd)

Die Kapitalflucht drückte sich in höheren Zinsen und einer deflatorischen Wirtschaftsentwicklung aus. Die Zentralbanken der Krisenländer kämpften mit billigen Geld gegen die Krise an, garantierten damit das weitere Kreditgeschäft der Geschäftsbanken. So konnten Kreditnehmer weiterhin aus Deutschland Waren importieren, obwohl das Kapital aus dem Krisenland floh.

“Nach Ausbruch der Krise herrschte unter den Banken große Unsicherheit, dass andere Banken über Nacht insolvent werden und ihnen gewährte Kredite nicht mehr zurückzahlen könnten. Vor diesem Hintergrund gingen dazu über, empfangene Beträge an Zentralbankgeld nicht wieder über den Geldmarkt an andere Banken auszuleihen, sondern in der Einlagefazilität des Eurosystems anzulegen. Banken mit Liquiditätsabflüssen mussten sich das für ihren Überweisungsverkehr benötigte Zentralbankgeld daher oft über eine Ausweitung der Refinanzierungsgeschäfte mit ihrer nationalen Zentralbank besorgen.

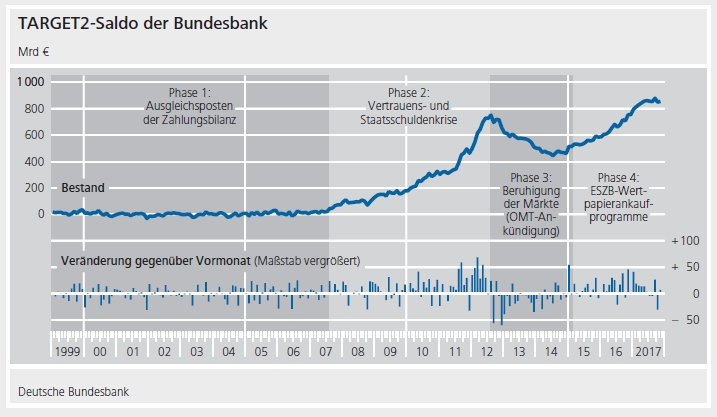

Dieses Verhalten der Geschäftsbanken hat dazu geführt, dass sich bei einigen nationalen Zentralbanken zeitweise sehr hohe target2-Salden aufgebaut haben. In der Spitze beliefen sich die Forderungen der Bundesbank an die EZB im August 2012 auf 751 Milliarden Euro, Ende Mai 2015 betrugen diese Forderungen 526 Milliarden. Andere Zentralbanken haben gegenüber der EZB hohe Verbindlichkeiten aufgebaut.” (BBk, Die Geldpolitik des Eurosystems, 2015)

„In den Peripherieländern wurden die ausbleibenden privatwirtschaftlichen Finanzierungsströme weitgehend durch die Inanspruchnahme von Refinanzierungskrediten bei den nationalen Notenbanken ersetzt. Das so entstandene Zentralbankgeld floss über das Zahlungsverkehrssystem TARGET2 aus diesen Ländern – unter anderem nach Deutschland – ab. Im Ergebnis sind die TARGET2-Forderungen der Bundesbank gegenüber der Europäischen Zentralbank erheblich gestiegen;“ (BBk, “Leistungsverkehr, Kapitalverkehr und TARGET2”)

„ In der deutschen Zahlungsbilanz wird eine Zunahme der TARGET2-Forderungen der Bundesbank als Kapitalexport erfasst. Damit „ersetzte“ dieser Kapitalexport via TARGET2 in der Krise mehr und mehr die privaten Netto-Kapitalexporte (siehe oben stehendes Schaubild). Die eigentliche Ursache der veränderten Finanzströme liegt aber nicht in der Konstruktion des Zahlungsverkehrssystems selbst, sondern in der krisenbedingt ausgeweiteten Bereitstellung von Liquidität, auch gegen weniger werthaltige Sicherheiten.“ (ebd)

Das Eurosystem ermöglicht hiermit eine geordnete Rückführung binnen- und außenwirtschaftlicher Ungleichgewichte in den von der Krise betroffenen Ländern und trägt zur Stabilisierung des Finanzsystems bei. Soweit durch die öffentlichen Krisenmaßnahmen die marktlichen Anpassungsprozesse gedämpft beziehungsweise gestreckt werden, ist es umso dringlicher, dass in den betreffenden Ländern die notwendigen Konsolidierungsmaßnahmen und Strukturreformen entschlossen angegangen und fortgesetzt werden.“ (ebd)

Prof. (em) Dr. Werner Sinn erklärte 2011 griffig, warum es trotzdem nicht zu einer Aufblähung der Geldmenge gekommen ist. Das Geld, welches durch die Exportüberschüsse und Kapitalflucht nach Deutschland floss, verdrängte die Geldschöpfung der BBk. Das heißt, dass angesichts der Liquitätsschwemme die Bundesbank zunehmend darauf verzichten konnte, eigenes Geld an die deutschen Geschäftsbanken auszuleihen.

“Es verdrängte in Deutschland praktisch eins zu eins die durch Kreditschöpfung entstandene Geldmenge. Die Bundesbank erhielt zum Ausgleich dafür, dass sie Geld schaffen musste, ohne dass sie dafür einen Kredit in Deutschland vergeben konnte, eine Forderung gegen die Zentralbank (ihre sog. Target-Forderung). Statt das Zentralbankgeld über Refinanzierungskredite der deutschen Wirtschaft zu leihen, verlieh die Bundesbank es auf dem Wege über das EZB-System und abgesichert durch die Gemeinschaft der Euroländer an die Länder der Peripherie.”

“Die EZB-Politik war zeitlich begrenzt, weil sie dort an ihre Grenze stößt, wo der Bestand an kreditgeschöpftem Geld in Deutschland zur Neige geht. In den drei Krisenjahren 2008, 2009 und 2010 ging der Bestand an Zentralbankkrediten in Deutschland durchschnittlich um 38 Mrd. Euro zurück, und Ende 2010 lag er noch bei 93 Mrd. Euro. Eine Fortsetzung der Reise hätte also bereits um die Mitte des Jahres 2013 den gesamten Restbestand an Refinanzierungskrediten der Bundesbank eliminiert, was die EZB und die Bundesbank ihres hauptsächlichen Politikinstruments zur Steuerung der größten Volkswirtschaft des Euroraums beraubt hätte. Das war der Grund dafür, dass insbesondere die EZB mit allem Nachdruck darauf drängte, bei ihrer Rettungsaufgabe durch die Rettungssysteme der europäischen Staatengemeinschaft abgelöst zu werden. (Hans-Werner Sinn, “Deutschlands Kapitalexporte unter dem Euro”, 2011)

Von Mitte 2012 bis Mitte 2014 sinkende Ungleichgewichte

Die Zentralbanken Italiens und Spaniens konnten ihre Verpflichtungen gegenüber der EZB verringern, genauso wie die BBk ihre Forderungen an die EZB. Die Kapitalflucht aus den Krisenländern ebbte ab.

„Zur Jahresmitte 2012 entspannte sich die Situation auf den Finanzmärkten, nicht zuletzt aufgrund der Versicherung des EZB- Präsidenten, alles zu tun, um den Euro zu erhalten („whatever it takes“) und der Ankündigung des „Outright Monetary Transaction“ (OMT)-Programms des Euro systems. Dies führte in Phase 3 zunächst zu allgemein sinkenden TARGET2- Salden.“

Dabei spielten auch die wirtschaftlichen Schwierigkeiten der Krisenländer eine Rolle. Aufgrund der deflatorischer Entwicklung konnte einfach weniger in Deutschland eingekauft werden. Folgende Grafik verdeutlicht den Einbruch der deutschen Exporte in den Euro-Raum. Dies veranschaulicht die Grafik “der deutsche Leistungsverkehr mit dem Ausland in % des BIP”:

“

aus BBk, “Die deutsche Zahlungsbilanz für das Jahr 2017”

Ab 2015 Target2 wieder steigend

Die Bundesbank erklärt den Anstieg mit den Ankäufen von Wertpapieren durch die Euro-Zentralbanken: Der Verkäufer hat sein Konto in einer deutschen Bank, die Ankäuferin ist jedoch eine nicht-deutsche Zentralbank im Euro-Raum. Das heißt, dass die Zentralbanken die Anleihen nicht direkt bei den Krisenländern kaufen, sondern über den Umweg der Finanzmärkte.

„Seit Beginn der Wertpapierankaufprogramme (Asset Purchase Programme: APP) steigen die TARGET2- Salden wieder kontinuierlich an. Der erneute Anstieg der TARGET2-Salden ab dem Jahr 2015 ist im Wesentlichen mit den Effekten der technischen Abwicklung der Kaufprogramme zu erklären, da diese derzeit größtenteils zu grenzüberschreitenden Transaktionen in TARGET2 führen.“(BBk, 2017, TARGET2-Salden – Spiegel der Finanzmärkte“)

„Die TARGET2-Forderungen der Bundesbank steigen, wenn eine andere Zentralbank des Eurosystems im Rahmen des APP Wertpapiere ankauft, der Kontrahent die Verkaufserlöse aber auf einem Konto bei einer Geschäftsbank in Deutschland gutgeschrieben erhält.“ (BBk, Die deutsche Zahlungsbilanz für das Jahr 2016)

„Wie in den beiden Jahren zuvor war der deutsche Wertpapierverkehr damit auch 2017 durch das Wertpapierankaufprogramm des Eurosystems geprägt. Hinzu kamen die robuste Verfassung der Weltkonjunktur und nachgebende Unsicherheit, was den Risikoappetit der Anleger wieder etwas anregte. Als direkten Effekt des APP führten die Käufe der Bundesbank zu einem Abbau der deutschen Auslandsverbindlichkeiten in Form von Schuldverschreibungen und sorgten in diesem Segment somit für Kapitalexporte.

Indirekte Effekte ergaben sich aus einer Umschichtung der Wertpapierhaltung („portfolio rebalancing“) deutscher Investoren, die ihr Engagement in heimischen, festverzinslichen

Wertpapieren zugunsten ausländischer, dividendentragender Portfoliowerte reduzierten.“ (BBk, Die deutsche Zahlungsbilanz

für das Jahr 2017)

„Ausschlaggebend für die starke Zunahme der deutschen TARGET2-Salden in den letzten beiden Jahren ist die Umsetzung des Programms zum Ankauf von Vermögenswerten (expanded Asset Purchase Programme: APP). Hintergrund ist, dass ein wesentlicher Teil der Wertpapierankäufe durch das Eurosystem mit Kreditinstituten getätigt wird, die nicht im Euro-Raum ansässig sind. Dies betrifft vor allem Käufe von Kreditinstituten mit Sitz am Finanzplatz London, da internationale Institute häufig entweder unmittelbar oder mittelbar über ihre in Deutschland ansässigen Niederlassungen ein TARGET2-Konto bei der Bundesbank führen. Kaufen beispielsweise andere Zentralbanken des Eurosystems Wertpapiere von Anlegern außerhalb des Euro-Raums und erhält der Verkäufer eine Gutschrift auf einem TARGET2-Konto, das er bei der Bundesbank führt, ist dies für sich genommen mit einem Anstieg der deutschen TARGET2-Forderungen verbunden. (BBk, Zum Anstieg der deutschen TARGET2-Forderungen)

„Vor allem das Wertpapierankaufprogramm des Eurosystems ging mit einem deutlichen Renditerückgang im Euroraum einher. Die negativen Renditedifferenzen gegenüber anderen Industriestaaten ließen die deutschen Netto-Kapitalexporte im Wertpapierverkehr daher nochmals deutlich ansteigen.“ (BBk, “die deutsche Zahlungsbilanz für das Jahr 2017”)

Der Kapitalverkehr Deutschlands stand im vergangenen Jahr ebenfalls unter dem Einfluss der sich erholenden Weltkonjunktur; zudem trug die weiterhin lockere Geldpolitik im Euroraum zu grenzüberschreitenden Portfolioanpassungen bei. Mit 275½ Mrd € lagen die Netto-Kapitalexporte etwas über dem Niveau des Jahres 2016. Die fortgesetzten Wertpapierankäufe zu geldpolitischen Zwecken führten zu einem Rückgang deutscher Schuldverschreibungen in der Hand ausländischer Investoren und einer anhaltenden Nachfrage inländischer Anleger nach ausländischen Wertpapieren.

Das Wertpapierankaufprogramm des Eurosystems war auch hauptverantwortlich für den weiteren Anstieg der TARGET2-Forderungen der Bundesbank. Dem standen steigende Auslandsverbindlichkeiten der Geschäftsbanken gegenüber.” (BBk, “Die deutsche Zahlungsbilanz für das Jahr 2017”)

Prof. em. Werner Sinn erklärte die Funktionsweise der “Rettungsaktionen” verständlich und warum es weiterhin nicht zu einer Aufblähung der Geldmenge M1 kam:

“Die neuen Rettungsaktionen führen in der Regel nicht zu einem öffentlichen Kapitalexport aus Deutschland heraus, weil sich die Rettungsschirme auf dem internationalen Kapitalmarkt

refinanzieren. Nur ein Betrag von 8,4 Mrd. Euro ist bislang direkt vom deutschen Staat verliehen worden. Indes garantiert Deutschland die von den Gemeinschaftseinrichtungen aufgenommenen Summen gemäß seinem Kapitalanteil an der EZB, und außerdem werden die deutschen Banken und Versicherungen faktisch doch wieder zu seinen Hauptfinanziers gehören, weil Deutschland eben weit und breit der größte Kapitalexporteur ist.” (Prof. (em) Dr. Hans-Werner Sinn, „Deutschlands Kapitalexporte unter dem Euro“, 2011)

Fazit

Insgesamt habe ich den Eindruck, dass die deutsche Bundesbank den Target2-Sachverhalt als ein nicht unmittelbares Problem ansieht und als unter Kontrolle hält. Dabei sind die verschiedenen “Rettungsschirme” mit den Aufkaufprogrammen für die Krisenländer überlebensnotwendig, nur dadurch können sie sich mit zinsgünstigen Krediten versorgen und ihren Verpflichtungen nachkommen. Das billige Geld dafür kommt über den Umweg der Finanzmärkte aus Deutschland. Im Grunde befindet sich das Finanzsystem seit 2008 auf der Intensivstation.

Klar sollte sein daß über Target 2 Schulden von EU Ländern (bzw.deren Zentralbanken) bei der deutschen Zentralbank sprich Bundesbank gemacht werden.

Dies ist bei nun bald 1000 Milliarden Euro, also einer Billion nicht das Gelbe vom Ei.

Einer der davon was versteht drückte das so aus:

“Auch Thomas Mayer lehnt eine Haftungsgemeinschaft ab. Die deutschen Bürger und Steuerzahler hätten den Euro schon allein über die offenen Target II-Salden mit etwa 950 Milliarden Euro subventioniert. Hier nähere man sich in schnellen Schritten der Billionenmarke. Dabei spiegele die Höhe der Target-Forderungen einen realen Wohlstandsverlust der deutschen Bevölkerung in gleicher Höhe wider. Zudem wäre das Geld bei einem Zusammenbruch der Eurozone sehr wahrscheinlich verloren.”

https://deutsche-wirtschafts-nachrichten.de/2018/04/21/oekonom-die-bundesbank-sollte-target-2-boykottieren/

Thomas Mayer veröffentlicht auch in der FAZ.

Dort widerspricht ihm ( „Wider die deutsche Target-Hysterie“) Martin Hellwig:

http://www.faz.net/aktuell/finanzen/finanzmarkt/unberechtigte-panik-vor-italien-austritt-fuer-eurowaehrung-15712671.html

Hellwig gilt unter Volkswirten als sehr heller Kopf, auch wenn er nicht ins Rampenlicht der Talkshows drängt wie z.B. ein Prof. Sinn. Nach der Finanzkrise hat er sich jedenfalls mit einem Buch als kompetenter Banken-Kritiker profiliert,

https://www.zeit.de/2017/17/martin-hellwig-oekonomie-geld-finanzindustrie-bankenkrise

… , während Thomas Mayer 2010-2012 Chefvolkswirt der Deutschen Bank war und seither für die Vermögensverwaltung Flossbach von Storch AG in Köln eine Denkfabrik aufbaut:

https://de.wikipedia.org/wiki/Thomas_Mayer_(Volkswirt)

So gut es Deutschland zur Zeit geht – etwa im Vergleich zu Italien – glaube ich kaum, dass „die Höhe der Target-Forderungen einen realen Wohlstandsverlust der deutschen Bevölkerung in gleicher Höhe wider[spiegelt]“.

Sie zeigt eher den m ö g l i c h e n „Wohlstandsverlust“, wenn Italiener und andere Export-Defizit-Länder mit einer eigenen Währung abwerten könnten bzw. würden.

„Wohlstandsverlust“ in Anführungszeichen, denn betroffen wäre erst mal nur die Export-Absatz-Chancen; die Importe würden sich dagegen ja verbilligen. Vielleicht sollte man den Target-2-Saldo einfach als einen „Konsumverzichts-Indikator“ betrachten:

Die Exporteure haben ja ihr Geld bekommen und die deutsche Volkswirtschaft als Ganzes ist ganz offensichtlich glücklich und zufrieden, auf lange Sicht mehr Güter ans Ausland zu geben als von dort hereinzubekommen.

Im wesentlichen einverstanden, bekir.

Nur eines wurde nicht erwähnt, der Anteil der Anleihekäufe der EU Zentral banken am target 2 Saldo, der über alles gerechnet ca.1/3 beträgt

vgl. http://blogs.faz.net/fazit/2018/07/03/das-anleihekaufprogramm-der-ezb-treibt-den-target-2-saldo-10130/

vgl. hier bei: Abbildung bei Anleihekäufe.

Problem: dieses 1/3 des Gesamtsaldos stellt eine reine Geldschöpfung der Zentralbanken dar, mit der Anleihen durch die Zentralbanken angekauft werden.

Weiteres Problem: zwar garantieren die “Zweit – Schuldner Zentralbanken” hier insbesondere die Italienische (in der Abbildung target 2 Salden in o.g. link fälschlicherweise grün (das ist Luxemburg) eingezeichnet, Italien ist die rote Linie zusammen mit der Gelben von Spanien, aber falls es da zu große Ausfälle für die restlichen 2/3 der Targetforderungen bei den Zentralbanken Italiens und Spaniens gibt, müssen die mit weiterer Geldschöpfung diese Salden ausgleichen mit insgesamt gesehen deutlichen Inflationstendenzen des Euro, auf Kosten der Anderen im Euro System.

Gleiches gilt für den 1/3 Anteil der Anleihekäufe der EU Zentralbanken insbesondere die Zentralbanken von Griechenland, Italien,Portugal, Belgien, Zypern, Spanien, Frankreich, nach dem Motto wer am meisten Schulden macht schädigt die Anderen, die besser haushalten.

Wenn die Target-Salden keine Zahlungsforderungen darstellen, also keine Kreditgeschäft sind, kann aus Ihnen heraus auch real und volkswirtschaftlich kein Nachteil erwachsen. Der aktuelle Saldo von DL ggü dem Rest der Welt ist eher symptom denn Ursache für etwas.