Im April 2017 äußerte sich die Deutsche Bundesbank in ihrem Monatsbericht kritisch zum sogenannten “Vollgeld”. In der Schweiz wird es voraussichtlich 2018 eine Volksabstimmung über die Kernforderung der Vollgeld-Initiative geben, Sichtguthaben zu 100% mit Zentralbankgeld zu hinterlegen, siehe “Vollgeld-Initiative“.

Die Schweizer Vollgeld-Initiative will, dass ein Sichtguthaben genauso wie ein Wertpapier-Depot gilt. Das Sichtguthaben ist gedeckt durch Bargeld. Die Bank hätte das Bargeld in einem großen Tresor stets verfügbar und auszahlbereit.

„Was bedeutet Vollgeld für die Bankkunden?”

Das Geld auf dem Konto wird so sicher wie Bargeld.

Banken verwalteten bisherige Zahlungskonten zukünftig wie Wertschriften-Depots. Das Geld gehört dann den Kontobesitzern und geht nicht verloren, falls eine Bank in Schieflage gerät. Allerdings wird es (wie Bargeld) nicht verzinst. Wer gerne Zins statt krisensicheres Geld möchte, kann der Bank nach wie vor sein Geld über ein Sparkonto zur Verfügung stellen.“

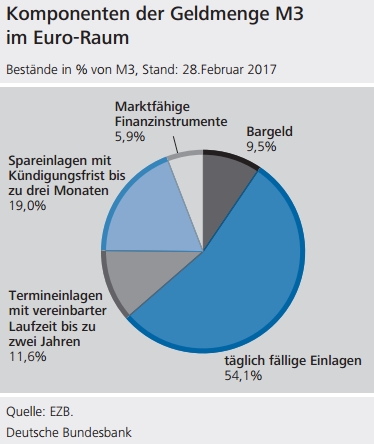

Die Bundesbank veranschaulicht in einer Grafik, dass lediglich 9,5 % des Geldvermögens mit Bargeld (von der Zentralbank gedrucktes Zentralbankgeld) “gedeckt” ist. Der Rest sind lediglich Forderungen von Bankkunden an die Bank.

Die Bundesbank äußerte zum Vollgeld im Unterpunkt …

„Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess“

„Dabei hängt die Fähigkeit der Banken, Kredite zu vergeben und Geld zu schaffen, nicht davon ab, ob sie bereits über freie Zentralbankguthaben oder Einlagen verfügen. “

Die deutsche Bundesbank gibt also den “Vollgeld”-Befürwortern recht. Eine Bank braucht bei der Kreditvergabe kein Zentralbankgeld, da sie die Kreditsumme zunächst lediglich als Sichtguthaben zur Verfügung stellt. Aber was passiert anschließend?

„Bankseitig findet die Geldschöpfung ihr Grenzen im Ertrags-Kosten-Kalkül der einzelnen Banken sowie in (…) Regulierungsvorschriften.“

Was heißt das? Die Bank kann zwar dem Krediteur ein “ungedecktes” Sichtguthaben einräumen, muss aber den Betrag anschließend refinanzieren, da der Kreditnehmer das Geld ausgibt. Dadurch entstehen der Bank Refinanzierungskosten, auch Ausfallrisiken. Es kommt zu einem Abfluss an Zentralbankgeld, entweder durch die Bargeld-Abhebung oder bargeldlose Ausgabe (per Überweisung) des Kreditnehmers.

„Begrenzungen ergeben sich zum Beispiel aus der Notwendigkeit, die geschaffenen Kredite zu refinanzieren. Hier haben Einlagen eine wichtige Bedeutung: Denn Banken haben trotz ihrer Fähigkeit zur Geldschöpfung, das heißt zum Aufbau von Aktiva durch selbst begebene Verbindlichkeiten in Form von Sichteinlagen, einen Refinanzierungsbedarf in Zentralbankguthaben.

Dieser resultiert daraus, dass die durch Kreditvergabe geschaffenen Einlagen, wie beschrieben, über den Zahlungsverkehr oder durch Barabhebungen jederzeit zumindest teilweise wieder abfließen können.“

Die Bank muss sich jedoch nur selten frisches Zentralbankgeld bei der Zentralbank ausleihen, wegen Interbanken-Handel, Clearing (Verrechnung von Forderungen/Verbindlichkeiten zwischen Banken), vorhandenen Zentralbank-Geld durch Einlagen. Geschäftsbanken haben Guthaben von Zentralbankgeld bei Konten der Zentralbank und verrechnen untereinander die Überweisungen ihrer Kunden.

“Besitzt eine Bank nicht genügend Zentralbankguthaben, um die Zahlung abzuwickeln, kann sie sich unter bestimmten Bedingungen auch erst in Reaktion auf den Abfluss an Einlagen und den daraus entstehenden Bedarf an Zentralbankguthaben derartige Guthaben beschaffen;

dies kann leihweise über den Interbankenmarkt, das heißt von anderen Banken, oder direkt von der Zentralbank erfolgen.

Sie kann außerdem Zentralbankguthaben über bargeldlose Transaktionen erhalten, wenn es ihr gelingt, neue Einlagen von Kunden anderer Banken zu akquirieren.

In der Realität wird Bank A aber versuchen, den aus dem Zahlungsverkehr ihrer Kunden entstehenden Bedarf an Zentralbankguthaben im Vorfeld abzuschätzen und ihn bei ihren Geschäftsentscheidungen über Kreditvergabe und -refinanzierung vorausschauend zu berücksichtigen.“

Fristentransformation

Angesichts geringer Zinsen “parken” viele Bankkunden, meist aus Spekulationsgründen, ihr Geld auf Sichtguthaben, allein in Deutschland über 1 Billion Euro. Die Geschäftsbanken verleihen die Sichteinlagen an Kreditnehmer und pumpen so das Geld wieder als Liquidität zurück. Bei einem “Bank-run”, einem “Schaltersturm” der Spekulanten wären die Banken jedoch schnell zahlungsunfähig.

„Obschon Banken im Rahmen ihres Kreditgeschäfts in vergleichsweise illiquide Projekte oder Vermögenstitel investieren, stellen sie liquide und grundsätzlich verzinsliche Vermögenstitel in Form von Sichteinlagen bereit (aus Sicht der Bank sind dies Verbindlichkeiten), die eine gleichmäßigere Rendite versprechen als andere Anlageformen. Über die Bereitstellung von Sichteinlagen, bei „gleichzeitiger“ Investition in illiquide Projekte, führen Banken eine Fristentransformation durch. Sie schaffen Liquidität und geben den Einlegern die Möglichkeit, intertemporal dann zu konsumieren, wenn sie es wünschen.“

Wenn der Krediteur das geliehene Geld zurückzahlt, wird das geschaffene Buchgeld vernichtet. Durch die Rückzahlung des Kredits kommt es zur Geldvernichtung.

„Auch die vorzeitige Tilgung eines Kredits und die damit verbundenen Kredit- und Geldvernichtung geht im Regelfall vom Kreditnehmer aus.“

Ausweitung der Geldschöpfung durch lockere Kreditvergabe

„Eine Bank kann ihre Kreditvergabe darüber hinaus ausweiten, indem sie höhere Risiken eingeht und zum Beispiel die Anforderungen an Bonität oder Sicherheiten der Kreditnehmer senkt. Das damit verbundene erhöhte Kreditausfallrisiko bedeutet jedoch bei unverändertem Kreditzins einen geringeren risikoangepassten erwarteten Ertrag des Kredits. Bezieht die Bank das erhöhte Kreditausfallrisiko in ihr Kalkül mit ein, ist eine fortgesetzte Ausweitung der Kreditvergabe durch Inkaufnahme höherer Ausfallrisiken aus ihrer Sicht immer weniger sinnvoll.“

Wenn Geschäftsbanken gleichzeitig lockere Kreditpolitik betreiben, können sie ihre Kreditvergabe untereinander damit zum Teil refinanzieren. Diese Fähigkeit stößt jedoch auf Grenzen, im steigenden Ausfallrisiko, einer wachsenden Zahl “fauler” Kredite.

„Begrenzung der Geld- und Kreditschöpfung durch Interaktion von Banken, Nichtbanken und Zentralbank

„Erhöht gleichzeitig eine Vielzahl von Banken ihre Kreditvergabe, geht jeder einzelnen Bank zwar ein mehr oder weniger großer Teil der von ihr selbst geschöpften Einlagen durch Zahlungsvorgänge verloren, zugleich können ihr aber durch Zahlungen an ihre eigenen Kunden neue Einlagen von anderen Banken zufließen. Den Abflüssen von Zentralbankguthaben durch die Transaktionen ihrer eigenen Kreditnehmer können somit Zuflüsse an Zentralbankguthaben durch Zahlungen an ihre Einleger gegenüberstehen, wodurch der Refinanzierungsbedarf jeder einzelnen Bank vermindert wird.

Dessen ungeachtet werden die Spielräume für die Geld- und Kreditschöpfung des Bankensystems insgesamt jedoch durch das Verhalten der Nichtbanken und der Geldpolitik der Zentralbank bestimmt. (…)

Gegeben diese Faktoren kann das Bankensystem die für eine erhöhte Kreditvergabe erforderliche zusätzliche Kreditnachfrage mit günstigeren Kreditkonditionen stimulieren.

Eine fortgesetzte Ausweitung der Kreditvergabe des Bankensystems durch immer weiter vergünstigte Kreditkonditionen wird aber durch das zuvor beschriebene Ertrags-Kosten-Kalkül der Banken eingedämmt.“

Was wäre das Resultat eines „Vollgeldes“? Einer 100% Deckung von Sichtguthaben durch Zentralbankgeld

Das Problem sind die Sichteinlagen, die sogenannte „Sparer“ einzahlen. Die werden heute von der Bank als mittel- und langfristige Kredite vergeben, Stichwort „Fristentransformation“. Diese Transformation würde mit „Vollgeld“ erschwert, da die Bank neues Zentralbankgeld beschaffen müsste. Das heißt, die als Kredite vergebenen Sichguthaben müssten doppelt refinanziert werden. Die Geschäftsbanken könnten sich das Geld von der Zentralbank leihen und müssten aber dafür Sicherheiten hinterlegen. Die Fristentransformation würde daher erlahmen, warnt die Bundesbank. In der Wirtschaft würde Liquidität fehlen.

Daher sieht die deutsche Bundesbank “Vollgeld” kritisch

„Denn in dem Maße wie eine verstärkte Refinanzierung über die Notenbank infolge einer Anhebung des Reservesatzes erforderlich wird, müssen Banken für sich genommen mehr notenbankfähige Sicherheiten für die nachgefragte Menge an Reserven hinterlegen. Je strenger die Vorgaben hinsichtlich des Sicherheitenrahmens, desto eher geht eine Anhebung des Reservesatzes auf 100% mit einer entsprechenden Einschränkung der Bereitstellung von Krediten und Liquidität einher.“

„Die Kreditabteilung könnte in einem solchen System zusätzliche Kredite nur noch dann vergeben, wenn sie ihr Eigenkapital erhöht, Erträge aus dem Kreditgeschäft erwirtschaftet oder Passiva in Form von Ersparnissen akquiriert, die in ihrer Fristigkeit weitgehend den Krediten auf der Aktivseite der Bankbilanz entsprechen.

Demzufolge würde die Kreditabteilung quasi keine Fristentransformation durchführen und könnte daher eine zentrale Funktion des Bankensektors nicht erfüllen. Ein solches Finanzsystem ohne Fristentransformation dürfte mit Wohlfahrtseinbußen einhergehen,denn in einem solchen System ließen sich mit dem Wegfall der Transformationsfunktion die Präferenzen von langfristig orientierten Investoren und deren etwaige kurzfristige Liquiditätsbedürfnisse schlechter in Einklang bringen.“

„Es ist jedoch nicht erkennbar, dass diese Beschränkungen tatsächlich zu einem insgesamt stabileren Finanzsystem führen, als dies über eine zielführende Regulierung ohnehin auch möglich wäre. Zugleich würde ein solcher Systemübergang aber das Risiko eröffnen, wichtige volkswirtschaftliche Funktionen des Bankensystems in Mitleidenschaft zu ziehen, die für eine stabile realwirtschaftliche Entwicklung notwendig sind.“

“Es besteht zudem die Gefahr, dass es zu Ausweichreaktionen kommen wird: Neue, nicht regulierte Institutionen könnten entstehen, um die entstandene Lücke zu schließen. A priori spricht wenig dafür, dass diese neuen Intermediäre widerstandsfähiger (oder gar immun) gegen einen Run sein sollten als die gegenwärtig existierenden Banken. Es erscheint daher fragwürdig, anzunehmen, diese Vorschläge ließen sich ohne weitere Regulierung oder zu geringen volkswirtschaftlichen Kosten umsetzen.”

Mit einer 100% Deckung von Sichtguthaben mit Bargeld, wären die Geschäftsbanken bei einem “Schaltersturm” in der Lage, die Sichtguthaben augenblicklich den Spekulanten auszubezahlen. Jedoch wären andererseits 1 Billion Euro neues Bargeld im Kreislauf vorhanden, welches das Inflationsrisiko doch verschärfen würde. Es kann also nicht von einer Stabilisierung des Finanzsystems durch Vollgeld ausgegangen werden.

“Jedoch wären andererseits 1 Billion Euro neues Bargeld im Kreislauf vorhanden, welches das Inflationsrisiko doch verschärfen würde”.

Das wäre nur so, wenn die Leute das Geld ausgeben würden. Das ist wohl eher unwahrscheinlich und taugt also als Argument nicht. Weiter müsste ja nicht Bargeld vorgehalten werden, sondern es könnten auch mit Gold oder andere Werte besichert werden.

Wir brauchen ja eh auch ein völlig anderes Wirtschaftsdenken, auch im Umgang mit Geld. Da will ja niemand ran, obwohl der ganze Landen am wackeln ist.

Es sollen scheinbar alle Gegeninitiativen mit Scheinargumenten diskreditiert werden.

Bernd Engelking hat bereits mehrere Fehlannahmen im Artikel benannt. Danke.

Hier eine weitere:

„Bankseitig findet die Geldschöpfung ihr Grenzen im Ertrags-Kosten-Kalkül der einzelnen Banken sowie in (…) Regulierungsvorschriften.“

G.L. Was heißt das? Die Bank kann zwar dem Krediteur ein „ungedecktes“ Sichtguthaben einräumen, muss aber den Betrag anschließend refinanzieren, da der Kreditnehmer das Geld ausgibt. Dadurch entstehen der Bank Refinanzierungskosten, auch Ausfallrisiken. Es kommt zu einem Abfluss an Zentralbankgeld, entweder durch die Bargeld-Abhebung oder bargeldlose Ausgabe (per Überweisung) des Kreditnehmers.

Es kommt bei “bargeldloser” Ausgabe des Kreditnehmers meist gerade nicht zu einem Abfluß von Zentralbankgeld , die banken regeln das primär untereinander mit den Girokontenbeständen der Kunden und ggf. Interbankenkrediten! Es muß also häufig nicht “refinanziert”

werden und wenn, dann derzeit zu 0 %!!

Ein Jammern also auf sehr hohen Niveau der “armen” Banken, welches hier langatmig wiedergekäut wird.

G.L. “Angesichts geringer Zinsen „parken“ viele Bankkunden, meist aus Spekulationsgründen, ihr Geld auf Sichtguthaben, allein in Deutschland über 1 Billion Euro. Die Geschäftsbanken verleihen die Sichteinlagen an Kreditnehmer und pumpen so das Geld wieder als Liquidität zurück.”

W e l c h e Spekulationsgründe soll es denn da geben wenn Otto Normalverbraucher sein Beld auf dem Girokonto lässt?, Die paar Kröten nutzen in der Gesamtschau offensichtlich nur den Banken, welche ( da Kleinvieh nun auch mal Mist macht) damit Kredite finanzieren und Zinsen und Zinseszinsen kassieren oder das Geld im wallstreet Casino vermehren.

Merke: was die Masse der Leute mit ihren Girokontenguthaben (die derzeit , o h n e Vollgeld, ein letzlich nicht haltbares Zahlungsversprechen der Banken an die Kunden sind) machen , geht niemanden was an.

Spekulieren, Zins und Zinsezinsen kassieren tun die Banken (auf deren Seite sich Friedensblick leider begibt) und nicht Otto Normalverbaraucher!

Bargeld macht nur ca. 10 % des umlaufenden Geldes aus. Auch da wurde in mehreren Artikeln (unverständlicherweise) die Hortung von Bargeld der Leute angeprangert und eine Bargeldgebühr vorgeschlagen. Allein zum Wohle der Banken, damit die auch noch (die letzte Freiheit), das Bargeld von Otto Normalverbraucher verzocken können im wallstreet Casino, wo bekanntlich die Post im Derivate Markt abgeht.

Lächerlich die ganze Zeit von Kreditvergabe an die Wirtschaft zu schwadronieren, für diese Kredite lassen sich die Banken ja (z.T. doppelte) Sicherheiten von den Kreditnehmern geben womit die Bank locker Zentralbankgeld (derzeit zu = %) bekommen kann und es häufig nicht mal benötigt, weil:

G.L. ” Die Bank muss sich jedoch nur selten frisches Zentralbankgeld bei der Zentralbank ausleihen, wegen Interbanken-Handel, Clearing (Verrechnung von Forderungen/Verbindlichkeiten zwischen Banken), vorhandenen Zentralbank-Geld durch Einlagen. ”

Hier rumzujammern Vollgeld würde die Kreditvergabefähigkeit der Banken schmälern ist ein Unding und schlicht gelogen!

Vollgeld gibt den Leuten für ihre Girokontenguthaben die Sicherheit wie Bargeld, niemand muß sein Geld mehr unter die Mtratze legen, weil er den Banken und deren Zahlungsversprechen nicht traut.

Darum geht es. vgl-. hierzu die ausführlichen und stimmigen Argumente der

http://www.vollgeld-initiative.ch/

Allerdings könnten die Banken die Girokontenbestände ihrer Kunden nicht mehr zur “kostenlosen” (Buchgeld) schöpfung benutzen, das stimmt und sollte niemand Vernüftigen stören. Allein und nur die Zentralbanken (bzw. der Staat) sollte das Recht haben sollte neben der herkömmlichen Papier-und Münzgeld Schöpfung auch Buchgeld zu schöpfen und n i c h t die Banken. Dieses (Räuberund Betrüger) Privileg, im Beitrag schamhaft als “Fristentransformation” verniedlicht, mit völlig unberechtigten Profiten aus der Geldschöpfung (seignorage) für die Banken gehört abgeschafft!

Zur Geldschöpfung aus dem Nichts (Kreditvergabe) der Banken gehört aber auch die spätere Geldvernichtung (bei der Tilgung). Wäre es nicht so, würde in kürzester Zeit die Geldmenge in einer Hyperinflation explodieren. Die Banker würden auch noch ihren Omas Millionenkredite geben – mit kurzer Laufzeit, denn das geschaffene Geld würde ja nur pro forma bei der Oma geparkt (quasi gewaschen / getauft), um alsbald zur Bank zurückzukehren und dort den Bankern als vollwertiges Geld den Ertrag erhöhen.

Obwohl eigentlich beängstigend, ist die (harmlose) Seignorage tatsächlich etwas derartiges: Die frisch (vom Staat) geschlagenen Münzen (deren Nennwert nicht vom Materialwert gedeckt ist) werden nicht nur temporär in Umlauf gebracht, sondern endgültig. Sie erhöhen die Geldmenge unbefristet und es gibt für jeden erkennbar weder Rückkauf-Zusage noch Rückkauf-Absicht. Der Emittent kann den vollen Ausgabe-Wert als Gewinn verbuchen (abzüglich Produktionskosten). Die Münzproduktion war daher früher ein echtes Inflationsrisiko und wäre es noch heute, wenn sie sich nicht auf einen so kleinen Teil der Gesamt-Geldmenge beschränken würde, wie das seit Jahrzehnten der Fall ist.

Bei den Krediten von vielen Milliarden / Billionen (=jeweils neu geschaffenes Schuldgeld), die in unserem Geldsystem die Geldmenge (temporär) erhöhen, läuft das aber anders.

Das Video auf http://www.vollgeld-initiative.ch/ hat nur insoweit recht, als dass Kreditvergabe nicht direkt an einen Sparvorgang eines anderen Kunden gebunden ist.

Es verschweigt aber, das Kreditgewährung (Geldschöpfung) und Kredittilgung (Geldvernichtung) untrennbar aneinander gekoppelt sind. Obwohl sie zeitlich versetzt sind und dadurch im Zeitpunkt der Geldschöpfung diese strenge Verbindung noch nicht sichtbar ist.

Die Bank kann sich nicht einfach reich buchen, sondern haftet für einen evtl. Tilgungsausfall des Kreditnehmers – in diesem Fall muss siestatt dessen Tilgungen eigenes Geld „vernichten“. Den zusätzlich vereinnahmten Zins bekommt sie auch nicht völlig unberechtigt, sondern als Entschädigung für das Tilgungsausfall-Risiko und die mit der Kreditvergabe verbundene Bürokratie.

Über die gerechte Höhe des Zinses kann man streiten und gestritten wird auch seit alttestamentarischen Zeiten.

Man vergisst dabei allzu leicht, dass es damals und teilweise bis heute um geldarme agrarische Nicht-Wachstums-Gesellschaften ging, bei denen ein Bauer in Notlagen (Unwetter, Missernte, Brand, Krieg …) seine Existenzgrundlage verlor und für den Wiederaufbau weder ein Sparschwein noch eine Versicherung hatte. Es gab auch keine Sozialhilfe oder Staatssubvention, sondern nur Notkredite, bei denen nicht nur der Zins drückte, sondern oft auch die reine Tilgung.

Ganz anders unsere arbeitsteilige Wachstumsgesellschaft, die kapitalhungrig ist (aufwändige Produktion), aber auch fähig Kapital zu bilden (hohe Produktivität): Wenn ein Investor für ein lukratives Produkt eine neue Fabrik baut, dann hat er konkrete Aussichten auf Profit und alle Kosten (auch Zinsen für Eigen- und Fremdkapital) bereits einkalkuliert. Die Zinsen spielen dabei nur eine Nebenrolle, denn sonst müssten in den heutigen Null-Zins-Zeiten die Fabriken nur so aus dem Boden schießen. Tatsächlich senkten die Zentralbanken in den letzten Jahren gezielt (aber recht erfolglos) die Zinsen, um Kredite und Investitionen wieder auf die alte Höhe zu bekommen – die sie ausgerechnet in Hochzinsphasen hatte.

Die Realwirtschaft hat also keine Hemmnisse auf der Angebotsseite, sondern auf der Nachfrageseite, für deren Wohlergehen sich unsere westlich-neoliberale Staatsideologie aber nicht zuständig fühlt und die spezielle deutsche Austeritäts-Politik erst recht nicht. Konjunktur- und Fiskalpolitik wären hier am Zuge (wenn es denn die Ideologie nicht verhindern würde), nicht die Geldpolitik.

Es reicht nicht, das Geld und seine Ströme einfach irgendwie umzuorganisieren und umzuleiten, sondern es muss vorrangig erst mal eine Umverteilung geben (höhere Löhne durch starke Gewerkschaften, insbesondere bei den Exportkönigen der Welt, also z.B. Deutschland; höhere Mindestlöhne; gleicher Lohn für Zeitarbeiter etc.), aus der die höhere Nachfrage nur kommen kann.

Fazit: Das Geldsystem ist im Grunde solide; die Übel (=soweit sie rein geldwirtschaftlich sind) kommen von einzenen Löchern, die von interessierter Seite (Finanzhaie und die von ihnen gekaufte Politik) gezielt ins funktionierende System gebohrt wurden, um

a) zocken zu können in einem Ausmaß, wie es früher nicht erlaubt war

b) die Gewinne des Zockens privat zu lassen, die Verluste hingegen der Allgemeinheit aufzulasten.

Es geht um den vermeidbaren Missbrauch eines eigentlich guten Systems. Vermeidbar aber nur, wenn die Politik sich wieder dem Gemeinwohl verpflichtet fühlt statt wie heutzutage Konzern-Interessen. Hier liegt das generelle Kernproblem aller Politik-Felder: bei der Geldpolitik (Zentralbanken etc.) wie bei der Fiskalpolitik (Einnahmen und Ausgaben der Staatshaushalte) und der Wirtschafts- und Sozialpolitik (Konzerninteressen vor Arbeitnehmer- und Verbraucherinteressen).

Denn die Politik als Handlanger der Konzerne ist ein Thema, das man nicht auf Geldsystem und Kreditvergabe beschränken kann. Die neoliberale Politik, die nach entsprechender Propaganda inzwischen sogar die europäischen Sozialdemokraten verinnerlicht haben, duldet nicht nur, sondern fördert und erstrebt z.B. gezielt die Schaffung von Niedriglohn-Märkten (Schröder hat sich für seinen „Erfolg“ in dieser Sache laut selbst gelobt) und damit die Umverteilung von Arm zu Reich. Und obwohl diese Umverteilung längst stattfindet, ist ein Ende bzw. eine (Schmerz-)Grenze in der neoliberalen Ideologie nicht vorgesehen; der Krug geht zum Brunnen bis er bricht.

Das nur vorläufig gescheiterte TTIP-Abkommen wollte Konzern-Interessen über die Parlamentshoheit setzen und „konzern-feindliche“ Staatsziele (Arbeitnehmerrechte, Verbraucher- und Umweltschutz) zu entschädigungspflichtigen Wettbewerbshindernissen machen. Undurchsichtige (geheim tagende) private Schiedsgerichte würden das nur einseitig (Konzern gegen Staat) vorgesehene Klagerecht bestimmt nicht im Sinne der Masse der Bürger abhandeln.

Der Privatisierungswahn, der unter Pinochet in Chile und Jelzin in Russland (jeweils unter US-Anleitung) zu Massenarmut und Verteuerung von Dienstleistungen führte, lässt auch Deutschland nicht aus: Man weiß, dass die (Teil-)Privatisierung der Altersvorsorge der Masse der Bürger unterm Strich langfristig nur Verluste bringt, nimmt es aber in Kauf, weil die Finanzbranche hohe Gewinn einfahren will / soll.

Warum für die Autobahnprivatiserung neben der CDU auch die SPD sich eingesetzt hat (wenn auch etwas verschämter und undurchsichtiger), obwohl der Steuerzahler die Autobahnen schon mehrfach bezahlt hat, gehört auch zum großen Thema Konzern-Polit-Filz.

“Zur Geldschöpfung aus dem Nichts (Kreditvergabe) der Banken gehört aber auch die spätere Geldvernichtung (bei der Tilgung).”

Das ist nur die halbe Wahrheit die n i c h t gegen Vollgeld spricht.

Warum?

https://gerdzeitler.wordpress.com/geldschoepfung-und-geldvernichtung/

“Jeder Ankauf von Aktiva und jeder Kundenkredit einer Geschäftsbank, ob bar ausgezahlt oder als Sichtguthaben gutgeschrieben, erhöht unmittelbar die Geldmenge M1 und damit auch das Aggregat M3. Wenn ein Kunde seinen Kredit tilgt und der Schuldtitel aufgelöst wird, verringert sich die Geldmenge sofort wieder um das entsprechende Volumen – das geschöpfte Geld wird sozusagen wieder vernichtet, daher der missverständliche Begriff Geldvernichtung.

Durch die Tilgung erhöht sich jedoch gleichzeitig die Liquidität der kreditgebenden Geschäftsbank, so dass sie in gleicher Höhe sofort neue Kredite vergeben, also erneut Geld schöpfen kann.”

Stichwort : mißverständlicher Begriff Geldvernichtung!

Also , die durch Kreditgewährung ( mit Hilfe der Girokonteneinlagen der Kunden) Buchgeld herstellende/schöpfende Bank kassiert (in der Regel monatlich) neben Zinsen und Gebühren , die vom Kreditnehmer ( in der Regel) hart verdiente Kredittilgung u n d kann in Höhe dieser Tilgungen (wir reden von riesigen Summen) neue Kredite vergeben!

Von echter “Vernichtung” kann also keine Rede sein, weshalb die Aussage von bekir ( ich weiss nicht welches video gemeint ist?)

“Es verschweigt aber, das Kreditgewährung (Geldschöpfung) und Kredittilgung (Geldvernichtung) untrennbar aneinander gekoppelt sind. Obwohl sie zeitlich versetzt sind und dadurch im Zeitpunkt der Geldschöpfung diese strenge Verbindung noch nicht sichtbar ist.”

für die Kreditvergabe/Geldschöpfung der Bankenn n i c h t stimmt.

vgl. http://www.vollgeld-initiative.ch/2-minuten-info/

Wenn die Ausgabe von Buchgeld nur von der der Zentralbank

getätigt wird, dann kommt es t a t s ä c h l i c h zur echten (und nicht zeitlich verzögerten) Geldvernichtung, wenn die Banken ihre Refinanzierungskredite bei der Zentralbank tilgen, weil die Zentralbank das alleinige Geldschöpfungsrecht (auch Buchgeldschöpfungsrecht) haben sollte.

vgl.

8. Geldschöpfung und Geldvernichtung der Zentralbank

in

https://gerdzeitler.wordpress.com/geldschoepfung-und-geldvernichtung/

Alle anderen von bekir vorgeschlagenen Maßnahmen um Otto Normalver braucher zu mehr Liquidität zu verholfen sind natürlich zu unterstützen.

Vollgeld aber mit dem Argument der angeblichen Geldvernichtung abzulehnen und die Banken weiterhin (Buch) Geld schöpfen/herstellen zu lassen, ist ein Trugschluss.

Alles Geld, das (aus welchen Gründen auch immer) zur Bank fließt, erhöht deren Liquidität und damit Kreditvergabe-Möglichkeit. Das ist nicht einfach ein Abstauber-Vorteil, sondern macht Sinn, denn nur große Banken können bei überschaubar bleibendem Risiko große Kredite vergeben, für die es ja eine gesamtwirtschaftlich sinnvolle Nachfrage gibt (Großinvestitionen).

Die Bank kann das (z.B. als Arbeitslohn auf Arbeitnehmer-Girokonten) zufließende Geld aber i.d.R. nicht als ihr Eigentum / Gewinn etc. betrachten, sondern muss mit dem jederzeitigen (bzw. nach Bindefrist-Ende liegenden) Abfließen der Gelder rechnen. Schrumpft so die Kreditvergabe-Möglichkeit aber schneller als die Bank Tilgungsrückflüsse hat, dann bekommt sie Probleme.

Bei Kredittilgungen scheint dies auf den ersten Blick anders zu sein: Der Kreditnehmer parkt ja nicht einfach (und völlig freiwillig) Geld, das er jederzeit wieder abheben könnte, sondern erfüllt mit der Tilgungsrate eine Pflicht gegenüber der Bank, die das Geld aus der Sicht des Kreditnehmers „endgültig“ behalten darf. Und die Bank kassiert einen Wert ein, den sie selbst und mühelos geschaffen hat – aber scheinbar nicht durch echte Leistung, sondern durch einen bloßen „Buchungstrick“.

Jetzt gilt es den Denkfehler zu finden, denn wenn die Bank durch die Tilgung „bereichert“ würde, dann könnte sie ja problemlos auf einen großen Teil der Tilgungen verzichten, statt sich lange mit schwierigen Schuldnern herumzuschlagen. Sie müsste z.B. bei einem Absinken der Tilgungsquote auf ein Drittel nur die Ausgabe von neuen Krediten verdreifachen, um den gleichen Betrag an Tilgungen wie bisher vereinnahmen (und „verprassen“?) zu können.

Aber aus der Finanzkrise ab 2007 wissen wir, dass es nicht so einfach ist. Ausbleibende Tilgungen sind nicht einfach (wie ausbleibende Gewinne) ein Luxusproblem. Mit den Worten von Ackermann gesprochen: Sie gehen nicht von den den 25% Eigenkapitalrendite ab, die er prahlerisch als Mindestziel ausrief, sondern sie fressen das Eigenkapital auf und die Bank ist pleite (bzw. muss „gerettet“ werden).

Banken können kein Zentralbankgeld schöpfen, sondern nur Bankengeld. Das klingt spitzfindig, weil aus Verbrauchersicht beides gültige Euros sind. Aber der Verbraucher braucht und bekommt sowieso nie Zentralbankgeld. Die Bank kann hingegen in ihrer Bilanz fehlende Zentralbank-Euros nicht einfach durch selbstgeschaffenes Bankengeld ersetzen. Genausowenig wie sie die Liquidität, die sich bei ihr tummelt, von Fremdkapital in Eigenkapital umetikettieren kann, auch wenn sie aus der Gesamt-Liquidität (also nicht nur aus dem liquiden Eigenkapital) gewisse Vorteile zieht.

Gegenüber der Zentralbank sind Banken-Euros reine Verrechnungseinheiten, die irgendwann durch Aufrechnung bei jeder Bank Null auf Null aufgehen müssen oder deren offene Salden die jeweilige Bank durch „echte“ sprich (Zentralbank-)Euros tilgen muss.

Die vermeintlichen Vorteile von Vollgeld sind mir tatsächlich schleierhaft. Den Banken soll ein Goldesel weggenommen werden, den es m.M. n. so überhaupt nicht gibt. Aber irgend ein anderer soll den Goldesel ja auch nicht bekommen (nicht einmal die Zentralbank), denn wir wollen ja nicht durch Gelddrucken die Währung weginflationieren. Andererseits muss in Boom-Zeiten (die jetzt eindeutig nicht vorliegen) die Kreditversorgung der Wirtschaft sichergestellt werden, was ohne Geldschöpfung (mit späterer Geldvernichtung) und Geschäftsbanken nicht geht.

Das verwerfliche Spekulantentum findet man nicht bei den Banken an sich und schon gar nicht bei der soliden Sparkasse um die Ecke. Neben Hedgefonds und anderen Finanzhaien sind allerdings insbesondere die Großbanken Teil des Problems.

Aber nur weil eine neoliberale Politik seit Reagan / Thatcher / Kohl ihnen den vorher verbotenen Gang ins Zocker-Casino erlaubt hat. In dieser Fehlentwicklung liegt das Problem, nicht im Grundgerüst unseres Geld- und Bankensystems.

@bekir: schade daß Du auf links und direkte Argumente nicht eingehen kannst. Das stelle ich mir unter Diskussion vor.

“Alles Geld, das (aus welchen Gründen auch immer) zur Bank fließt, erhöht deren Liquidität und damit Kreditvergabe-Möglichkeit. Das ist nicht einfach ein Abstauber-Vorteil, sondern macht Sinn, denn nur große Banken können bei überschaubar bleibendem Risiko große Kredite vergeben, für die es ja eine gesamtwirtschaftlich sinnvolle Nachfrage gibt (Großinvestitionen).”

Widerspruch zu:

“Das verwerfliche Spekulantentum findet man nicht bei den Banken an sich und schon gar nicht bei der soliden Sparkasse um die Ecke. Neben Hedgefonds und anderen Finanzhaien sind allerdings insbesondere die Großbanken Teil des Problems.”

Daß der Staat sich gleichfalls aus dieser “Liquidität”, (das heißt zu einem guten Teil dem Geld von Otto Normalverbraucher auf Giro-und Sparkonten und anderen Anlageformen ) zwangsweise bedienen muß, sprich bei den privaten Banken Kredite in Milliardenhöhe aufnimmt und genau jene, die diese Kredite via private Banken mitfinanzieren , diese Staatskredite mit Gebühren, Zinsen und Zinsezinsen für die privaten Banken b e d i e n e n müssen ( über Steuern und Abgaben) und dmait die privaten Banken f e t t machen, exakt das macht k e i n e n Sinn!

Der Staat sollte sich zu viel günstigeren Konditionen bei der Zentralbank verschulden und nicht bei priaten Banken .

Weiterhin macht es k e i n e n Sinn, den privaten Banken ein (Buch) Geldschöpfungsrecht zu geben und den privaten Banken fette Seignorage Einnahmen zu ermöglichen (wir reden hier von Milliarden Beträgen)

Bitte wenigstens die 2 Minuten Info lesen, die ich gab, bevor man automatisierte Antworten gibt!

http://www.vollgeld-initiative.ch/2-minuten-info/

6. “Wer verliert? Wer gewinnt?”

Banken verlieren nichts, Bürger und Staat erhalten bislang ungenutzte Geldschöpfungserlöse.

Von 2007 bis 2014 haben Schweizer Banken 34,8 Milliarden Franken verborgene Subventionen erhalten, weil sie selber elektronisches Geld herstellten, so eine internationale Studie der Copenhagen Business School und der New Economics Foundation.* Von diesen versteckten Subventionen profitierten vor allem die Grossbanken, kaum jedoch die Raiffeisen- und Regionalbanken. ”

Bekir:”Das verwerfliche Spekulantentum findet man nicht bei den Banken an sich und schon gar nicht bei der soliden Sparkasse um die Ecke. ”

Warum schreibst du jede Menge unstrittige dinge und setzt dich nicht mit den Argumenten der Vollgeldbefürworter auseinander?

Wenn Du wenigstens die 2 Minuten Info gelesen hättest, wäre auch dieser Satz in Deiner Antwort nicht nötig gewesen.

bekir: “Die vermeintlichen Vorteile von Vollgeld sind mir tatsächlich schleierhaft. Den Banken soll ein Goldesel weggenommen werden, den es m.M. n. so überhaupt nicht gibt.”

Seignorageeinnahmen in Milliardenhöhe (vgl. link)mit kassieren von Gebühren, Zinsen, Zinseszinsen zu gut Teil mit Girokontenguthaben von Millionen Kunden (Geld was der Bank nicht gehört!!) weil die (private) Banken sich bis zur Ausbuchung der Kredite einen enormen Liquiditätsvorteil beschaffen, ist kein Goldesel, kein Privileg?

Aber hallo!

Um das zu verdeutlichen: jemand “leiht” sich zinsfrei (!) das Bargeld von sagen wir dreißig Millionen Girokontenbesitzern mit Positivsalden und vergibt damit Kredite (mit entsprechenden Zinsen und Gebühren) in Millionenhöhe und gibt das Bargeld dann fraktioniert über die Laufzeit der Kredite an die Ausleiher zurück. Ersetze Bargeld im Beispiel durch Buchgeld.

Der Kredit wird durch eine private Bank als Buchgeld auf ein Kreditkonto einfach angeschrieben /geschöpft und über die Laufzeit verringert sich der Anschreibesaldo und am Ende wird der Kredit ausgebucht, auf Null gebracht.

Der Bank fließen durch diese Geldschöpfung (meist) monatlich Geld zu. Die Bank hat einen eindeutigen über viele Monate bestehenden Liquiditätsvorteil den andere Markteilnehmer nicht haben!

Zudem kassiert die Bank aus dieser “kostenlosen” Geldschöpfung via Girokontensalden der Kunden jede Menge Zinsen, Zinseszinsen und Gebühren.

Wenn das kein Goldesel , kein Privileg ist, welches wie üblich zurück in die öffentliche Hand (Staat) gehört, dann weiß ich nicht mehr was ich schreiben soll!

Für die Banken ändert sich doch nichts, außer daß sie sich Liquidität (wie bisher) bei der Zentralbank holen können, welche das alleinige Privileg der Geldschöpfung (unter Vollgeld) besitzen soll.

Dafür wird das Geld auf Girokonten von Millionen von einfachen Bankkunden so sicher wie Bargeld, kann nicht mehr profitbringend und risikohaft von privaten Banken kostenlos benutzt werden und ist nicht mehr (wie bisher) ein simples “Zahlungsversprechen” der Bank an die Kunden, welches vgl. (Griechenland mit Abhebungsbeschränkungen) eines Tages vermindert oder gar nicht mehr gehalten, bzw. ausbezahlt wird!

Bitte aufhören das hohe Lied der (Gross)banken zu singen, die im wallstreet Casino (Derivate) rumzocken und sich unverschämt bereichern u n d dzidiert auf Argumente der Vollgeldinitiative und links eingehen, statt fehlzuschließen.

@johannes

—„Stichwort : mißverständlicher Begriff Geldvernichtung“

(die Bank kann in Höhe rückfließender Tilgungen neue Kredite ausgeben)—

Wenn ich etwas verleihe und zurückbekomme, kann ich es natürlich erneut verleihen. Und bei der nächsten Rückgabe nochmal usw. Die bloße Rückgabe des Geliehenen kann ich aber nicht schon als Gewinn verbuchen (der geliehene Gegenstand hat sich ja nicht verdoppelt), sondern allenfalls die zusätzliche vereinnahmte Leihgebühr, für die ich aber eine gewisse Arbeit erbracht und ein gewisses Risiko getragen habe.

Bei Banken ist das nicht anders – den Rückfluss des vermeintlich aus dem Nichts geschaffenen Kreditgeldes als Seignorage (Geldschöpfungsgewinn) zu betrachten, ist ein grundlegender Denkfehler. Durch die Tilgung wird in der Bilanz einfach eine Forderung durch ein Sichtguthaben ersetzt. Nicht das Vermögen insgesamt steigt, sondern nur der liquide Anteil (zu Lasten des nicht liquiden). Und je liquider eine Bank (oder auch eine normale Firma) ist, desto mehr ist sie befähigt (und als Bank: von der Zentralbank ermächtigt), Kredite zu geben, denn sie kann ausfallende Zahlungen in größerer Höhe bzw. längeren Zeiträumen puffern, ohne pleite zu gehen.

Die Rolle von Großbanken sollte man durchaus kritisch betrachtend begleiten; ihre grundsätzliche Existenzberechtigung lässt sich aber in einer kapitalintensiven Industriewirtschaft nicht leugnen. Großinvestitionen erfordern nun mal u.a. Großkredite. Liquide Banken sind daher kein obszöner Zustand, sondern äußerst wünschenswert.

(Wenn die Bank meinen Giro-Stand auf ihr Liquiditäts-Polster anrechnen darf, dann profitiert sie übrigens, ohne dass es mir schadet. Ich kann ja weiterhin jederzeit über mein Geld verfügen. Und für die Ehre, mein Geld dort zu parken, zahle ich niedrige Gebühren und / oder erhalten sogar eine kleine Verzinsung – jedenfalls in besseren Zeiten als aktuell.)

Ausbleibende Tilgungssrückflüsse sind für die Bank also nicht bloß harmlos gescheiterte Gewinn-Hoffnungen („außer Spesen nichts gewesen“), sondern in voller Höhe ein echter Verlust an Eigenkapital (=die Forderung in der Bilanz verwandelt sich nicht einfach in Giral-Geld, sondern muss Eigenkapital-mindernd ausgebucht werden).

Ohne Eigenkapital geht aber auch eine Bank pleite. Auch wenn sie eine etwas andere Buchhaltung hat als normale Wirtschaftsbetriebe, kann sie sich aus einer Schieflage eben nicht einfach mit Buchungstricks herausbuchen (sondern allenfalls die Pleite auf strafbare Weise verschleiern und verzögern, aber das versuchen normale Betriebe ja auch gelegentlich).

Könnte die Bank sich rechtsgültig und nachhaltig aus der Schieflage herausbuchen, dann gäbe es keine Pleite-Banken und nicht einmal ein theoretisches Pleite-Risiko für Banken – eine Wunschwelt, aber nicht die Realität, wie spätestens seit der Finanzkrise 2008 jeder wissen müsste.

Wenn wir nicht einmal über diesen Teil der Realität Konsens erzielen, dann ist eine Diskussion wirklich sinnlos.

—Zu den vermeintlichen Vorteilen von Vollgeld:—

Für kleine Kunden gibt es die gesetzliche Einlagensicherung von 100.000 Euro je Person. Wenn man die Ansicht vertritt, auch mit 300.000 Euro (oder x Euro) sei man noch ein kleiner Kunden, dann könnte der Gesetzgeber einfach diese Grenze anheben – das wäre eine wesentlich einfachere Problemlösung als ein neues, ungetestetes Geldsystem, das laut Bundesbank (und für mich nachvollziehbar) die Kreditversorgung der Wirtschaft gefährdet.

Auch große Kunden, insbesondere Firmen, an denen Arbeitsplätze hängen, haben natürlich ein berechtigtes Interesse, dass ihre Millionen nicht über Nacht verschwinden. Aber war das bisher (im Deutschland der Nachkriegszeit) ein Problem? Und wenn es eines wäre, müssen wir uns den Kopf der Konzerne zerbrechen, die doch bestens in die Politik vernetzt sind und für sich selber sprechen könnten? Kam denn von den DAX-Konzernen (oder auch nur aus dem Mittelstand) eine Forderung nach Vollgeld? Warum sollen wir hier ein Problem von (mächtigen und gut informierten) „Reichen“ lösen, das diese selber gar nicht als Problem bezeichnen?

In Krisenzeiten sieht zwar vieles anders aus, aber als die Regierungen von Irland, Griechenland und Deutschland während der Finanzkrise 2008 angekündigt hatten, für Einlagen sogar unbegrenzt zu garantieren, hatte das doch zumindest in Deutschland bestens funktioniert. Man mag es Bluff oder Lüge nennen, aber zumindest Merkels „Lüge“ wurde gerade dadurch, dass sie geglaubt wurde, zur sich selbst erfüllenden Prophezeiung.

(Bricht irgendwann mal die Weltwirtschaft völlig zusammen – Atomkrieg etc., dann wird sowieso fast alles bisher Gültige gegenstandslos. Weder Vollgeld noch Kreditgeld, weder Papiergeld noch Goldklumpen werden dann als Währung akzepiert, sondern nur noch unverseuchtes Wasser und Nahrung. Ich will nicht den Teufel an die Wand malen, aber dass es für uns Menschen nie eine absolut sichere Vorsorge geben wird, sollte man sich gelegentlich in Erinnerung rufen.)

Mit Vollgeld bräuchte man vielleicht überhaupt keine Einlagensicherung. Aber auch da bräuchte die Wirtschaft Kredite – und obwohl die Kreditnehmer viel schwerer an Kredite rankämen, müssten die dann als Kreditgeber auftretenden Vollgeld-Besitzer ein Ausfallrisiko tragen.

Im heutigen neoliberalen Wirtschaftssystem haben die dadurch begünstigten Unternehmen durchaus so fette Gewinne, von denen man was abschneiden könnte und zur bisher vernachlässigten Arbeitnehmerseite verschieben könnte (bei Harmonisierung der Steuer- und Sozialsysteme, um Dumping-Effekte zwischen den Staaten zu vermeiden).

Aber es wäre sträflicher Leichtsinn, die Unternehmen durch unnötige Vollgeld-Experimente von der Kreditversorgung abzuschneiden. Denn dann sinkt das Bruttosozialprodukt und damit wird – unabhängig vom Verteilungsschlüssel – der zu verteilende Gesamt-Kuchen kleiner.

Bekir:

„Wenn ich etwas verleihe und zurückbekomme, kann ich es natürlich erneut verleihen. Und bei der nächsten Rückgabe nochmal usw. Die bloße Rückgabe des Geliehenen kann ich aber nicht schon als Gewinn verbuchen (der geliehene Gegenstand hat sich ja nicht verdoppelt), sondern allenfalls die zusätzliche vereinnahmte Leihgebühr, für die ich aber eine gewisse Arbeit erbracht und ein gewisses Risiko getragen habe.

Bei Banken ist das nicht anders – den Rückfluss des vermeintlich aus dem Nichts geschaffenen Kreditgeldes als Seignorage (Geldschöpfungsgewinn) zu betrachten, ist ein grundlegender Denkfehler.“

Ein grundlegender Denkfehler ist immer noch von“ vermeintlich“ aus dem Nichts geschaffenen Kreditgelds zu schreiben.

1) Die Banken schaffen (Kredit/Buch) Geld aus dem Nichts, das ist ein Faktum, weil dieses Buch/Kreditgeld zum Zeitpunkt der Schöpfung zu einem Gutteil nicht vorhanden war.

2) Die Idee von FB bzw. Georg, Kredite müßten immer durch Zentralbank(Buch)Geld abgedeckt sein ist falsch.

3) Die Banken verleihen zum Gutteil n i c h t ihr eigenes Geld (vgl. Dein Beispiel oben), sondern über einen längeren Zeitaum als ihnen zugestanden das (Spar) Geld ihrer Kunden, die durch die Kreditvergabe rückfließenden Tilgungen und aucch (und n u r deshalb gibt es die Vollgeld Initiative!) auch die Sichteinlagen (Girokontenbestände) ihrer Kunden, betrachten dies als ihr Eigentum und sind z.B. bei einem Bankenrun pleite, haben das Geld ihrer Kunden allein zu ihrem Vorteil benutzt. Exakt so soll das nicht sein, daß sich die Banken am Geld ihrer Kunden bereichern in dem sie fremdes Eigentum risikibehaftet verleihen , das dürfte doch einsichtig sein. Das Eingangs Beispiel ist also voll daneben.

4) Der in 3) genannte Effekt der Buchgeldschöpfung via Kreditvergabe unter Beachtung von 1) wird durch den sog. https://de.wikipedia.org/wiki/Geldsch%C3%B6pfungsmultiplikator

Ausgangspunkt der Überlegung ist die von der Zentralbank emittierte Geldbasis, die die Zentralbank den Geschäftsbanken kontingentiert und gegen Gebühr zur Verfügung stellt (siehe auch Hauptrefinanzierungsinstrument).[1] Umfang und Preis dieser Geldkontingente sind Gegenstand der Geldpolitik der Zentralbank. Die Geschäftsbanken wiederum stellen das Zentralbankgeld den Haushalten und Unternehmen in Form von Krediten zur Verfügung.

Ein Multiplikatoreffekt tritt nun dadurch ein, dass die Haushalte und Unternehmen zumindest einen Teil ihres Geldes nicht in Form von Bargeld benötigen und diesen Teil als Buchgeld innerhalb des Geschäftsbankensystems belassen. Diese Einlagen stehen damit wiederum als Basis für weitere Kreditvergaben zur Verfügung.

Eine Abschwächung erfährt der Multiplikatoreffekt durch die Mindestreservepflicht, der zufolge die Geschäftsbanken die Einlagen ihrer Kunden nicht in vollem Umfang als Kredite weiterreichen dürfen. „

5) Wikipedia schreibt: „ Ein Multiplikatoreffekt tritt nun dadurch ein, dass die Haushalte und Unternehmen zumindest einen Teil ihres Geldes nicht in Form von Bargeld benötigen und diesen Teil als Buchgeld innerhalb des Geschäftsbankensystems belassen. Diese Einlagen stehen damit wiederum als Basis für weitere Kreditvergaben zur Verfügung „

Hinzuzufügen ist dem nur noch, daß natürlich die Tilgungen aus den so via Multiplikator geschöpften Kredit/Buchgeld den Banken ebenfalls als Basis für weitere Kreditvergaben (Buchgeldschöpfung!) zur Verfügung stehen.

6) Ergo muß den Banken das (Buchgeld) Geldschöpfungs Privileg genommen werden, weil Geldschöpfung allein ein Recht Aller, bzw. des Staates und seiner Bürger (die durch ihre Arbeit echte Wertschöpfung betreiben , im Gegensatz zu den Banken) sein, auch das Buchgeldschöpfungsrecht gehört in die Hand (der dem Staat verpflichteten) Zentralbank und nicht in die Hand (privater) Banken, die dadurch auf Kosten der wertschöpfenden Bevölkerung ungerechtfertigte , riesige Profite einstreichen.

Bekir:

“Für kleine Kunden gibt es die gesetzliche Einlagensicherung von 100.000 Euro je Person.”

Glaubst Du tatsächlich, daß diese Einlagensicherung in dieser Höhe einem Bankenrun standhält? Nicht mal 5000 Euro sind da garantiert, wenn es hart auf hart geht.

Weiß eigentlich jeder. Kein Argument gegen Vollgeld, weil es da um Girokontenbestände geht und nicht um Spargeld , welches sowieso weg wäre beim großen crash.

Zu Deinen anderen Einwürfen gegen Vollgeld:

http://www.vollgeld-initiative.ch/2-minuten-info/

1. “Was ist Vollgeld?”

Vollgeld ist echtes Geld der Nationalbank.

Heute sind nur Münzen und Banknoten gesetzliches Zahlungsmittel. Diese machen aber nur 10 Prozent der umlaufenden Geldmenge aus. Zirka 90 Prozent sind elektronisches Geld (Buchgeld), das die Banken per Knopfdruck selber schaffen, um damit ihre Geschäfte (u.a. Kredite, Immobilien, Aktien) zu finanzieren. Die meisten Leute glauben, die Guthaben auf einem Bankkonto seien echtes Geld. Ein Trugschluss! Ein Konto ist bloss eine Forderung des Kunden an die Bank, ihm Bargeld auszuzahlen, selbst aber nicht echtes Geld. Mit der Vollgeld-Initiative wird das elektronische Geld auf unseren Bankkonten zu gesetzlichem Zahlungsmittel, echtes Geld, Vollgeld eben.

2. “Was will die Vollgeld-Initiative?“

Geldschöpfung allein durch die Nationalbank!

Die Vollgeld-Initiative will genau das, wovon viele denken, dass es schon so ist, nämlich: Allein die Nationalbank stellt künftig unser Geld her, auch das elektronische Geld. Das entspricht der ursprünglichen Intention der Bundesverfassung (ab 1891 Art. 36, heute Art. 99: „Das Geld- und Währungswesen ist Sache des Bundes“). Hinter der Initiative steht der überparteiliche Verein Monetäre Modernisierung (MoMo) und ein wissenschaftlicher Beirat.

3. “Was sind die wesentlichen Vorteile des Vollgeldes?”

Echte Franken auf unseren Konten, faire Marktwirtschaft, Entlastung der Steuerzahler und Realwirtschaft.

Das Vollgeld auf Zahlungskonten ist so sicher wie Bargeld, denn es ist echtes Geld der Nationalbank. Bankenpleiten können ihm nichts anhaben. Die Spielregeln für Banken und Unternehmen sowie Gross- und Kleinbanken werden für alle wieder dieselben. Finanzblasen können besser verhindert werden, weil die Banken kein eigenes Geld mehr schaffen können. Der Staat muss Banken nicht mehr mit Steuermilliarden retten (too big to fail), um den Zahlungsverkehr aufrecht zu erhalten. Der Steuerzahler und die Realwirtschaft werden entlastet, denn die Nationalbank kann Milliarden zusätzlicher Geldherstellungserlöse an Bund, Kantone oder als Bürgerdividende an die Bevölkerung auszahlen. Die Finanzbranche steht wieder im Dienst der Menschen – nicht umgekehrt. Das Geldsystem wird wieder verständlich.

4. “Was bedeutet Vollgeld für die Banken?”

Das traditionelle Bankgeschäft wird gefördert.

Banken machen mit Vollgeld das, was sie schon immer getan haben: Kredite vergeben, den Zahlungsverkehr abwickeln und Vermögen verwalten. Der Unterschied: sie dürfen kein elektronisches Buchgeld mehr herstellen. Somit können die Banken nur noch mit Geld arbeiten, das ihnen von Sparern, anderen Banken oder von der Nationalbank zufliesst oder das sie selber besitzen. Damit haben sie keinen unfairen Vorteil mehr, sondern werden allen anderen Marktteilnehmer – die alle kein Geld herstellen können – gleichgestellt.

5. “Was bedeutet Vollgeld für die Bankkunden?”

Das Geld auf dem Konto wird so sicher wie Bargeld.

Banken verwalteten bisherige Zahlungskonten zukünftig wie Wertschriften-Depots. Das Geld gehört dann den Kontobesitzern und geht nicht verloren, falls eine Bank in Schieflage gerät. Allerdings wird es (wie Bargeld) nicht verzinst. Wer gerne Zins statt krisensicheres Geld möchte, kann der Bank nach wie vor sein Geld über ein Sparkonto zur Verfügung stellen.

6. “Wer verliert? Wer gewinnt?”

Banken verlieren nichts, Bürger und Staat erhalten bislang ungenutzte Geldschöpfungserlöse.

Von 2007 bis 2014 haben Schweizer Banken 34,8 Milliarden Franken verborgene Subventionen erhalten, weil sie selber elektronisches Geld herstellten, so eine internationale Studie der Copenhagen Business School und der New Economics Foundation.* Von diesen versteckten Subventionen profitierten vor allem die Grossbanken, kaum jedoch die Raiffeisen- und Regionalbanken.

Aber seit einigen Jahren gibt es diesen finanziellen Vorteil nicht mehr, denn ob Banken kostenlos selbst Geld schaffen oder zu Null Prozent Zins von der Nationalbank leihen, macht für sie keinen Unterschied. Der Zeitpunkt für eine Umstellung auf Vollgeld ist also günstig. Die Banken verlieren nichts.

Die Banken können auch mit Vollgeld rentabel arbeiten. Das zeigt die PostFinance, die heute schon ähnlich wie eine Vollgeld-Bank arbeitet, da sie selbst kein Geld erzeugen kann. Auch Versicherungen und andere Finanzunternehmen arbeiten rentabel, ohne selbst Geld herzustellen.

Gewinner sind die Bürgerinnen und Bürger, der Bund und die Kantone. Denn die Nationalbank kann neues Geld schuldfrei an diese auszuzahlen. Das könnten pro Jahr insgesamt mehrere Milliarden oder mehrere hundert Franken pro Kopf sein. Einen rechtlichen Anspruch darauf gibt es aber nicht.

* neweconomics.org/2017/01/making-money-making-money”

ANMERKUNG : ersetze Franken durch Euro und Nationalbank durch Zentralbank.

@johannes:

Rein buchungstechnisch schaffen Banken tatsächlich „Geld aus dem Nichts“. Du willst aber nicht zur Kenntnis nehmen,

a) dass dessen spätere „Vernichtung“ nicht nur irgendwie gewünscht ist, sondern die geldschöpfende Bank exakt dafür 1 : 1 haftet. Wie ein Bürge: Der zahlt nichts, bekommt nichts zurück und muss doch u.U. eigenes Geld für fremdes Versagen hinlegen; sozusagen haftet auch er „für nichts“ (er hat ja kein Geld gegeben, sondern „nur“ ein Versprechen)

b) dass eine Bank noch so viel Geld schöpfen kann (Multiplikator hin, vermeintlich fehlende Deckungspflicht her), aber dennoch sich nicht aus eigener Kraft retten kann, wenn die Kreditausfälle überhand nehmen.

Solange du an die Selbstbereicherung der Banken per Geldschöpfung glaubst, wird es dir nicht gelingen, Punkt b) befriedigend zu erklären. Das Pleite-Risiko von Banken ist aber real, das kannst du nicht wegdiskutieren. Sondern nur erklären oder (weil es der eigenen Ideologie widerspricht) schamhaft schweigend ignorieren, wie du es bisher leider machst.

— „Die meisten Leute glauben, die Guthaben auf einem Bankkonto seien echtes Geld. Ein Trugschluss!“ —

Wo ist das Problem? Wenn alle dran glauben (inkl. Banken und Zentralbank) und alle jederzeit die Guthaben als Zahlungsmittel akzeptieren, dann IST das echtes Geld. Das kannst du als ein auf Dauer angelegtes, ordnungsstiftendes Spiel betrachten bzw. als eine Fiktion wie Religion, wo bekanntlich 2000 Jahre Dahinsterben ohne Auferstehung dem Glauben an Auferstehung nicht geschadet, der moralischen Erziehung des Volkes aber (mit Vorbehalten) stark genutzt hat.

Alternativ schlage ich vor, du überweist deine Bankguthaben, an deren Echtheit du ja nicht glaubst, komplett an mich – oder sind sie dann doch nicht so unecht, dass du das Verprassen lieber selber machst?

— „Vollgeld ist so sicher wie Bargeld“ —

Bei einer richtigen Krise wird der Staat nicht lange fragen, ob er – wenn er deine Konten sperrt – Vollgeld beschlagnahmt oder „nur“ Kreditgeld (auf das er ja eigentlich sowieso weniger scharf sein müsste, weil es deiner Meinung nach „unecht“ ist). Er wird dann einfach nehmen, was er bekommt.

Und solange wir nicht in einer richtig großen Krise versanden, brauchen wir kein Vollgeld, sondern können mit Fug und Recht auf die Einlagensicherung vertrauen, eher jedenfalls als auf den Nutzen von unausgereiften Experimente mit dem Geldsystem, die die Kreditversorgung der Wirtschaft gefährden würden.

Bekir:

„Rein buchungstechnisch schaffen Banken tatsächlich „Geld aus dem Nichts“.“

Nicht nur rein buchungstechnisch, Sie tun dies tatsächlich mit f r e m d e n, ihnen nicht gehörenden Geld (Girokontenbeständen ihrer „Kunden“,deren Sparguthaben, Generierung von Zinsen, Zinsezinsen und Gebühren, temporäre Vervielfachung von Buchgeld über die Tilgungszahlungen der Kreditschuldner.

Das dieser Kredit-Buchgeldansatz(der Kredit) , der zu einem erheblichen Teil eben nicht aus Bankeigenmitteln oder Zentralbankgeld ausgeglichen wird, sondern über das hartverdiente Geld der Kunden und Kreditschuldner (Tilgungen) aus dem Hut gezaubert wird (über das Buchgeld Schöpfungs Privileg der Banken), exakt das willst Du nicht zur Kenntnis nehmen, sondern den Banken weiterhin das Recht einräumen per Buchungstricks und Verwendung von Kundengeldern Geld zu kreieren für das Otto Normalverbraucher hart arbeiten oder sein Haus verkaufen muß!

Bekir:

„ Du willst aber nicht zur Kenntnis nehmen,

a) dass dessen spätere „Vernichtung“ nicht nur irgendwie gewünscht ist, sondern die geldschöpfende Bank exakt dafür 1 : 1 haftet. Wie ein Bürge: Der zahlt nichts, bekommt nichts zurück und muss doch u.U. eigenes Geld für fremdes Versagen hinlegen; sozusagen haftet auch er „für nichts“ (er hat ja kein Geld gegeben, sondern „nur“ ein Versprechen)“

Immerhin schreibst Du nun von „geldschöpfender Bank“.

Die Bank haftet doch nicht, die läßt sich doch vom Kreditnehmer Sicherheiten geben und benutzt ihr Buchgeldschöpfungsprivileg, und kann das zum Teil nur weil sie die Finger auf Kundengeldern hat (und natürlich auch Kredit bei anderen Banken und letzlich der Zentralbank(derzeit zu = %!!), und Salden dieser Kundengelder für eigene profitsteigernde Zwecke benutzt! Wovon also schreibst Du?

Den rein buchhalterischen Vorgang der „Vernichtung“ also der buchhalterischen Ausbuchung einer Kreditsumme, nach Ablauf ändert doch kein Yota daran, daß durch das völlig ungerechte Banken Buchgeld Schöpfungsprivileg und die dadurch stark erhöhte „Liquidität“ der Banken (die schwimmen ohne groß zu arbeiten im „Buchgeld“ und bauen dicke Paläste) die Buchgeldschöpfungs Einnahmen an die Banken gehen.

Nach dem „bail-out“ (wir alle, der Staat bezahlt die Pleiten der Banken) angeblich nicht mehr vorkommen soll und „bail- in“ gilt, haftet w e r bei Pleite der Bank? Die dummen Kunden der Bank. Irgendwann sollte man schon erkennen wie das läuft mit den (mächtigen, dank Buchgeldschöpfungs Privileg sehr liquiden) privaten Großbanken!! Merke , wo viel Geld ist, und das ist bei den Großbanken der Fall, ist auch viel (viel zu viel!) Macht.

Bekir:

„b) dass eine Bank noch so viel Geld schöpfen kann (Multiplikator hin, vermeintlich fehlende Deckungspflicht her), aber dennoch sich nicht aus eigener Kraft retten kann, wenn die Kreditausfälle überhand nehmen.“

Wenn die Bank leichtfertig und mit mangelnden Sicherheiten Kredite vergibt, bzw. aus Geldvermehrungs und Boni Gier im wallstreet Casino sich verzockt hat und illiquide wird, dann ist der Ofen aus, richtig.

Oder man macht es so wie jüngst die Barcley Bank, die sich mit einem deal mit einem Golfstaatenland das „Eigenkapital“ erhöhte. Gewährung (buchhalterisch -anschreiben) eines Milliarden Kredits an den Golfstaat, mit dem Versprechen des Golfstaates diesen Kredit nicht in Anspruch zu nehmen und dadurch plötzliche erhöhte „Liquidität“ der Barcley Bank.

Typische Luftnummer einer buchgeldschöpfenden Großbank!

Bekir:

„Solange du an die Selbstbereicherung der Banken per Geldschöpfung glaubst, wird es dir nicht gelingen, Punkt b) befriedigend zu erklären. Das Pleite-Risiko von Banken ist aber real, das kannst du nicht wegdiskutieren. Sondern nur erklären oder (weil es der eigenen Ideologie widerspricht) schamhaft schweigend ignorieren, wie du es bisher leider machst.“

Punkt b) habe ich Dir erklärt. Auch das Pleite Risiko der Banken die das Geld ihrer Kunden nutzen um Profite zu machen um dann, wenn sie sich verzockt haben vom Staat (bail-in) oder nun von ihren eignen betrogenen Kunden (bail-in) „gerettet „zu werden .

— „Die meisten Leute glauben, die Guthaben auf einem Bankkonto seien echtes Geld. Ein Trugschluss!“ —

Bekir:

— „Vollgeld ist so sicher wie Bargeld“ —

Bei einer richtigen Krise wird der Staat nicht lange fragen, ob er – wenn er deine Konten sperrt – Vollgeld beschlagnahmt oder „nur“ Kreditgeld (auf das er ja eigentlich sowieso weniger scharf sein müsste, weil es deiner Meinung nach „unecht“ ist). Er wird dann einfach nehmen, was er bekommt.“

Du verwechselst den Staat und dessen Forderungern an Einzelne mit den Banken, welche das (Buch)Giralgeld ihrer Kunden zum eigenen Vorteil nutzen. Früher als es noch kein Buchgeld gab, zählte nur Bares (oder selten sog.Wechsel Papiere).

Heute bei 90 % Buchgeld, sollten mindestens die Girokonten der Masse der Leute so sicher wie Bargeld sein und dem Zugriff der Banken verboten sein (=Vollgeld)

Was würdest Du sagen, wenn eine Bank Dein sauer verdientes Bargeld, was Du bei ihr (treuhänderisch) hinterlegst dazu benutzt um Kredite auszugeben? Das ist doch Betrug am Kunden, zudem die Bank bei einem Bankenrun Dir lächelnd erklärt, daß die Kohle nicht mehr vorhanden ist!

Bekir:

„Und solange wir nicht in einer richtig großen Krise versanden, brauchen wir kein Vollgeld, sondern können mit Fug und Recht auf die Einlagensicherung vertrauen, eher jedenfalls als auf den Nutzen von unausgereiften Experimente mit dem Geldsystem, die die Kreditversorgung der Wirtschaft gefährden würden.“

Warum die Kreditversorgung der Wirtschaft nicht gefährdet wäre unter Vollgeld wurde hinreichend erklärt. (vgl.Punkt 1-6 im Vorpost), insbesondere

6. „Wer verliert? Wer gewinnt?

„Banken verlieren nichts, Bürger und Staat erhalten bislang ungenutzte Geldschöpfungserlöse.

Von 2007 bis 2014 haben Schweizer Banken 34,8 Milliarden Franken verborgene Subventionen erhalten, weil sie selber elektronisches Geld herstellten, so eine internationale Studie der Copenhagen Business School und der New Economics Foundation.* Von diesen versteckten Subventionen profitierten vor allem die Grossbanken, kaum jedoch die Raiffeisen- und Regionalbanken.

Aber seit einigen Jahren gibt es diesen finanziellen Vorteil nicht mehr, denn ob Banken kostenlos selbst Geld schaffen oder zu Null Prozent Zins von der Nationalbank leihen, macht für sie keinen Unterschied. Der Zeitpunkt für eine Umstellung auf Vollgeld ist also günstig. Die Banken verlieren nichts.

Die Banken können auch mit Vollgeld rentabel arbeiten. Das zeigt die PostFinance, die heute schon ähnlich wie eine Vollgeld-Bank arbeitet, da sie selbst kein Geld erzeugen kann. Auch Versicherungen und andere Finanzunternehmen arbeiten rentabel, ohne selbst Geld herzustellen.

Gewinner sind die Bürgerinnen und Bürger, der Bund und die Kantone. Denn die Nationalbank kann neues Geld schuldfrei an diese auszuzahlen. Das könnten pro Jahr insgesamt mehrere Milliarden oder mehrere hundert Franken pro Kopf sein. Einen rechtlichen Anspruch darauf gibt es aber nicht.

* neweconomics.org/2017/01/making-money-making-money“

Diesen link bitte mal lesen!

Gerade weil wir unter crash Gefahr der Großbanken leben, müssen die Girokontenbestände der Menschen per Vollgeld gesichert werden. N a c h dem crash nutzt dies nichts mehr!

Da müssen zwar auch die Banken kleinere Brötchen backen, aber und darum geht es mir, die Masse der Leute ist auf Jahre hinaus finanziell ruiniert!

Das Geldschöpfungsmonopol der Banken gehört abgeschafft und Vollgeld sollte eingeführt werden.

Bitte aufhören hier das hohe Lied der Großbanken, die sich durch ihr Geldschöpfungs Privileg ungebührlich (wucherisch) bereichern, zu singen!

@Johannes Laut der “Vollgeld-Initiative” und der Monetative werden die Guthaben der Sparer nicht kreditiert!

Vollgeld-Initiative, aus Video: “Wenn jemand spart, dann wird dieses Geld praktisch auf dem Sparkonto stillgelegt. Vorteil für die Bank, er kann es nicht abheben. Und wenn die Bank einen Kredit vergibt, dann wird das praktisch aus dem Nichts geschaffen. Und diese beiden Vorgänge haben im Prinzip nichts miteinander zu tun.”

Auch laut Prof. Huber werden Spareinlagen -nicht- kreditiert. Die Einzahlung dienen dazu, die Mindestreserve aufzufüllen!

“Huber ist der Meinung, diese Einzahlungen würden den Banken nur als Bar-Reserve dienen, die Banken ja vorhalten müssen, anders gesagt, dienen sie nur als Basis einer darauf begründeten Kreditschöpfung aus dem Nichts.

Und er liefert dann seine Art der Begründung, warum Banken das Geld der Sparer, das sie doch für die Kreditschöpfung gar nicht brauchen, dennoch gerne entgegennehmen. Sein Argument: Da die Habenzinsen, welche die Bank dem Sparer zu zahlen hat, fast immer niedriger als die Zinsen für Interbankenkredite oder für Geld sind, das sie von der Notenbank entleiht, seien Spargelder willkommen, um diese Reserve aufzufüllen (64).

So also erklärt Huber das andernfalls unerklärliche Faktum, dass sich Banken so sehr um das Geld der Sparer bemühen, obwohl sie es seiner Meinung nach für die Kreditschöpfung gar nicht benötigen.”

“Ist sich der Herr Professor der aberwitzigen Konsequenz dieser Behauptung bewusst? Wenn die Deutschen zehn Prozent ihres Einkommens zwar als Spareinlagen zu den Banken bringen, die Banken selbst aber diese Einlagen nur als Reserve verwenden, nämlich als das eine Prozent, über dem sie (je nachdem, welchen „Multiplikator“ man hier einsetzen möchte) z.B. das Neunundneunzigfache dieser Spareinlagen als Buchgeld aus dem Nichts kreieren, dann wäre eine Kreditblase von wahrhaft apokalyptischen Proportionen die Folge.”

“Diese Deutung erscheint doppelt seltsam, wenn man bedenkt, dass Huber Reserven ja letztlich für bedeutungslos hält („Huber: d2“). Wozu weist er dann den Spargeldern die Funktion einer Reserve zu? Solche Widersprüche scheinen Huber nicht zu stören.”http://www.gerojenner.com/wp/?p=1185

Dagegen schreibst Du, dass die Banken Kreditschöpfung betreiben mit “fremden, ihnen nicht gehörenden Geld”. Beispiele:

“Nicht nur rein buchungstechnisch, Sie tun dies tatsächlich mit f r e m d e n, ihnen nicht gehörenden Geld (Girokontenbeständen ihrer „Kunden“,deren Sparguthaben, Generierung von Zinsen, Zinsezinsen und Gebühren, temporäre Vervielfachung von Buchgeld über die Tilgungszahlungen der Kreditschuldner.”

Ausgeglichen wird die Kreditvergabe “über das hartverdiente Geld der Kunden und Kreditschuldner (Tilgungen) aus dem Hut gezaubert wird”

Georg, ich weiß tatsächlich nicht was Du mit den angeblichen Aussagen eines Videos , aussagen willst. Haar in der Suppe?

Die Vollgeldinitiative Schweiz, die ich ständig zitiere und auf die ich mich berufe, hat doch zu Sparkonten eindeutige Aussagen getroffen! Diese können von den Banken auch unter Vollgeld natürlich (wie bisher) weiter “benutzt” werden , mit dem Risiko der Uneinbringbarkeit des Geldes. Dafür erhält der Sparer im Gegensatz zum Girokonto Zinsen.

Es geht bei der Vollgeldinitiative allein um die Girokontenguthaben der Masse der Menschen, welche die Banken nicht mehr für ihre Zwecke “nutzen” dürfen, weil dies letzlich im Verlust derselben enden kann.

Steht doch schon im 2 Minuten info, Punkt 4 von 6 ! Bitte mal lesen!

http://www.vollgeld-initiative.ch/2-minuten-info/

“4. “Was bedeutet Vollgeld für die Banken?”

Das traditionelle Bankgeschäft wird gefördert.

Banken machen mit Vollgeld das, was sie schon immer getan haben: Kredite vergeben, den Zahlungsverkehr abwickeln und Vermögen verwalten. Der Unterschied: sie dürfen kein elektronisches Buchgeld mehr herstellen. Somit können die Banken nur noch mit Geld arbeiten, das ihnen von Sparern, anderen Banken oder von der Nationalbank zufliesst oder das sie selber besitzen. Damit haben sie keinen unfairen Vorteil mehr, sondern werden allen anderen Marktteilnehmer – die alle kein Geld herstellen können – gleichgestellt.”

Dieses Video steht ganz oben, in der ersten Seite der Vollgeld-Initiaive.

Gleich zu Anfang stellt die Initiative dar, dass für sie nicht das Geld der “Sparer” kreditiert wird. Dann kommt ein anonmyer Krawattenträger mit der Aussage: „Wenn jemand spart, dann wird dieses Geld praktisch auf dem Sparkonto stillgelegt. Vorteil für die Bank, er kann es nicht abheben. Und wenn die Bank einen Kredit vergibt, dann wird das praktisch aus dem Nichts geschaffen. Und diese beiden Vorgänge haben im Prinzip nichts miteinander zu tun.“

Wie Banken Geld herstellen – in 1 Minute erklärt! MUST SEE!!! from Vollgeld-Initiative on Vimeo.

Lese Dir ihr Zitat genau durch, sie schreiben …

“Banken machen mit Vollgeld das, was sie schon immer getan haben: Kredite vergeben, (…) Somit können die Banken nur noch mit Geld arbeiten, das ihnen von Sparern, anderen Banken oder von der Nationalbank zufliesst oder das sie selber besitzen.”

Sie schreiben nicht “kreditieren” sondern “arbeiten”. Laut Prof. Huber würde das Geld der Sparer in die Mindestreserve gehen und -nicht- kreditiert werden.

Da liegt ein Verständnisfehler vor. Das eine ist die jetzige Praxis der Geldschöpfung der Banken, das andere die Kreditvergabe der Banken unter Vollgeld.

Unter Vollgeld schöpft allein die Zentralbank (auch) das Buchgeld, alles Buchgeld (ob auf dem Girokonto oder dem Sparkonto) ist Vollgeld, die Garantie gilt aber nur für das Girokonto (zinslos) nicht für das Sparkonto (risikobehaftet eil verzinst).

Klar wird das doch im Folgevideo

https://vimeo.com/204508864

Es geht da doch nur um das Henne – Ei Problem

“Die Banken vergeben Kredite und dann sammeln sie Geldeinlagen” oder wie dort der Chef der UBS Großbank behauptet, daß zuerst die Einlagen gesammelt werden und dann Kredit vergeben wir.

Der Wirtschaftsprofessor im video erklärt das doch

dem Banker. Zuerst wurde Kredit an die Wirtschaft gegeben, erst daraus konnten sich Ersparnisse der dort Tätigen ergeben!

“Wenn die Banken keine Kredite an Firmen vergeben, wird kein Einkommen erwirtschaftet und es gibt auch keine Geldeinlagen”

Ab 1.33 schreibt auch die schweizerische Nationalbank das, was die Vollgeldgegner nicht wahrhaben wollen:

“Der größte Teil aller Schweizer Franken -fast 90%-ist heute Buchgeld. Ein Großteil davon wird durch die Geschäftsbanken g e s c h a f f e n , indem sie Kredite an die Unternehmen und Haushalte gewähren. ”

Diese Aussage (in ähnlicher Form auch die Bundesbank) ist doch e i n d e u t i g und widerlegt die auch hier in FB kolportierten Myten, Banken könnten kein (Buch)Geld quasi aus dem nichts schaffen, und alle Kredite müßten mit Spargeld oder Zentralbankkrediten an die Banken hinterlegt sein!

Die Vollgeld-Initiative behauptet im Video, dass Spareinlagen nicht kreditiert werden und kurz darauf, dass Kredite nichts mit Spareinlagen zu tun haben. Die Kreditinstitute bräuchten nur 1% der Kreditsumme finanzieren, als Mindestreserve. Es liegt -kein- “Verständnisfehler” vor.

Johannes schreibt: “Zuerst wurde Kredit an die Wirtschaft gegeben, erst daraus konnten sich Ersparnisse der dort Tätigen ergeben!”

Die Bundesbank schreibt 1993, dass 80% der Neuersparnisbildung aus der Verzinsung (Zinses-Zins-Effekt) der Geldvermögen und Dividenden herrührt. Willst Du sagen, dass die Ersparnisbildung gar nicht aus der Verleihung des Geldvermögens entsteht?

„Üblicherweise fließt ein Teil der privaten Geldvermögenserträge nicht in den Konsum, sondern wird gespart. (…) Insgesamt entsprachen Zinsen und Dividenden 1992 rund vier Fünfteln des zur gleichen Zeit neu gebildeten privaten Geldvermögens; im Durchschnitt der fünfziger Jahre hatte diese Relation erst ein Sechstel betragen. Diese Gegenüberstellung (…) deutet darauf hin, dass die wachsende private Ersparnis auf längere Sicht auch eine Folge der Selbstalimentation durch steigende Erträge ist.“

Sichtguthaben sind Guthaben. Die Europäische Zentralbank beschreibt in ihren monatlichen Berichten genau die momentane Neigung der Geldbesitzer für kurzfristige Einlagen. Du dagegen behauptest, hinter den Sichtguthaben würde nur heiße Luft stecken.

Europäische Zentralbank:

“Das Wachstum des eng gefassten Geldmengenaggregats M1, eines der wichtigsten Komponenten der Geldmenge M3, beschleunigte sich infolge der sehr niedrigen EZB-Leitzinsen und Geldmarktsätze deutlich von 8,1 % im Dezember 2014 auf 10,7 % im Dezember 2015. Die Geldmenge M1 profitierte vom kräftigeren Wachstum der von privaten Haushalten sowie nichtfinanziellen Unternehmen gehaltenen täglich fälligen Einlagen. Die geringe Verzinsung weniger liquider monetärer Anlagen trug zur fortgesetzten Kontraktion kurzfristiger Einlagen ohne täglich fällige Einlagen (d. h. M2 – M1) bei, wodurch das M3-Wachstum weiterhin gebremst wurde. Das Wachstum der marktfähigen Finanzinstrumente (M3 – M2), die nur ein geringes Gewicht innerhalb der Geldmenge M3 haben, kehrte sich ins Positive. Maßgeblich hierfür war insbesondere die Erholung der Bestände von Geldmarktfondsanteilen, deren Erträge in Relation zum Einmonats-EURIBOR positiv waren.

(…)

Zwei Faktoren waren 2015 für die monetäre Entwicklung im Euroraum ausschlaggebend: a) das starke Wachstum des eng gefassten Geldmengenaggregats M1, insbesondere der täglich fälligen Einlagen, das von den niedrigen Opportunitätskosten für die Haltung der liquidesten Instrumente profitierte, (…).”

Die Bundesbank machte unmissverständlich klar, dass hinter der sogenannten “Geldschöpfung” nur eine Buchung steht. Das Kreditinstitut vergibt einen Kredit und schreibt den Betrag dem Kreditnehmer auf einem Sichtguthaben gut. Danach muss die Geschäftsbank den Kredit refinanzieren, etwa mit Einlagen ihrer Kunden, etwa aus Sichtguthaben! Warum? Der Kreditnehmer gibt das geliehene Geld aus.

Buchgeld (=Sichtguthaben) kann zwar einfach so “durch die Geschäftsbanken geschaffen” werden, im Zuge einer Kreditvergabe, aber danach muss der Betrag refinanziert werden. Diesen Teil vergessen “Vollgeld”-Befürworter immer. So zitierst Du eine höchstwahrscheinlich aus dem Zusammenhang gerissene Aussage der schweizer Nationalbank.

„Der größte Teil aller Schweizer Franken -fast 90%-ist heute Buchgeld. Ein Großteil davon wird durch die Geschäftsbanken g e s c h a f f e n , indem sie Kredite an die Unternehmen und Haushalte gewähren. “

Dieses Zitat ist missverständlich. Es würde mich interessieren, wo die schweizer Nationalbank ihn fallenließ.

Die bereits oft Dir gegebene Erklärung ist, dass im Zuge der Fristentransformation Sichtguthaben mittel- und langfristig verliehen werden. Dass die Kreditinstitute nicht Sichtguthaben bei einem Schaltersturm auszahlen können, hängt also nicht mit einer “Geldschöpfung aus dem Nichts” zusammen. Mit der Vollgeld-Initiative würde die Fristentransformation wesentlich erschwert werden, weshalb ja die Bundesbank vor Vollgeld -zurecht- warnt, es würde Liquidität fehlen.

Viel Antwort o h n e auf die Kernargumente einzugehen.

So wird das nichts.

Mit der Vollgeld Initiative wird nichts erschwert, lediglich die Buchgeldschöpfung der Banken wird verunmöglicht.,

Die Banken müssen sich mehr Kredit als bisher bei der Zentralbank holen und sie können dieses Geld zusammen mit dem Spargeld ihrer Kunden und ihrem eigenen Geld verleihen.

Business as usual, aber o h n e zusätzliche Seignorage Einnahmen aus Buchgeldschöpfung. Diesen Vorteil in Milliardenhöhe kassiert die Zentralbank, bzw. der Staat, also die Allgemeinheit und das ist gut so!

Die Banken sind doch fett genug geworden, mit dem Buchgeldschöpfunsprivileg. Schau dir doch mal deren Gebäude und vor allem deren Macht im System an!

Liquidität fehlt den Banken unter Vollgeld nur insoweit, daß sie nicht mehr mit den Girokontenbeständen der Kunden rumzocken können und daß sie ihre Kredite, die sie von der Zentralbank bekommen (welche allein die Buchgeldmenge steuert!) besichern müssen, eigentlich eine Selbstverständlichkeit, weil n i e m a n d bisher (außer Banken) Kredit ohne Besicherung bekommt.

Niemand in Industriegesellschaften , a u ß e r den Banken maßt sich das Recht an, Buchgeld zu schöpfen.

Die Schöpfung von Buchgeld gehört in die Hand des Staates (der Zentralbank) wie dies ohne Widerspruch und sinnvoll(!) z.B. auch bei Bargeld der Fall ist.

Ist das so schwer zu verstehen?

Wofür muss —„Otto Normalverbraucher hart arbeiten oder sein Haus verkaufen“ — ?

Er bekommt brauchbares Geld (=welches, das er für echte Ziegelsteine ausgeben kann). Die „Echtheit“ des dann bereits verausgabten Geldes, die du künstlich zum Problem machst, kann ihm hingegen völlig egal sein: Er darf die Ziegelsteine in jedem Fall behalten, auch wenn der Lieferant zu grübeln beginnt und wie du in geldtheoretische Skrupel verfällt. Er ist da völlig haftungsfrei.

Wofür er bzw. sein Häuschen allerdings haften muss, sind die Tilgungsraten seines Kredites. Aber das ist keine große Überraschung, denn er weiß ja von vorneherein, dass man Ziegelsteine weder vom Lieferanten noch von einer Bank geschenkt bekommt. Sondern dass man Geliehenes zurückgeben muss (d.h. den Kaufpreis mit Aufschub zahlt), wofür ihm die Bank einen exakten Zeitplan gibt (und das wäre auch in einem Vollgeld-System nicht anders).

Er haftet aber mit seinem Häuschen nicht dafür, dass andere Häusle-Bauer ihre Kredite zurückzahlen. Das kann ihm so egal sein, wie die evtl. geldtheoretischen Skrupel seines Lieferanten. Das sieht für die Bank schon ganz anders aus:

Jeder Tilgungsausfall eines jeden einzelnen ihrer kreditnehmenden Häusle-Bauer tut ihr weh (=schneidet ins Eigenkapital; ist also nicht nur eine entgangene Beute).

Obwohl sie das Ausgeliehene deiner Meinung nach nebenwirkungsfrei aus dem Hut gezaubert hat (und es sowieso etwas „unechtes“ sei), kann sie nicht auf die Tilgung verzichten, ohne in Existenznöte zu kommen.

Sie kann vor allem nicht – und diesen Punkt ignorierst du weiterhin völlig – zur Pleite-Abwendung erneut in den Zauberhut greifen und mit „frischem unechten“ das fehlende (da nicht zurückgeflossene) „alte unechte“ Geld ersetzen.

Ich singe NICHT „hier das hohe Lied der Großbanken, die sich durch ihr Geldschöpfungs Privileg ungebührlich (wucherisch) bereichern“, sondern ich frage dich wiederholt (und wohl vergeblich), was an diesem Goldesel so bereichernd sein soll, wenn er einer Bank nicht mal dabei hilft, Pleite-trächtige Löcher zu stopfen.

— „per Buchungstricks und Verwendung von Kundengeldern Geld zu kreieren“ —

Die missverstandenen „Buchungstricks“ hatten wir gerade; in der „Verwendung von Kundengeldern“ steckt der zweite große Irrtum: Bei der (sowieso nur temporären) Geldschöpfung werden die Kundengelder nicht angezapft, sondern dienen zunächst nur als kalkulatorische Berechnungsgrundlage, was einer Bank an Geldschöpfung konkret erlaubt ist.

Erst in einem zweiten Schritt (Bank geht pleite, weil zu viele Tilgungen ausbleiben) könnte und müsste sie sich weigern, Giro-Guthaben den Eigentümern auszuzahlen.

Macht dir das Angst? Wie oft seit dem 2. Weltkrieg haben wieviele Deutsche ihre Giro-Guthaben verloren? Das System funktioniert seit Jahrzehnten, kann so falsch also nicht sein.

Wenn der Glaube an Auferstehung dein ganzes Leben lang das Zusammenleben moralischer und effizienter gemacht hat, dann hat er sich gelohnt, auch wenn du auf dem Sterbebett faktisch immer noch nicht im Geringsten weißt, ob es nach dem Tode weitergeht.

Wenn dein Glaube ans aktuelle Geldsystem nicht stark genug ist, um Ängste zu überwinden, dann kannst du dich an etwas halten, was die Religion dir nicht bieten kann: die gesetzliche Einlagesicherung. Je Kunde und Bank 100.000 €. Ein Ehepaar muss bei fünf Banken je zwei Konten eröffnen und hat dadurch bereits eine Million Euro gesichert.

Wenn die Bank dein Giro-Guthaben rein rechnerisch in ihr Kreditschöpfungs-Potenzial einbezieht, dann hat sie einen Vorteil, der für dich (im jahrzehntelangen Normalfall) mit keinerlei Nachteil verbunden ist. Und den Vorteil der Bank könntest du übrigens sowieso gar nicht selber nutzen, denn du bist keine Bank.

Den Vorteil der Bank möchtest du allerdings gerne auf die Allgemeinheit übertragen, z.B. auf die Zentralbank. Das würde auch ich dringend befürworten, wenn es denn so einfach ginge. Du vergisst aber, dass Kreditgewährung etwas mehr ist als nur ein Buchungssatz oder -trick: Prüfung, ob Kreditzweck (Geschäftskonzept des Kreditnehmers) tragfähig, Prüfung der Bonität (Zahlungsfähigkeit ohne Inanspruchnahme der Sicherheit), Prüfung und Bestellung der Sicherheit, Risiko-Management etc. Wenn die Zentralbank den Banken Gewinne wegnehmen will, wird sie doch auch die entsprechenden Arbeiten selber machen müssen? Für eine einfach nur verbesserte Gewinnbesteuerung würde ja z.B. eine Kreditumsatzsteuer reichen.

Macht es wirklich Sinn, die Arbeit von Tausenden von Kreditabteilungen auf eine staatliche Behörde zu übertragen, die dann mangels Konkurrenzdruck in Behäbigkeit verfallen könnte? Bevor wir von der Verstaatlichung aufwändiger Dienstleistungen träumen, die schon immer markt- und wettbewerbsfähig waren, sollten wir lieber argwöhnisch verfolgen, wie Versorgungsmonopole (Wasserwerke) oder sogar staatliche Gewaltmonopole (Gesetzgebung und Rechtsprechung im Handelsbereich, Stichwort TTIP !) an Privatkonzerne verramscht bzw. verschenkt werden sollen, die dann die ihnen ausgelieferte Allgemeinheit bequem abzocken können.

— „Banken verlieren nichts, Bürger und Staat erhalten bislang ungenutzte Geldschöpfungserlöse“ —

Den nur vermeintlichen Goldesel können die Banken in der Tat nicht verlieren. Und Zinseinnahmen hat die Zentralbank als Kreditgeber bereits jetzt. Wenn sie auch noch „Geldschöpfungserlöse“ will, müsste sie die Geldschöpfung auf Dauer anlegen und verbuchen, also die korrespondierende Geldvernichtung streichen. Das wäre das klassische inflationierende Gelddrucken – keine gute Idee: das ach so gute und sichere Vollgeld würde schon bei seiner fortlaufenden Erschaffung im Wert verwässert.

— „Girokontenbestände bereits vor dem Crash per Vollgeld sichern“ —

Wenn Crash-Verhinderung nicht mehr möglich ist, dann scheint Crash-Folgenvorbeugung ein nobles Motiv zu sein. Leider ist das Wesen eines Crashs völlig anders: Er steht an, wenn nicht mehr verhindert werden kann, dass die Fehler einer Minderheit / Oberschicht von der Allgemeinheit ausgebadet werden müssen. Die an Liquiditäts- und Eigenkapital-Mangel leidenden Banken würden durch die sofortige Einführung von Vollgeld noch stärker an dieser Misere leiden; der Crash würde umso unvermeidlicher und sein Eintritt beschleunigt. Die Privatkunden hätte dann zwar vielleicht gesicherte Euros auf gesicheren Girokonten – aber eine dickere Wirtschaftskrise mit Arbeitsplatzverlust etc. an der Backe.

Und einen Staat, der nach ihren Euros schielt, um z.B. mit den Einnahmen aus einer Sondersteuer die Konjunktur wieder anzukurbeln.

Bekir:“ Wofür muss —„Otto Normalverbraucher hart arbeiten oder sein Haus verkaufen“ — ?

Für von den Banken per Kopfdruck und Buchungstricks geschaffenes Buchgeld!

Bekir:“ Er haftet aber mit seinem Häuschen nicht dafür, dass andere Häusle-Bauer ihre Kredite zurückzahlen. Das kann ihm so egal sein, wie die evtl. geldtheoretischen Skrupel seines Lieferanten.

Das sieht für die Bank schon ganz anders aus: