Es gibt viele Missverständnisse, wie Geschäftsbanken Geldschöpfung betreiben. Die Organisation “Monetative” etwa meint, dass Banken nicht Einlagen ihrer Anleger kreditieren, sondern den Kreditbetrag einfach selbst “aus dem Nichts” schaffen. Professor (em) Bernd Senf stellte eine Liste dementsprechender Zitate verschiedener Persönlichkeiten zusammen. Das Geldmuseum der deutschen Bundesbank klärt über diese heute durchaus populäre Idee auf. Die Zitate stammen aus aufgestellten Schautafeln und der ausgelegten Broschüre “Geld und Geldpolitik“.

Was ist Buchgeld?

Buchgeld ist “unsichtbares” Geld, welches lediglich in den Büchern der Banken steht. Unter Buchgeld laufen …

“… täglich fällige Einlagen (“Sichteinlagen”) sowie Termin- und Spareinlagen von “Nichtbanken”, d. h. Wirtschaftsunternehmen, öffentlichen Institutionen und Privatleuten.”

“So wichtig Banknoten und Münzen in unserem Alltag sind, die Miete oder größere Einkäufe lassen sich sicherer und bequemer per Überweisung oder per Karte zahlen. Wir benutzen dafür Geld, das als Guthaben auf unserem Bankkonto liegt: das sogenannte Buchgeld. Dieses Geld kann man nicht anfassen, es existiert nur als elektronischer Datensatz in den Computern der Bank. (…) Dieses stofflose Geld ist die Grundlage des bargeldlosen Zahlungsverkehrs. Im heutigen Euro-Raum gib es ungefähr achtmal so viel Buchgeld wie Bargeld.”

“Im November 2014 war das Gesamtvolumen der Sichteinlagen im Euro-Raum mit 4.858 Milliarden Euro mehr als fünfmal so groß wie der Bargeldumlauf mit 957 Milliarden Euro.”

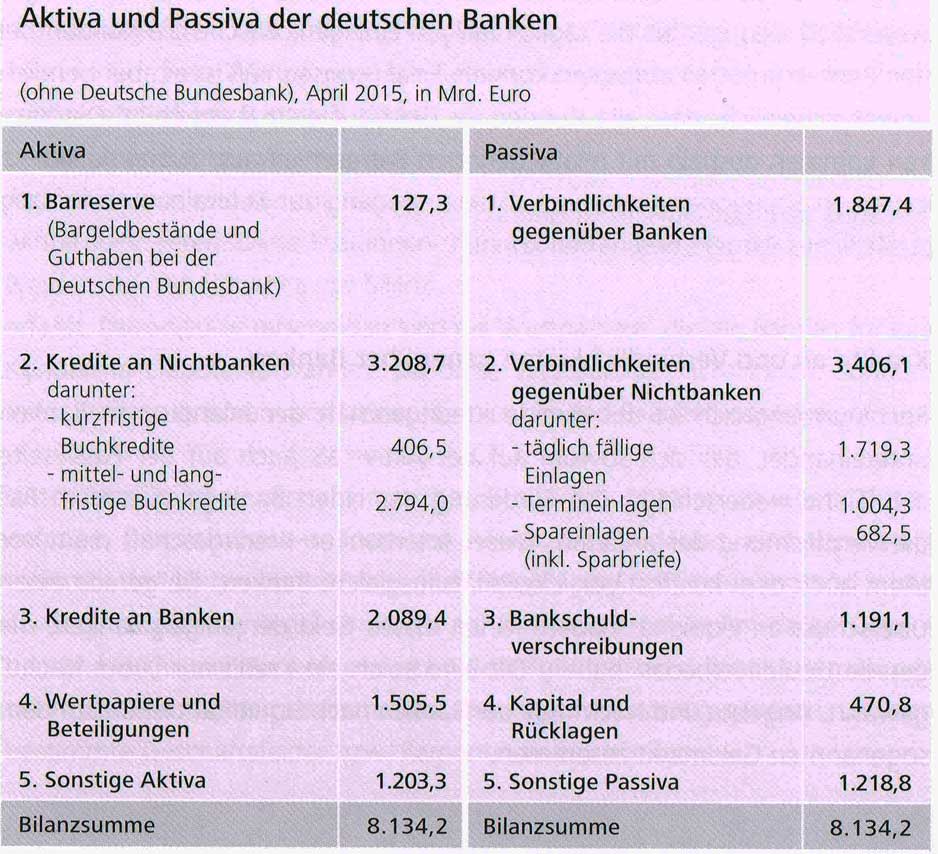

Folgende Abbildung bilanziert die Forderungen und Verbindlichkeiten der deutschen Banken. Sie halten sich genau die Waage. Auf der Aktivseite, Punkt 2, laufen Kredite, dementsprechend auf der Passivseite, Punkt 2, die Einlagen.

aus “Geld und Geldpolitik”, Deutsche Bundesbank, 2015

Die Banken vergeben sogar weniger Kredite, als sie Einlagen haben. Dazu im Vergleich die unverständliche Meinung von Prof. Richard Werner, einem Verfechter der “Geldschöpfung aus dem Nichts” – Theorie:

“So kann eine Bank bei einer Einlage von z.B. 100 Euro und einer (ebenfalls beispielhaft angenommenen) Mindestreserve von 1% einen Kredit in Höhe von 9.900 Euro gewähren. Dieses Geld und diese Kaufkraft gab es vorher nicht!” (Bernd Senf)

Können Banken unbegrenzt Geld schöpfen?

Die Bundesbank antwortet mit einem klaren Nein, weil Geschäftsbanken den Kreditbetrag refinanzieren müssen. Damit wird auch der Gedankenfehler bei Prof. Richard Werner klar. Er ignoriert, dass das geschaffene Geld vom Kreditnehmer ausgegeben wird!

“Für die Kredit gebende A-Bank bedeutet dies, dass die Sichteinlage des Kunden, das selbstgeschaffene Buchgeld, abfließt – und dass sie den Kredit nun “refinanzieren” muss. Im einfachsten idealtypischen Fall wird ihr dazu die B-Bank einen Kredit gewähren (…). (…) für den sie der A-Bank einen Zins (…) in Rechnung stellt.”

Desweiteren besteht neben dem Kreditausfallrisiko, das Zinsänderungsrisiko und Liquiditätsrisiko.

“Steigt dieser Zins tatsächlich, schmälert dies den ihr verbleibenden Anteil aus dem Zinsertrag des Kundenkredits. Drittens besteht das Risiko, dass die A-Bank einmal keine andere Bank findet, die bereit ist, die benötigte Refinanzierung zu gewähren (…).”

Die Bildung von Spar- und Termineinlagen

“Um die beiden letztgenannten Risiken zu begrenzen, kann die Bank Einlagenpolitik betreiben. Sie gewährt beispielsweise Sparern einen attraktiven Zins, damit sie bei ihr Geld für eine längere Zeit fest anlegen. Im Beispiel nimmt der Kunde der B-Bank das Angebot der A-Bank an: Er überweist seine unverzinste Sichtanlage bei der B-Bank auf ein Sparguthaben bei der A-Bank.”

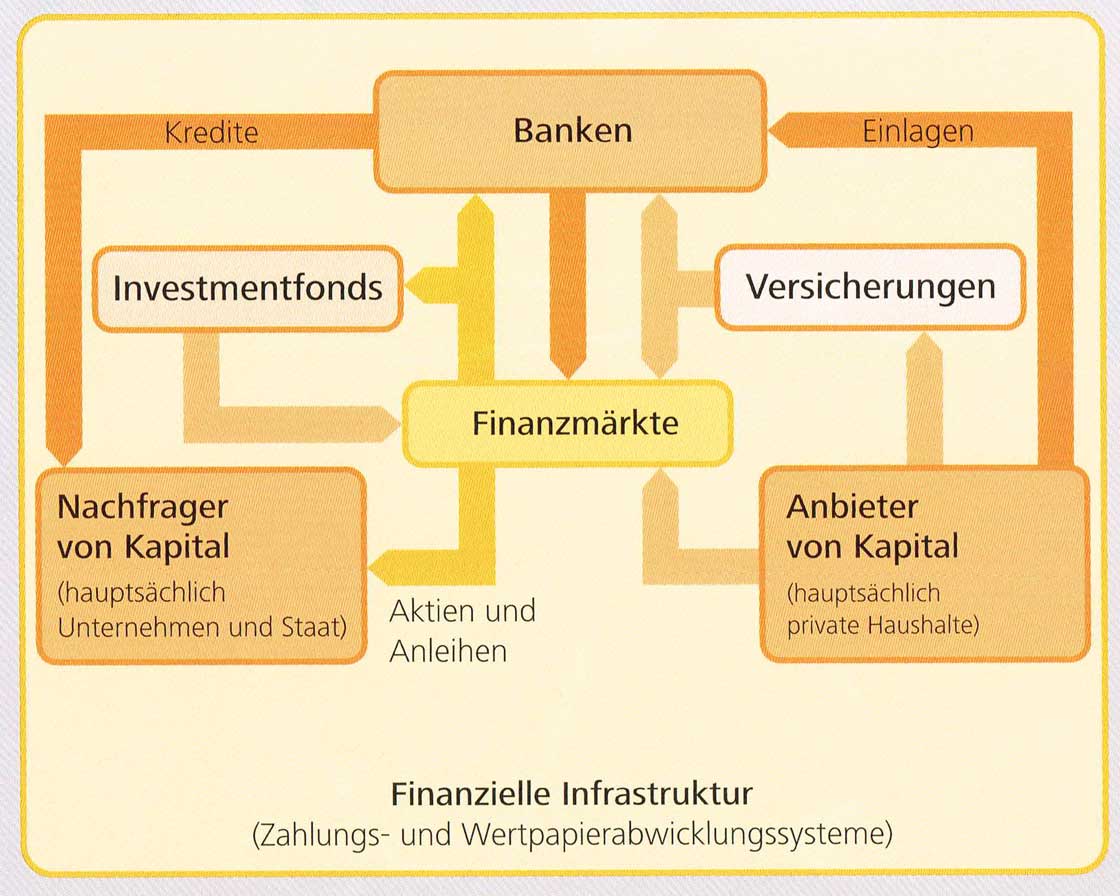

Folgende Grafik verdeutlicht, dass die Grundlage des Finanzsystems die Anbieter von Kapital sind! Durch ihre Einlagen und Beteiligungen geben “Kapitalisten” Banken die Möglichkeit, Kredite zu vergeben, und Versicherungen und Finanzmärkte die Möglichkeit, in Aktien und Anleihen zu investieren.

aus “Geld und Geldpolitik”, Deutsche Bundesbank, 2015

Wie wird Buchgeld geschaffen?

Hier wird “Geldschöpfung aus dem Nichts” definiert.

“Gewährt die Bank einen Kredit, so schreibt sie dem Kunden den Betrag als Sichtanlage gut. Kauft sie ihm ein Gebäude oder ein Wertpapier ab, erscheint der Verkaufserlös ebenfalls als Guthaben auf seinem Konto. In beiden Fällen hat die Bank allein durch die Buchung einer Gutschrift Geld geschaffen – Geld, das vorher noch nicht da war.

Banken können aber nicht unbegrenzt neues Geld schaffen. Es liegt in ihrem eigenen Interesse, die Buchgeldschöpfung zu beschränken, denn sie ist immer mit Risiken und Kosten verbunden. Auch gesetzliche Vorschriften setzen den Banken Grenzen. Zudem wacht die Zentralbank darüber, dass die Geldmenge nicht übermäßig anwächst – damit das Geld seinen Wert erhält.”

Es wird klar: Die “Geldschöpfung” wird auf die Person bezogen, die eine Geldeinlage von der Geschäftsbank gutgeschrieben bekommt. Obwohl die Person kein Geld einzahlte, erhielt sie trotzdem eine Gutschrift auf ihr Konto.

Ein “virtueller” Bankberater spricht im Museum zu den Besuchern:

“Übrigens: Viele meinen, die Bank könne nur das Geld als Kredit ausleihen, was sie vorher von anderen Kunden als Spareinlagen erhalten hat. Das ist aber nicht so. Denn durch die Kreditvergabe schafft die Bank neues Geld. Es muss also gar nicht vorher dagewesen sein.”Zum Nachhören (wma-datei)

Diese Darstellung kann missverstanden werden, da hier von “Spareinlagen” gesprochen wird, nicht von Sichteinlagen. Der Bankberater spielt darauf an, dass die heutige Kreditvergabe zunehmend auf der Fristentransformation beruht, d. h.:

Banken kreditieren Sichtguthaben mittel- und langfristig. Der Bankberater sagt also nichts anderes, als dass Kreditnehmer auch solches Geld ausgeliehen bekommen, welches nicht von einer Spareinlage herrührt, sondern einem Sichtguthaben.

Was ist Zentralbankgeld?

Genauso wie sich Personen Geld bei den Geschäftsbanken ausleihen, leihen sich Banken Zentralbankgeld bei der Zentralbank aus. Sie unterhalten bei der Zentralbank Sichtguthaben und rechnen Überweisungen untereinander ab.

“Ganz allgemein versteht man darunter das Geld, das nur von der Zentralbank (…) geschaffen werden kann. Das Zentralbankgeld existiert in Form des Bargelds, das die Zentralbank in Umlauf gebracht hat, sowie der Sichteinlagen, die Dritte bei der Zentralbank unterhalten. Von besonderer sind dabei die Sichteinlagen der Geschäftsbanken bei der Zentralbank: Sie dienen zum einen der Abwicklung des Zahlungsverkehrs, zum anderen entsprechen die Geschäftsbanken mit diesen Einlagen der Pflicht, eine sogenannte Mindestsicherung bei der Zentralbank zu hinterlegen.”

Wie Buchgeld “fließt”

“Wenn wir unsere Bankkarte bei einem Einkauf einsetzen oder Geld überweisen, verringert sich das Guthaben auf unserem Konto, während der Kontostand des Zahlungsempfängers zunimmt. Für solche bargeldlosen Zahlungen stehen die Banken über Computer-Netzwerke – sogenannte Gironetz – untereinander in Verbindung. Sie benötigen für die Abwicklung dieser Zahlungen kein Bargeld. Sie übertragen das Buchgeld von einem Konto auf das andere. Dafür sind oft Buchungen zwischen den Banken nötig, die häufig bei der jeweiligen Zentralbank durchgeführt werden.”

“Der erste Schritt bei der Umbuchung von Zahlungen zwischen zwei Banken ist das “Clearing”. Hierbei übermitteln sich die Banken elektronisch die Zahlungsaufträge und klären alle für die Zahlungen notwendigen Angaben. Dann kommt es zum “Settlement”. Die Zahlungen werden auf den entsprechenden Konten verbucht, das Buchgeld “fließt” von einem Konto zum anderen.

Die Banken verarbeiten täglich Millionen von Zahlungen für ihre Kunden. Untereinander verrechnen sie nicht jeden Auftrag einzeln, sondern nur die Gesamtsummen.”

Fazit

Die Bundesbank macht klar: Geschäftsbanken können nur dann Geldschöpfung betreiben (Kredite vergeben), wenn sie eine entsprechende Menge Geld selbst zur Verfügung haben, durch Einlagenpolitik, oder wenn sie sich das ausgeliehene Geld selbst bei einer anderen Bank ausleihen oder bei der Zentralbank. Dementsprechend findet sich die Phrase Geldschöpfung “aus dem Nichts” weder im Geldmuseum, noch in der hier zitierten Broschüre.

“…, oder wenn sie sich das ausgeliehene Geld selbst bei einer anderen Bank ausleihen oder bei der Zentralbank.”

? und woher kommt das geld der anderen banken und der zentralbank? 😀

Das ist doch Alles nur Augenauswischerei.

Das Problem mit dieser Geldschöpfung aus dem Nichts liegt ganz einfach wie folgt:

Aus 100 Geld mach 9900 KreditGeld = SchuldGeld.

9900 KreditGeld gehen zurück + ZinsenGeld.

Das ZinsenGeld ist aber logischerweise nicht in den 9900 KreditGeld enthalten. Es ist weder vorhanden noch wurde es erschaffen. Wo kommt das also her?

Richtig.

Durch neuen Kredit.

Das heißt. Die Kreditmenge als SchuldGeld steigt weltweit immer mehr an. Und mit den ZinsesZins sogar exponentiell.

Das ist das Problem, vor dem unser weltweites Bankensystem heute steht. Viel zu viel SchuldZinsGeld steht nur wenigem Sachwert gegenüber.

Was ist die Folge davon?

Kennen wir (nur) aus den Entwicklundsländern. (?)

Hyperinflation,

Wirtschaftszusammenbruch

Bankenpleiten und Bankensperren

(Und zwar weltweit innerhalb 24 Stunden)

Supermärkte schließen

Enteignung der Bevölkerung

Hungersnot

Unruhen

Das ist dann der CRASH der jetzt in aller Munde ist.

Natürlich ist unser Weltfinanzsystem nicht gar so einfach wie oben im Prinzip erklärt.

Aber ob seiner Komplexität ist es noch viel gefährlicher.

Glauben Sie nur keinem “Experten” aus dem Fernsehen oder Zeitungen. Blicken Sie zurück in die Geschichte.

Prof. Senf weiß schon, wovon er spricht und wovor er warnt.

Hier können Sie mehr dazu erfahren.

http://der-bondaffe.com/2017/01/18/teil-1-eine-ungewoehnliche-betrachtung-100-jahre-globales-finanzsystem-wie-es-funktioniert-welche-unbekannten-mechanismen-greifen-warum-es-totale-ueberwachung-braucht/

Wenn die Banken auf Einlagen angewiesen wären, dann müssten sie alles tun, um Einlagen anzulocken, tun sie aber nicht.

Sie holen Geld von der Zentralbank und vergeben dies als Kredit. Oder sie leihen sich was von anderen Banken in die Bilanz und machen damit multiple Geldschöpfung.

Über die Mindestreserve und die Hinterlegung wird ein Bezug zu den Einlagen und der EZB hergestellt, das ist aber schon alles. Der Vermehrungsfaktor bleibt erhalten und damit geht der Bezug verloren. Der Kredit wird erwirtschaftet und zurückgezahlt und erhöht damit die Geldmenge. Die ist sogar schon Thema einer Forschungsarbeit gewesen, die ebenfalls zu dem Ergebnis kam. Auch viele anerkannte Fachleute, nicht nur Prof. Bernd Senf, sehen das so, es wird auch von der anderen Seite nicht wirklich bestritten.

Nur weil die Bundesbank es so darstellt, muss das nicht stimmen. Im Gegenteil, das sollte misstrauisch machen. Die Bundesbank ist ja auch für eine Bargeldeinschränkung, was die Einlagen erheblich erhöhen und kontrollierbarer machen würde. Die Bundesbank vertritt auch die niedrigen Zinsen, was die Sparer abschreckt, Geld anzulegen. Und die EZB will diese Geldmengenausweitung. Das widerspricht sich doch alles, da reicht einfache Logik. Das Finanzsystem will die Wahrheit verwischen.

Wuerden die Banken die Einlagen der Sparer als Kredit verkaufen, machen diese sich strafbar, denn der Treugeber hat mit keinem Wort oder schriftlich an die Bank ( = Treuhaender)die Zusage erteilt, dass seine Einlage an Dritte, als Kredit vergeben werden duerfen.

Die Aussage des Geldmuseums ist sachlich nicht haltbar.

Wenig gut recherchierter Artikel.

Wenn Geld nicht aus dem Nichts kommt, beziehungsweise nahezu aus dem Nichts, woher kommt dann das Geld, mit dem Draghi gerade Europa fluted? Immerhin weit über 1 Billionen Euro.

Die Bundesbank vergleicht die Geldschöpfung der Geschäftsbanken mit denen der Kreditnehmer: Die Geschäftsbank erschafft Geld indem sie sich Zentralbankgeld ausleiht, genauso wie der Krediteur, der sich bei der Geschäftsbank Geld ausleiht. Beide hatten erst kein Geld, aber nach der Ausleihe.

Draghi ist Vorsitzender der europäischen Zentralbank. Die Zentralbank kann Geld “aus dem Nichts” schaffen.

Na eben! Wenn die EZB das Geld aus dem Nichs schaffen kann, wie sollte Geld aus dem Nichts, nachdem es bei einer Geschäftsbbank angekommen ist, etwas anderes sein, als Geld aus dem Nichts?

Seine Deckung und einen Wert bekommt Kreditgeld doch erst, wenn es durch die Realwirtschaft läuft. Der Weg von der EZB zu einer anderen Bank hat aber mit Realwirtschaft nichts zu tun.

Der Autor muss seine Lehre bei den Gebrüdern Grimm gemacht haben. Schade, dass er dabei nicht auch deren klares Deutsch gelernt hat. Aber dann würde ja auch sein Propagandakonstrukt zusammenkrachen.

“Übrigens: Viele meinen, die Bank könne nur das Geld als Kredit ausleihen, was sie vorher von anderen Kunden als Spareinlagen erhalten hat. Das ist aber nicht so. Denn durch die Kreditvergabe schafft die Bank neues Geld.”

Letzten Satz beachten: “Denn durch die Kreditvergabe schafft die Bank neues Geld.”

Also (partielle) Geldschöpfung aus dem Nichts durch Kreditvergabe. Und in diesem Falle durch die Banken und n i c h t durch die Zentralbank.

Dürfte sich inzwischen allgemein herumgesprochen haben!

Deshalb ist das Fazit des (mit Denkfehlern gespickten) Artikels:

“Die Bundesbank macht klar: Geschäftsbanken können nur dann Geldschöpfung betreiben (Kredite vergeben), wenn sie eine entsprechende Menge Geld selbst zur Verfügung haben…”

schlicht falsch.

Du musst schon das Gesamtbild sehen. Eine einzelne Phrase herauspicken und gegen das Gesamtbild stellen, geht nicht.

Wie ich Dich einschätze, wirst Du Dir die Broschüre “Geld und Geldpolitik” herunterladen und selbst nachlesen. Dann könntest Du mir mit Zitaten, Grafiken belegen, dass Deine Interpretation korrekt ist.

Zur Geldschöpfung (Kreditvergabe) gehört unweigerlich auch die Geldvernichtung (Kredittilgung). Die Bank hat da keinen Spielraum; sie kann geschaffenes Geld nicht einfach verschenken, d.h. auf die Rückzahlung von Krediten verzichten.

Täte sie es, dann ginge sie pleite – denn es hätte nie eine Bankenkrise geben brauchen, wenn die „Geldschöpfung“ aus dem Nichts ein Genuss ohne Reue für die schöpfende Bank wäre – sie bräuchte dann ja nur als Kunden Komplizen, denen sie hemmungslos Kredite geben würde, um sich anschließend die Beute mit ihnen zu teilen.

Könnte sie wirklich kosten- und folgenlos „Geld drucken“ (bzw. Sichtguthaben schaffen), dann gäbe es zudem in kürzester Zeit eine Hyperinflation und damit keine Währung mehr. So einfach kann die Sache also nicht gestrickt sein.

Das Thema ist komplex und die Unübersichtlichkeit kommt auch daher, weil (Punkt 1:) Geldschöpfung und -vernichtung zeitlich auseinander fallen (eben von der Gewährung bis zur Tilgung) und insbesondere, weil die vielen Kredite sich zeitlich überlappen: Bevor die ersten Kredite getilgt sind, werden schon reihenweise weitere Kredite ausgegeben. Die Bank ist hierbei nicht nur nicht auf Einlagen (Geldzuflüsse) angewiesen, um neue Kredite geben zu können – sie braucht nicht einmal auf Tilgungen warten, bevor sie neue Kredite geben kann. Wäre es rechtlich und von der Solvenz der Kunden möglich, so könnte sie jahrelang Kredite ausreichen, ohne einen Cent an Tilgung (oder Einlagen) zu benötigen.

Eine solche Langzeit-Solvenz / Rückzahlungsgarantie seitens aller Kreditnehmer ist natürlich utopisch. Aber da Großbanken bekanntlich „too big to fail“ sind, neigen sie in ihrer Profitgier zum riskanten Ausreizen aller Grenzen und zum Überspannen der Kreditmenge, weil sie im Krisenfall ja vom Staat gerettet werden.

Bei exportlastigen Staaten wie unserem spielen die Politiker das Spiel aus wirtschaftspolitischen Gründen mit: Damit die Ausländer unsere Exportüberschüsse importieren können (ohne Gegenleistung in Form von Waren – sonst wären es ja keine Export-Überschüsse), benötigen sie Geld. Dieses Geld bekommen sie als Kredit von ihren, aber letztlich von unseren Banken. Denn bei unseren Banken landen ja die Export-Erlöse unserer Exporteure, so dass unsere Banken den Geldschöpfungs-Multiplikator eher nutzen können als die ausländischen Banken.

Weitere Schwierigkeit beim Verstehen der Geldtheorie (Punkt 2:) ist die (Nicht-)Unterscheidung von „Zentralbankgeld“ und „Bankengeld“ – beides sind schließlich einerseits gültige, andererseits nicht ohne weiteres unterscheidbare, meist virtuelle (Buchungs-) Euros.

Unter https://de.wikipedia.org/wiki/Offenmarktpolitik kann man sich veranschaulichen, wie die Zentralbank Geld schafft, ohne es einfach zu „drucken“ und zu verschenken: Mit den neu geschöpften Euros kauft und deponiert sie Wertpapiere, Devisen etc., die sie irgendwann wieder verkaufen kann, wobei die dann vereinnahmten Euros dann „vernichtet“ werden, also die Geldmenge wieder vermindern.

Die Banken arbeiten im Prinzip gleich – ihre Kunden „verkaufen“ den Banken aber i.d.R. nichts, sondern machen zur Absicherung der Kreditrückzahlung z.B. eine dem Kauf ganz ähnliche Sicherungsübereignung. Entweder fließt das Geld zurück oder die Sicherung wird verflüssigt.

Letzte Schwierigkeit (Punkte 3) beim Verstehen der Geldtheorie ist, dass nur bei einem „Kassensturz“, d.h. einer „Endabrechnung“ aller Banken und aller Euro-Guthaben für jeden sichtbar werden würde, dass die geschaffenen und längst in Umlauf gewanderten Euros für die schöpfenden Banken immer noch ein Haftungs-Risiko darstellen.

Denn anders als im Alltag würde bei dieser Endabrechnung nur noch als Euro zählen, was die Zentralbank als solchen akzeptiert und z.B. in ein (zugegeben winziges) Goldstück umtauscht. Die Banken würden ihre Guthaben bei der Zentralbank 1:1 in Goldstücke umgetauscht bekommen, müssten aber umgekehrt ihren Kunden alle Guthaben-Euros 1:1 in Goldstücken auszahlen.

Weil unter diesen nach Einlösung drängenden Guthaben-Euros der Kunden jede Menge bankengeschaffene Euro sind, wären die Banken nur liquide, wenn sie die selbstgeschaffenen und als Kredit ausgegebenen Euros von den Kreditnehmern wieder hereingeholt haben und das geschaffene Geld somit durch gegenseitige Verrechnung wieder vernichtet ist.

Wir Kunden haben – anders als die Banken – keinerlei Guthaben bei der Zentralbank, könnten also unsere Euros nicht direkt dort einlösen, sondern nur bei unserer oder irgendeiner Geschäftsbank, die aber – siehe oben – dazu erst mal ihre Liquidität durch Zurückholung ausgegebener Kredite sicherstellen muss.

So würde sich die Spreu vom Weizen trennen bzw. das (echte, einlösbare) Zentralbankgeld sichtbar zu unterscheiden sein vom bankengeschaffenen bloßen Verrechnungsgeld (siehe Punkt 2).

Einen solchen „Kassensturz“ bzw. „Endabrechnung“ kann es aber in der Praxis nicht geben, da (siehe Punkt 1) sich die Masse der laufenden Kredite zeitlich überlappen und nicht z.B. alle auf Sylvester 2017 enden. Man müsste die Wirtschaft komplett anhalten und zum Stillstand bringen, nur um zu zeigen, ob und wie das Geldsystem funktioniert.

Was vielleicht auch wünschenswert wäre, um Betrüger zu entlarven (jede kleine Zahlstelle muss ja regelmäßig Kassen-Kontrollen über sich ergeben lassen), ist auf der großen Bühne der Volkswirtschaft halt utopisch und muss durch Modelle ersetzt und erklärt werden. Und denen vertraut man nicht blind, weil man die Chance zur eindeutigen Wahrheit per Kassenkontrolle eben nicht hat.

Fazit: „Die Geldschöpfung aus dem Nichts“ ist bei Setzung und Überwachung entsprechender Regeln eine gute und nützliche Sache, die nicht zu Spätfolgen (Inflation, Crash etc.) führt. Erst wenn Politik und / oder Korruption notwendige Regeln aufweichen, umgehen oder aufheben, kommt es zu Problemen. Das sind dann aber nicht Probleme des Geldwesens an sich.

Das ist das Problem derzeit. Der Zinsfluß versiegt, weil Finanzwirtschaft und Realwirtschaft entkoppelt sind, und die Realwirdschaft nicht mehr so viel wachsen kann, wie es die Finanzwirtschaft bräuchte. Das Schneeballsystem nähert sich seinem natürlichen Ende.

Folglich zerstören die Betreiber selbst das System. Man schöpft nun unermesslich viel Geld aus dem Nichts, und die, die es sich leihen haben gar nicht mehr die Absicht ihre Schuld zu tilgen.

Man kauft sich damit in reale Werte ein, und lässt Währungen und Banken dann kollabieren. Die Banken sind dann zwar als Bank pleite, aber sie werden eben schon umgeschichtet haben.

Neues Spiel neues Glück. Neue Währung. Reale Werte werden wieder in die neue Währung beliehen, und das Geld wieder verliehen.

Dazu einen Krieg, als Investitionsanschub. Nie braucht man mehr Kredit, als im Krieg und im nachfolgenden Aufbau.

Geld aus dem Nichts zu schöpfen wäre schon ok, wenn es denn jeder dürfte, dann würde die Gelschöpfung Teil der Marktwirtschaft sein, und nicht monopolartig wie ein Gott über ihr stehen. Dann würde schlechtes Geld, wie jedes andere schlechte sich am Markt befindliches Tauschobjekt, schnell aussortieren und gutes Geld entstehen.

So, wie es ist, tauscht man einen Cent Artikel, denn mehr ist es bei den bedruckten Baumwolllappen, oder gar reinem elektronischen Buchgeld nicht, gegen hart erarbeitete Waren/Leistungen ein.

Geld steht obwohl es am Markt teilnimmt, über dem Markt, wie Politik über dem Gesetz steht, und das ist falsch.

Ich möchte zur Geldproblematik doch auf den Beitrag von Heinsohn und Steiger hinweisen: Geld kann soviel geschaffen werden, wie reale Werte vorhanden und als Sicherheit gegeben werden. https://de.wikipedia.org/wiki/Gunnar_Heinsohn#.C3.96konomie

Damit ist die Schaffung von Geld aus dem Nichts nicht möglich.

Doch die ist möglich, jedenfalls rein technisch und sogar unbegrenzt, wenn ein Geldsystem (unvernünftigerweise) auf zügelnde Zusatzregeln verzichtet.

Die Stellung einer Sicherheit ist nämlich gerade eine solche Zusatzregel: Sie hilft den Schöpfungsvorgang einerseits zu zügeln und andererseits dafür zu sorgen, dass Buchgeld-Geldschöpfung (Kreditgewährung) und Buchgeld-Geldvernichtung (Tilgung) aneinander gekoppelt bleiben.

Hierzu gibt es eine doppelte Sicherungspflicht: Der Kreditnehmer muss der Bank eine Sicherheit stellen und die Bank ihrerseits muss im Rahmen der Refinanzierungsregeln der Zentralbank gegenüber quasi eine Sicherheit hinterlegen.

Das sind aber wie gesagt „nur“ vernünftige Zusatzregeln, keine Voraussetzungen im ureigenen technischen Sinne für den Vorgang Geldschöpfung.